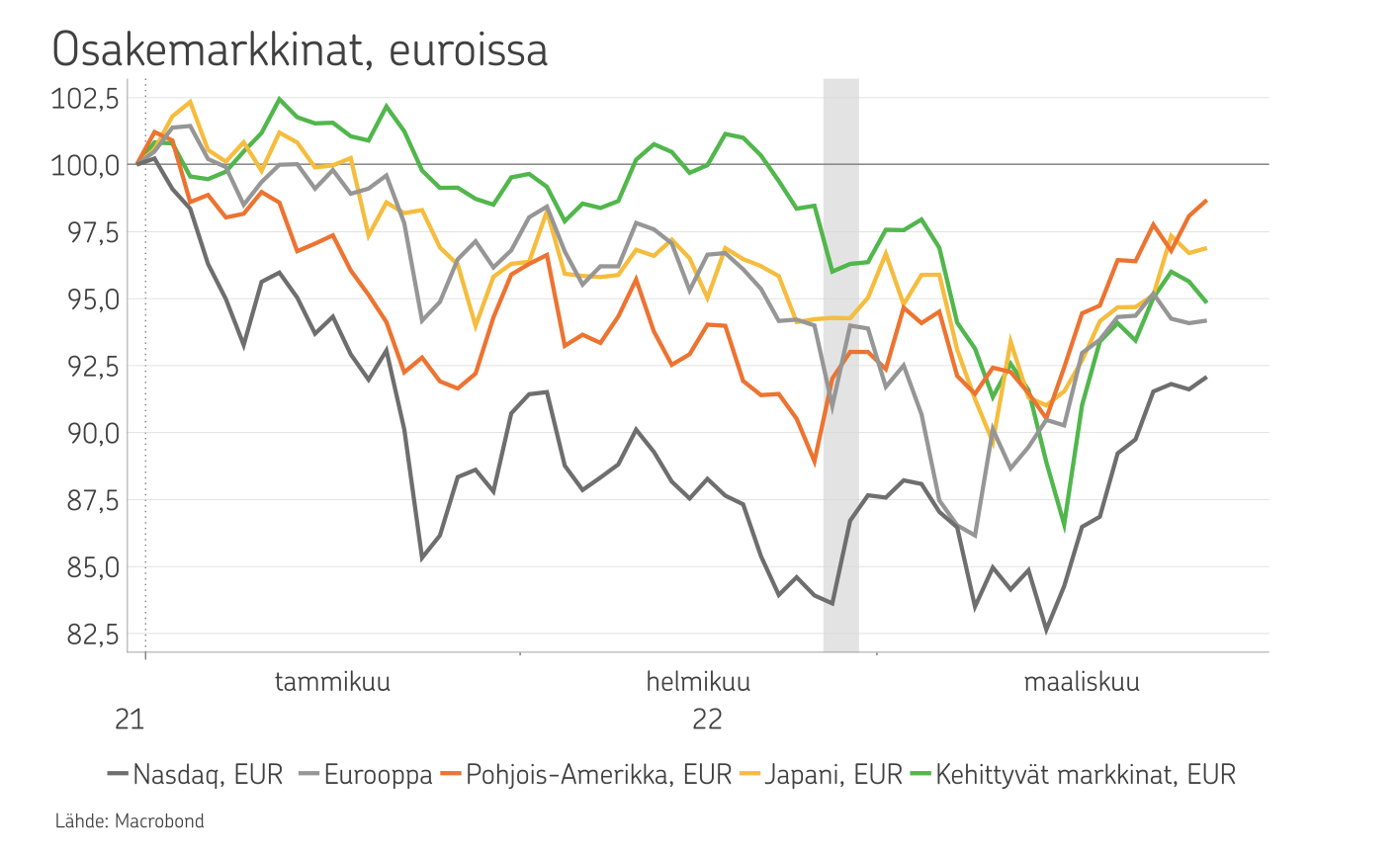

Osakemarkkinat elpyvät sotashokista

Sodan ennustaminen on mahdotonta. Sama pätee Venäjän ja Ukrainan väliseen sotaan. Sodan alkamisesta on nyt kulunut reilu kuukausi. Alkujärkytyksestä toipuminen näkyy Yhdysvaltain markkinoilla osakkeiden elpymisenä lähes vuoden vaihteen alun tasolle.

Koska tammikuussa oli osakemarkkinoiden arvostuskorjaus, osakkeet ovat nyt selvästi korkeammalla tasolla kuin 24. helmikuuta, jolloin Venäjän hyökkäys alkoi. Yhdysvaltain markkinoiden nopea elpyminen kuvastaa, miten kaukana Yhdysvallat on sodasta.

Selkein taloudellinen seuraus sodasta on kiihtynyt inflaatio. Sotaan liittyvä inflaatio johtuu tarjontashokista, kun taas pandemiaan liittyvä inflaatio johtuu kysyntäshokista. Tammikuun osakemarkkinoiden korjauksen taustalla oli inflaatioon (korkojen nousuun) ja korkeisiin osakkeiden arvostuksiin liittyvät riskit.

Nyt inflaatioon (korkoihin) liittyvä riski on vieläkin suurempi, mutta siitä huolimatta osakkeet ovat nousseet vuoden alun tasolle. Markkinat ovat siis pyyhkineet pois huolet niin sodasta kuin inflaatiosta. Kun Yhdysvaltojen pitkä korko on noussut vuoden alusta lähes prosenttiyksikön, osakemarkkinoiden elpyminen heijastelee vahvaa uskoa yritysten tulosnäkymiin.

Globaali investointiaalto

Jatkossa olennaista on kasvun jatkuminen, koska inflaatio tulee syömään osan kuluttajan ostovoimasta. Tällä hetkellä globaali talous on kahden suurimman talouden, Yhdysvaltain ja Kiinan, varassa. Vähänkin pidemmällä aikavälillä kasvua vauhdittavat globaalit investoinnit.

Sodan jatkuessa globaali investointiaalto vain kiihtyy. Investointiajureita on jonoksi asti: pandemiaelvytys, pandemian aikana paljastuneet ”vanhan” teollisuuden ali-investoinnit, puolijohdeteollisuuden investoinnit, Venäjän tuontienergian korvaavat Euroopan energiainvestoinnit, prosenttiyksikköjä BKT:stä olevat puolustusinvestoinnit, toivon mukaan Ukrainan jälleenrakennus ja kaikkein suurimpana jättimäiset vihreän aallon investoinnit.

Euroopalla on erikoistarpeensa, mutta muuten investointitarpeet ovat globaaleja, ja ne käynnistyvät suurin piirtein samaan aikaan. Kun normaalisti suhdanne päättyy yksityisen sektorin kapasiteetti-investointien hidastumiseen, niin tämä suhdanne jatkuu pakollisten investointien vetämänä.

Yhdysvaltain talouden pilarit

Yhdysvaltain keskuspankki kiristää rahapolitiikkaa, mutta tavoittelee samalla talouden pehmeää laskua. Markkinat ottivat yllättävän hyvin vastaan rahapolitiikan kiristämisen. Ohjauskorko nostetaan lähes kahteen prosenttiin kuluvan vuoden aikana. Kasvun ennustetaan hidastuvan, mutta pysyvän trendikasvua nopeampana. Talous siis kestäisi rahapolitiikan kiristämisen.

Yhdysvaltain kaksi pilaria ovat työmarkkinat ja asuntomarkkinat. Työmarkkinoilla työttömyys on pohjaluvuissa ja avoimien työpaikkojen määrä on huippulukemissa. Asuntomarkkinoilla sekä rakentajien luottamus että uusien asuntojen aloitusten määrä ovat vahvalla tasolla.

Kiinan talouspolitiikassa käännös

Kiinan kommunistisen puolueen suuri reformi lähti siitä, että pääomakeskeisestä mallista siirrytään kuluttajakeskeiseen malliin. Reformi johti käytännössä vapaaseen pudotukseen osakemarkkinoilla, mikä pakotti puolueen tekemään ison säädön reformissaan. Puolue siirtyi aimo askeleen takaisin pääoman suuntaan.

Siirtymä tapahtui laajalla rintamalla, jolloin voidaan puhua politiikkamuutoksesta eikä vain yksittäisistä toimenpiteistä. Keskeisin muutos on teknologiayritysten sääntelyn kiristämisen lopettaminen asteittain. Puolueen mukaan teknologiayritysten ”ohjeistaminen” on loppusuoralla.

Toinen keskeinen viesti oli rahoituksellisen vakauden turvaaminen kiinteistösektorilla. Markkinoilla odotetaan rahapoliittisen ja kohdennetun finanssielvytyksen kasvavan jälleen. Elvytys on kuin ikiliikuttaja. Markkinat jaksavat aina vain innostua siitä.

OP Varainhoidon näkemys

Olemme osakkeissa ylipainossa ja koroissa alipainossa. Osakkeissa ylipainotamme Yhdysvaltoja, Japania ja kehittyviä markkinoita sekä alipainotamme Suomea ja Eurooppaa. Olemme kasvattaneet Yhdysvaltain osakepainoa, koska Yhdysvallat on kaukana Ukrainan sodasta. Osakesijoituksissa painotamme pienyhtiöitä.

Koroissa alipainotamme valtionlainoja sekä kassaa ja ylipainotamme IG-yrityslainoja. Olemme kasvattaneet HY-lainojen painoa, koska niiden riskilisät ovat kasvaneet, mutta yritysten rahoituksellinen asema ei ole muuttunut vastaavassa suhteessa. Salkussa on myös matalampi korkoherkkyys kuin markkinassa.

Kuva: Osakemarkkinoiden kehitys vuoden alusta, hyökkäys Ukrainaan harmaalla pylväällä

|

Lisätietoja OP Varainhoidosta ja sen tuottamista markkinainformaatioista OP Varainhoito Oy (jäljempänä ”OP Varainhoito”) on OP Ryhmään kuuluva sijoituspalveluyritys, jonka toimintaa valvoo Finanssivalvonta. OP Varainhoito tarjoaa omaisuudenhoitopalveluita instituutioille ja muille yhteisöille sekä varakkaille yksityishenkilöille. OP Varainhoito voi toimia myös OP-Rahastojen salkunhoitajana. Tämä OP Varainhoidon laatima materiaali on yleistä markkinainformaatiota, joka ei täytä riippumattoman sijoitustutkimuksen edellytyksiä. OP Ryhmässä riippumatonta sijoitustutkimusta tuottaa OP Yrityspankki Oyj. Materiaali on tarkoitettu vain OP Varainhoidon asiakkaiden yksityiseen käyttöön ja sen kopioiminen, julkaiseminen tai levittäminen ilman OP Varainhoidon kirjallista lupaa ei ole sallittua. Esityksen perustuu julkisiin lähteisiin ja informaatioon, joita OP Varainhoito pitää luotettavana. Tämä ei kuitenkaan sulje pois mahdollisuutta, että esitetyt tiedot eivät kaikilta osin olisi täydellisiä ja virheettömiä. OP Varainhoito tai sen palveluksessa oleva henkilökunta eivät vastaa esityksestä ja näiltä sivuilta saatavan muun informaation perusteella tehtyjen sijoituspäätösten taloudellisesta tuloksesta tai muista vahingoista, joita esityksestä saadun informaation käytöstä mahdollisesti aiheutuu. Tätä esitystä ei tule pitää sijoitusneuvona, tarjouksena ostaa tai merkitä mitään arvopapereita, eikä kehotuksena yksittäisen sijoituksen toteuttamiseen. |

Kirjoittaja Jussi Hyöty toimii strategina OP Varainhoidossa.