Nuorallatanssia sijoitusmarkkinoilla

Vaikka lomakausi ei vielä olekaan varsinaisesti alkanut Euroopassa eikä Yhdysvalloissa, markkinoilla vaikuttaa lomailu jo alkaneen. Markkinoiden heiluntaa kuvaava volatiliteetti on painunut hyvin matalalle tasolle niin osake- kuin korkomarkkinoillakin. Millaiset tekijät voisivat aiheuttaa tähän muutosta kesän edetessä?

Sijoitusmarkkinoiden tunnelma on tällä hetkellä levollinen. Maailmantalouden kasvu on pitkästä aikaa hyvällä mallilla ja etenkin Euroopan tilanne ilahduttaa. Euroopassa kuluttajien luottamusindeksi saavutti korkeimman tasonsa peräti 16 vuoteen. Osakemarkkinat ovat olleet hyvässä vedossa, eikä pelättyä korkojen nousuakaan vielä näy. Syyskuu, jota yleisesti pidetään markkinoiden kannalta ikävänä kuukautena, on vielä kaukana.

Huolenaiheita toki riittää. Yhdysvaltojen talousluvut keväästä lähtien eivät olleet odotetun vahvoja, Trumpin uudistukset ovat jumissa ja keskuspankkien kelkka näyttää olevan hitaasti, mutta varmasti kääntymässä. Taloussyklin pituus vaatimattomuudestaan huolimatta hipoo ennätyksiä kuten osakemarkkinan nousutrendikin.

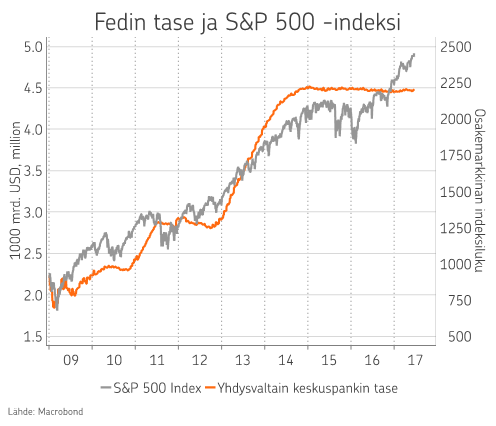

Korkomarkkinoilla korot ovat Trump-euforian jälkeen Yhdysvaltojen osalta laskeneet alimmille tasoilleen tänä vuonna - edelleen käynnissä olevasta keskuspankin korkojen normalisoinnista huolimatta. Globaalisti lainojen ostot keskuspankkien taholta jatkuvat edelleen massiivisina ja vaimentavat täten korkojen nousumahdollisuuksia. Nämä toimet edelleen äärimmäisen matalina pysyttelevien ohjauskorkojen kera tukevat sijoitusmarkkinoita vahvasti. Korkomarkkinoilta on edelleen erittäin vaikeaa löytää riskiin nähden houkuttelevia sijoituskohteita ja tämä luonnollisesti rohkaisee sijoittajia riskillisempiin sijoituskohteisiin kuten osakkeisiin tai yhä heikomman luottoluokituksen lainoihin. Monet sijoittajat etsivät tuottoja myös uskaltautumalla heikon likviditeetin sijoituksiin kuten Private Equity-rahastoihin.

Keskuspankkien ultrakevyt rahapolitiikka on merkittävä syy sijoituskohteiden mainioon menestykseen viime vuosien aikana. Sittemmin osakkeiden osalta yritysten tuloskehitys on ilahduttanut pitkän taaperruksen jälkeen positiivisesti ja osaltaan edesauttanut kurssikehitystä, mutta nähtäväksi jää kuinka pitkälle tämä tuki riittää korvaamaan keskuspankkien pikkuhiljaa vaimentuvaa osallistumista juhliin. Hyvin tärkeä kysymys on, miten hidas tai nopea keskuspankkipolitiikan normalisointi tulee olemaan.

Normalisoinnin näyttäessä edelleen etenevän hyvin hitaasti näemme edelleen osakemarkkinoilla olevan mahdollisuuksia positiiviseen kurssikehitykseen loppuvuoden aikana. Näkemyksemme on kuitenkin tällä hetkellä osakkeiden osalta neutraali, mutta mielellämme lisäisimme osakkeita esimerkiksi pitkään odotetun kurssien korjausliikkeen myötä. Osakemarkkinoiden sisällä on kuitenkin mittavasti mahdollisuuksia ja siten katseemme kohdistuvat näiden mahdollisuuksien löytämiseen laajemman osakepainon pysytellessä neutraalina.

Korkojen osalta tilanne on edelleen masentava. Luottoriskipreemiot ovat laskeneet ja etenkin juoksevat tuotot ovat hyvin matalat. Rahamarkkina ei ole entiseen tapaan parkkipaikka tarjotessaan ainakin matalariskisten sijoitusten osalta jopa negatiivisia tuottoja. Tämä tilanne ei näytä muuttuvan lähiaikoina.

Sijoittaminen ei ole koskaan helppoa tai riskitöntä. Säästäjä puolestaan voi rentoutua ja luottaa sijoitussuunnitelmaansa tavoitteensa ja riskinsietokykynsä määriteltyään.

Nuorallatanssi on tasapainoilua, kuten sijoittaminen.

Kirjoittaja Harri Kojonen on strategi ja salkunhoitaja OP Varainhoidossa. Sijoittaminen on ollut Kojosen ammattina vuodesta 1994.

Lisää aiheesta

Aiemmat kirjoitukset

- Käännettä korkosyklissä – ensimmäinen koronlasku EKP:lta

- Sijoitusmarkkinoilla katseet nyt korkotason kehityksessä

- Osakkeiden voittokulku jatkuu – Markkinoilla positiivinen tunnelma

- Osakesijoitukset tuottaneet alkuvuonna hyvin – kansainvälisen hajautuksen merkitys korostuu

- Osakekurssit jatkavat nousuaan – Erityisesti teknologiayhtiöiden kurssikehitys alkuvuonna vahvaa