Sijoittajan ja säästäjän onnenpäivät

Sijoittajan ja säästäjän onnenpäivät jatkuivat kesällä osakekurssien liihottaessa korkeammille tasoille ja korkojenkin laskiessa kummallakin puolen Atlanttia.

Elvytys, inflaatio ja korona, alkuvuoden kuumat perunat, heiluivat edelleen otsikoissa, mutta tuntui pikemmin, että markkinat tyytyivät kuuliaisina siihen tuttuun hymniin, joka on soinut jo pitempään (jonkun mielestä ehkä pikemminkin seireenin laulu tai käärmeenlumoajan soitto). Osakemarkkinan nousu ja korkojen lasku kun olivat ne pysäyttämättömät voimat, jotka kesälläkin, kuten jo vuosia, kulkivat eteenpäin kuin höyryjuna. Sijoittajan ja säästäjän kannalta tämä on luonnollisesti ollut mannaa.

Usein sanotaan, ettei pitäisi sanoa tämän hetken eroavan aiemmista. Löytyy paljon esimerkkejä siitä, miten erilaiseksi väitetty onkin paljastunut siksi ihan samaksi, joka on koettu jo monta kertaa aiemmin. Sijoitusmarkkinoilla näitä ”this time it’s different” -tapauksia tietysti mielellään mutustellaan jälkeenpäin ja päivitellään, miten kukaan (paitsi itse) ei tunnistanut keisarin uusia vaatteita.

Tämänhetkinen tilanne kuitenkin on parin merkittävän seikan osalta todella erilainen kuin aiemmissa sykleissä, jotka tuskin ovat kenellekään uusia. Superlatiivia sanasta massiivinen voisi käyttää kuvaamaan nykyistä keskuspankkien sekä myös valtioiden globaalilla tasolla toteuttamaa politiikkaa. Se on tarkoitettu talouden tukemiseksi, siis ihan tavallisen palkansaajan, mutta jonka sivuvaikutuksena monet omaisuusarvot ovat historiallisin mittarein kalliita.

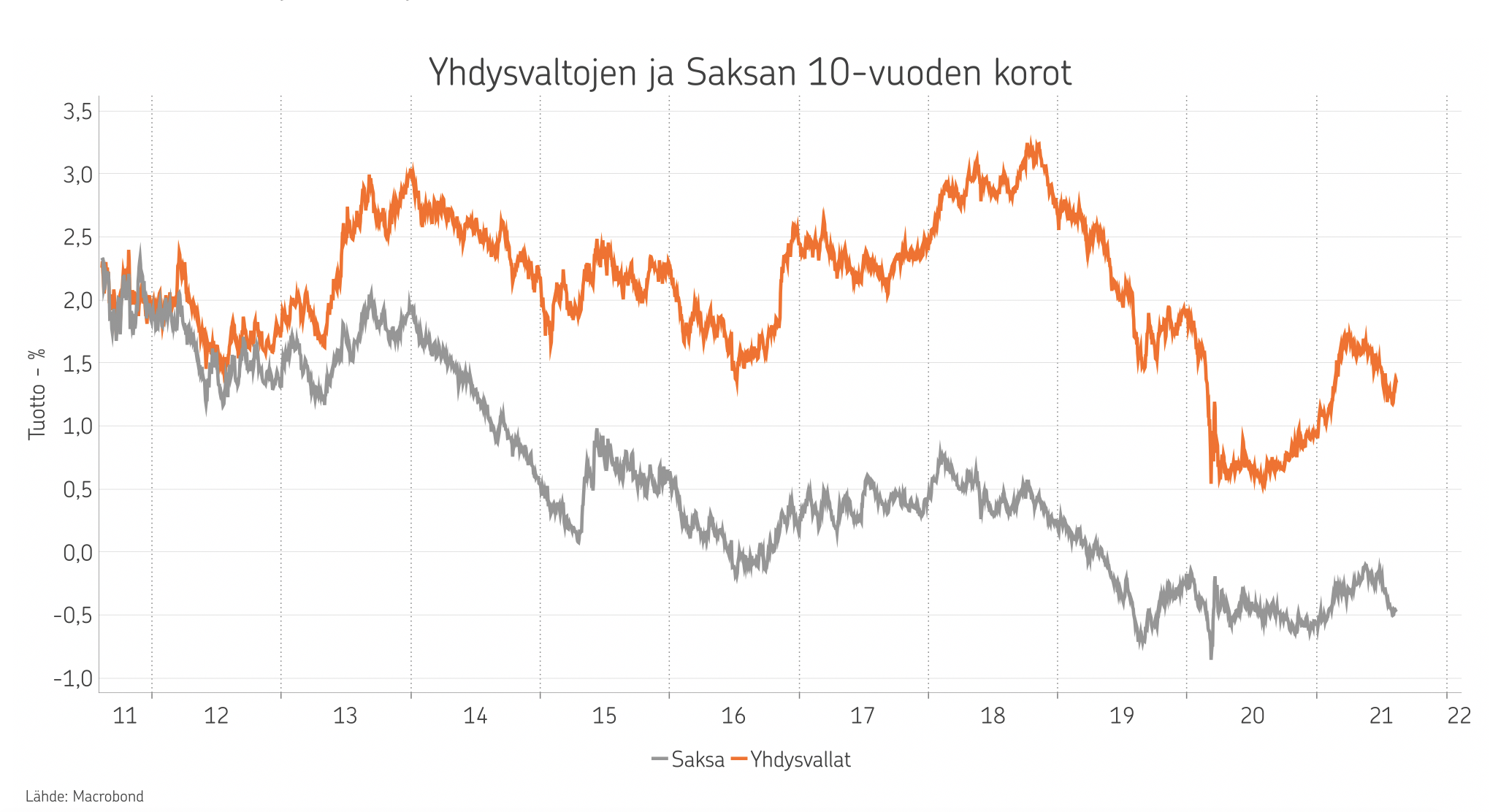

Usein sana ”kallis” kuitenkin aiheuttaa osassa kuulijoita reaktion, joka haluaa kyseenalaistaa koko termin pyrkien vaivuttamaan sen käyttäjän relatiivisuuden suohon. Tokihan osakemarkkina on hyvin halpa, jos sitä vertaa 10-vuoden valtionlainaan, jonka korko on negatiivinen.

Negatiiviset ja ultramatalat korot ovat ”this time it’s different” -osastoa tärkeimmillään. Kymmenen vuoden BBB-luottoluokituksen omaavan eurooppalaisen yrityslainan juokseva korko (l. korko) on keskimäärin vaatimattomat 0.5%, joten on selvä, että innostusta siirtyä ulos korkomarkkinoilta on edelleen.

Siirtyminen pois korkomarkkinoilta kuitenkin johtaa käytännössä aina riskillisempään sijoitukseen. Korkomarkkinat omaavatkin nyt aiempaa (jälleen ”this time it’s different) riskillisemmän profiilin supermatalan juoksevan koron antaessa vain pikkuruisen suojan korkojen nousun potentiaalisiin tuhoihin nähden, jos sitäkään.

Niiden 27 vuoden aikana, joina olen ammatillisesti markkinoita seurannut, on ollut muutamia kertoja, jolloin on voinut sanoa syvällä rintaäänellä riskillisten omaisuusluokkien olevan hyvin houkuttelevia. Samoin muutamia kertoja on voinut tunnistaa euforian. Tällä hetkellä ilmassa on jälkimmäistä enemmän kuin ensimmäistä.

Näiden tilojen välillä on ja tulee olemaan kuitenkin paljon muuta, ihan tavallista markkina- ja talouskehitystä, jossa yritykset toimivat kannattavasti ja luovat lisäarvoa osakkeenomistajilleen. Eivätkä nuo tilat edes merkitse sitä, että sijoittajan tai etenkään säästäjän tulisi jotenkin tästä tiedosta vaikuttua.

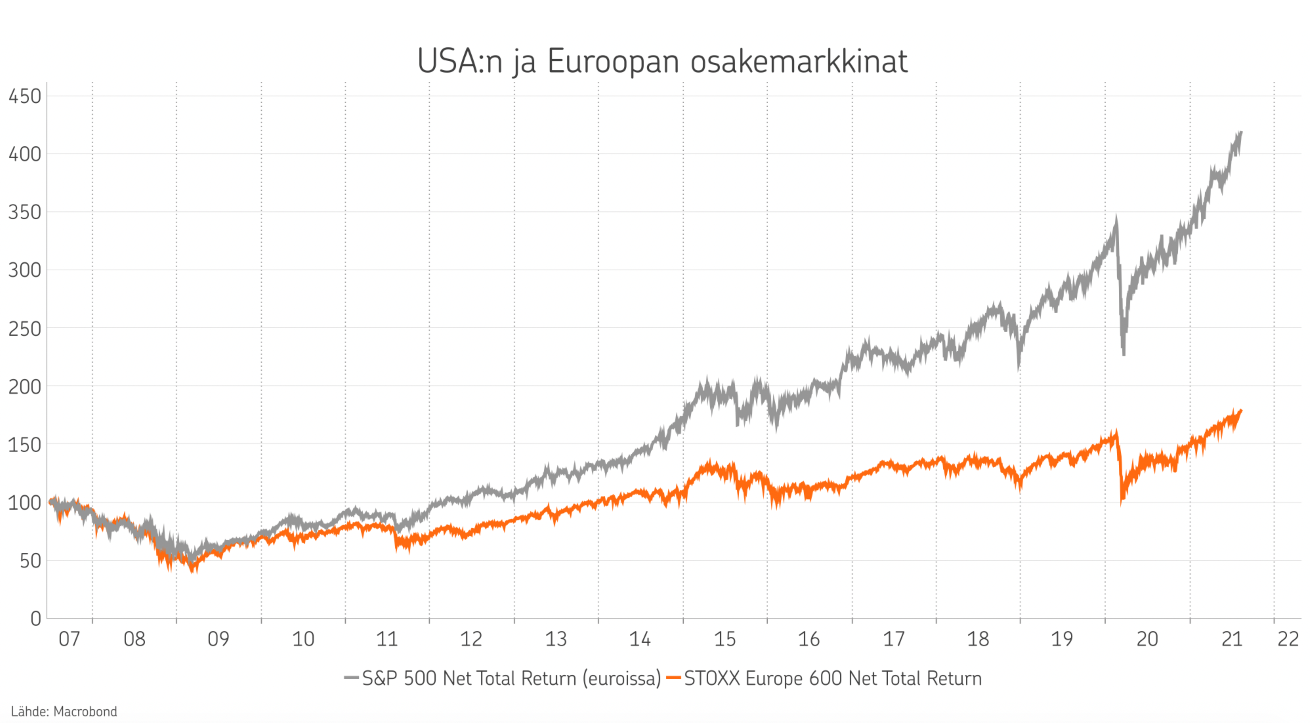

Yritysten tuloskehitys on ollut suotuisaa. Tulosparannukset ovat luonnollisesti muhkeita kriisistä toivuttaessa, mutta ainakin Yhdysvalloissa laajan osakeindeksin yritysten osalta absoluuttiset tulokset ovat myös selvästi kriisiä edeltäviä korkeampia. Toisen kvartaalin tuloskertymä koko vuoden tasoksi muutettuna S&P500 -indeksin p/e -luku on luokkaa 21, kun sen historiallinen taso on huidellut muutamaa pykälää matalampana, eli nykyistä halvempana.

Muualla maailmassa kalleus historiaan nähden ei ole yhtä merkittävä. Tukea osakkeille siis löytyy, mutta on selvää, että globaalin osakemarkkinan nousun kulmakerroin ei voi tököttää yhtä jyrkkänä loputtomiin. Heinäkuu oli seitsemäs peräkkäinen heinäkuu, jolloin kurssit Yhdysvalloissa nousivat. Se oli myös kuudes peräkkäinen kuukausi tänä vuonna.

Riskillisille omaisuusluokille, kuten osakkeille, voidaan siis edelleen nähdä suotuisa ilmasto erilaisten julkisen vallan tukitoimien jatkuessa mehevinä. Tukitoimien poistaminen tai edes vähentäminen on kiven alla ja siten varmastikin jatkuu paljon pidempään kuin olisi talouden kannalta edes tarpeen. Ihan varmuuden vuoksi. Etenkin valtioiden nyt selvästi saatua carte blanchen vajeiden kasvattamiseen, on lippaan kannen sulkeminen työlästä.

Inflaatiosta puhuttiin paljon keväällä, mutta ainakaan korkomarkkina ei sitä ottanut oikein tosissaan. Vaatisi toisen blogin käsitellä tuloillaan olevan keskuspankkien digitaalisen rahan tai potentiaalisesti loputtomien valtiolta kuluttajille virtaavien ostokuponkien antamaa uhkaa inflaation mataluudelle. OP Varainhoidon allokaatiossa siirryttiin elokuun alkupuolella osakkeissa ylipainoon edellä mainittujen suotuisten tekijöiden rohkaisemina.

Osakemarkkinoilla on myös paljon skeptisyyttä. Tämä johtanee juurensa juuri siitä, että muutamat seikat todellakin eroavat aiemmasta. Aiemman esimerkin puuttuessa on vaikea hyväksyä jotain, joka ei seuraa aiempia latuja vaan uurtaa uutta. Skeptisyys antaa polttoainetta kurssinousulle, kunnes valtaosa skeptikoista on heittänyt pyyhkeen kehään.

Säästäjälle ja sijoittajalle tämä aika ei ole ollut sen kummempi kuin aiemminkaan. Pitkäaikainen säästäjä on nähnyt koronapainajaisen tahran pyyhkiytyvän pois sijoituksistaan ja korvaantuvan kaikkien aikojen korkeimmilla arvoilla rahastoissaan. Se, joka tunnisti keväällä 2020 markkinan halpuuden, teki mainiot kaupat. Se, joka säästi edelleen saman summan joka kuukausi tämänkin kriisin läpi, sai nukkua yönsä rauhassa sijoitussuunnitelmansa toteuttaessa juuri sitä, mihin se alun perin oli laadittu ilman mitään sen kummempaa hälyä tai kohinaa.

Kirjoittaja Harri Kojonen on strategi ja salkunhoitaja OP Varainhoidossa. Sijoittaminen on ollut Kojosen ammattina vuodesta 1994.

Lisää aiheesta

Aiemmat kirjoitukset

- Käännettä korkosyklissä – ensimmäinen koronlasku EKP:lta

- Sijoitusmarkkinoilla katseet nyt korkotason kehityksessä

- Osakkeiden voittokulku jatkuu – Markkinoilla positiivinen tunnelma

- Osakesijoitukset tuottaneet alkuvuonna hyvin – kansainvälisen hajautuksen merkitys korostuu

- Osakekurssit jatkavat nousuaan – Erityisesti teknologiayhtiöiden kurssikehitys alkuvuonna vahvaa