Sijoitusmarkkinoilla poikkeuksellisen vahva alkuvuosi – Mistä seuraava suunta?

Harvoin on sijoittajan vuoden alku ollut yhtä ruusuinen kuin tänä vuonna. Alkuvuoden aikana osakesijoittajan salkku on kasvanut saman verran kuin yleisesti ajatellaan osakkeiden tuottavan normaalivuoden aikana. Joko nyt tulisi lyödä hanskat naulaat ja jättäytyä sivuraiteille?

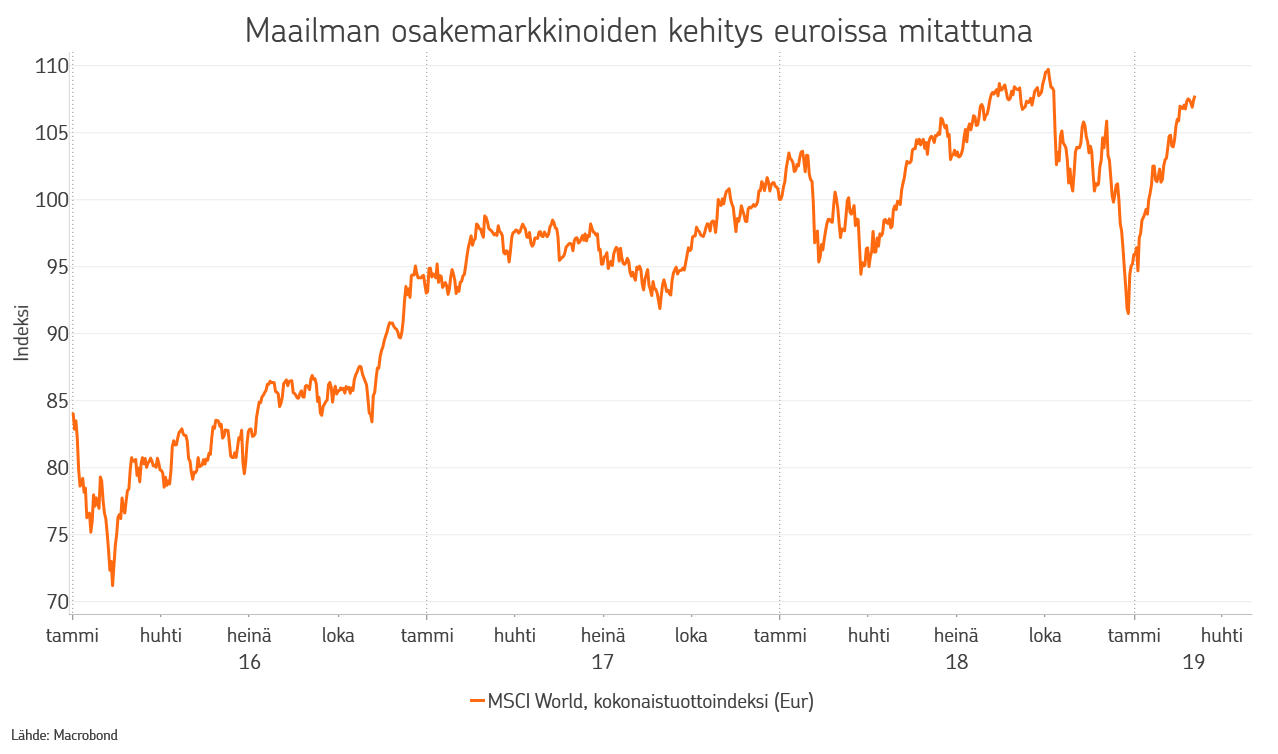

Alkuvuosi on sijoitusmarkkinoilla eletty perinteisessä ”Kultakutriympäristössä”, jossa kasvu on riittävän, mutta ei liian hyvää, korot pysyvät matalina ja riskilliset omaisuuslajit nousevat. Osakemarkkinoilla nousua oli helmikuun loppuun mennessä nähty jo lähes 12 %. Myös heikon luottoluokituksen HY-yrityslainoissa kehitys on ollut hyvää, tuoton ollessa reilut 5 %. Varsin vahvoja lukuja, jotka tosin osittain heijastelevat poikkeuksellisen heikkoa loppuvuotta, jolloin markkinoilla säikähdettiin kasvun nopeaa hidastumista ja poliittisten riskien nousua.

Viime vuoden äärimmäisen heikon tunnelman taustalla olivat nopeasti heikentynyt talouskuva, jonka Yhdysvaltain vahvuus peitti alleen aika pitkään. Varsinainen ongelmapesäke oli kuitenkin Kiina, jonka hidastumisesta johtuvat heijastusvaikutukset painoivat myös muita kehittyviä talouksia sekä viennistä riippuvaista Eurooppaa. Kun ongelmat alkoivat nousta pintaan myös Yhdysvaltain osalta, oli maan keskuspankki nopea reagoimaan. Koronnostot pysäytettiin ja alkuvuoden aikana vahvistui näkemys, että myös taseen supistamisesta ollaan valmiit luopumaan. Tämä oli yksi merkittävimmistä tekijöistä, mikä käänsi markkinatunnelman positiivisemmaksi.

Sijoitusmarkkinoilla tunnelmat ovatkin heilahtaneet yhdestä ääripäästä toiseen, viime vuoden lopun äärimmäisen synkeästä tunnelmasta alkuvuoden optimismiin. Rahapolitiikan kiristymisen lykkääntyminen on nyt markkinoiden perusoletus ja on näin ollen hinnoiteltu kursseihin. Mistä markkinoiden suunta otetaan jatkossa?

Yhdysvaltojen ja Kiinan kauppakiistan ratkaisu on huhujen mukaan lähestymässä maaliskuun lopussa. Ratkaisuhakuisuus tässä asiassa on ollut omiaan ajamaan markkinoita ylöspäin alkuvuoden aikana. Mikäli sopu saavutetaan, on se ilman muuta positiivinen asia yritysmaailmalle ja kuluttajille globaalilla tasolla. Todennäköistä ehkä kuitenkin on, että Yhdysvaltain kauppahaukkojen ja Trumpin katseet kääntyvät seuraavaksi Eurooppaa kohden, mikäli aggressiivinen politiikka osoittaa toimivuutensa Kiinan kanssa. Näin ollen kauppasodan ratkeamisen positiivinen vire voi jäädä lyhytaikaiseksi.

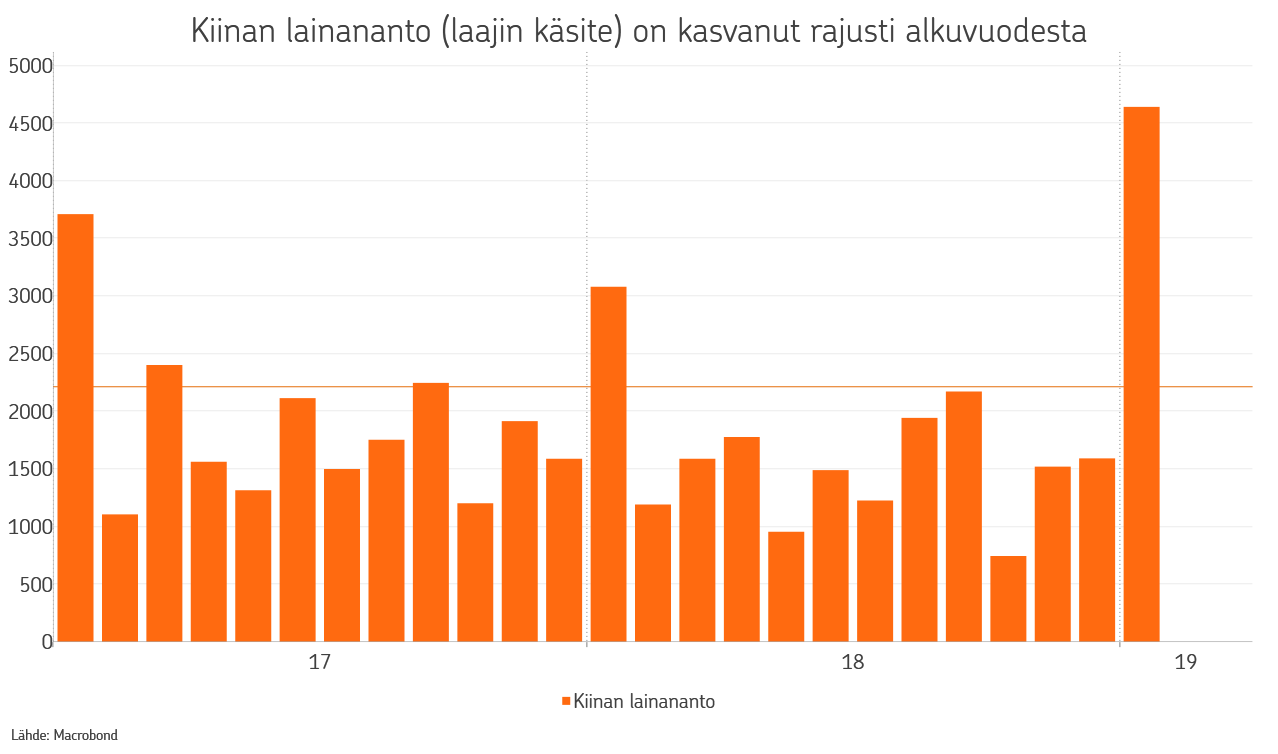

Suurempi ja hieman pidemmäksi aikaa vaikutuksia säteilevä, käynnissä oleva muutos, on Kiinan voimakkaasti käynnistynyt elvytys. Kiinan hidastuminen oli tekijä, joka hidasti myös muun maailman kasvua viime vuoden aikana ja nyt, mikäli Kiina onnistuu kiihdyttämään kasvuaan, säteilee tämä globaalilla tasolla muidenkin hyödyksi.

Merkit siitä, että Kiinan alkanut elvytys on voimistumassa ovat selkenemässä. Rahan määrässä ja velkamäärissä on tapahtunut selvä nousu, mutta se ei yksinään riitä vahvistamaan elvytyksen käynnistämistä, koska tammikuussa on aina ollut suuri lisäys lainanannossa, liittyen pankkien varautumiseen uuden vuoden lomakauteen helmikuussa. Alkuvuodesta presidentti Xi on kuitenkin todennut politbyron kokouksessa, että velkaantumiseen liittyviä riskejä hillitään jatkossakin, mutta vakaan kasvun ehdoilla. Kasvua ei siis päästetä heikkenemään, koska se estäisi tarvittavat reformit.

Hyvä uutinen on se, että Kiinan elvytys voi käynnistää jopa parin vuoden nousukauden globaalissa taloudessa. Huono uutinen on se, että Kiinan talous on kroonisesti riippuvainen elvytyksestä pysyäkseen riittävällä kasvu-uralla. Markkinahinnoittelussa lyhyt aikaväli painaa vaakakupissa enemmän, joten elvytysuutiset tulkitaan markkinoilla positiivisesti.

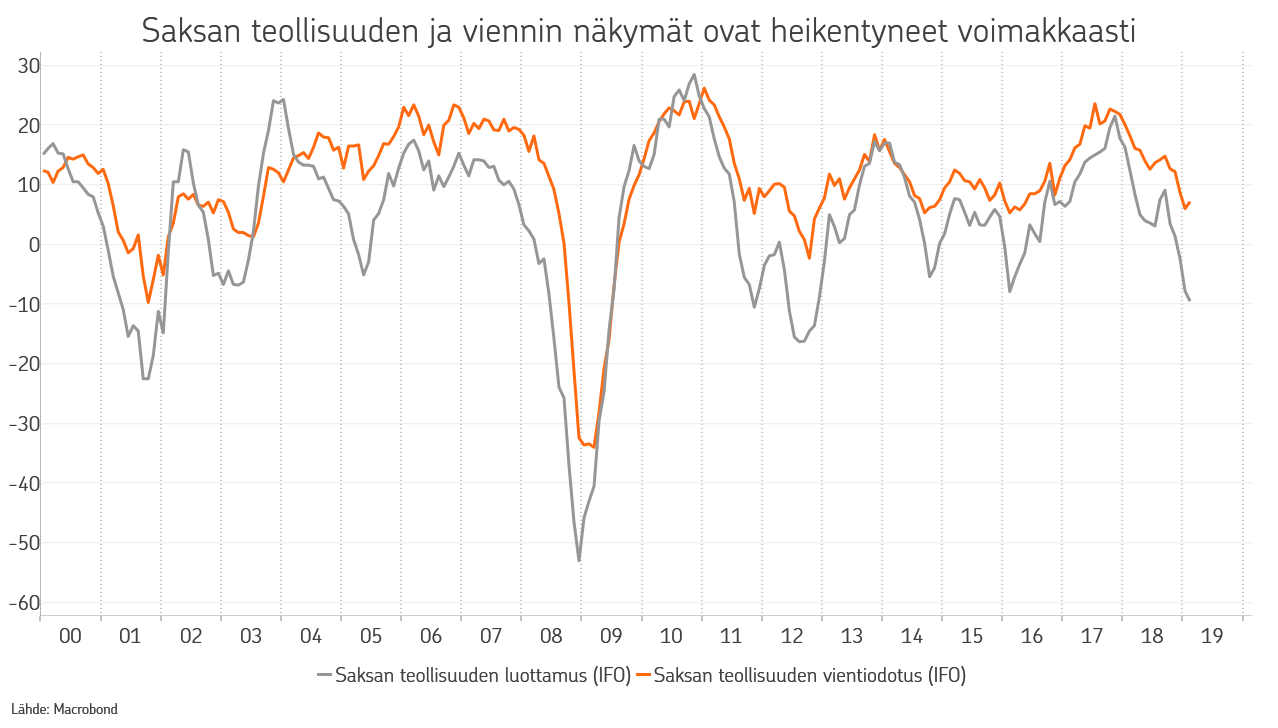

Globaalin talouden heikko kohta on Eurooppa. Saksan teollisuustuotanto supistuu ja luottamus, sekä tilauskannat ovat heikoissa kantimissa. Saksan teollisuus on niin suuri osa Euroopan teollisuutta että, se painaa koko Eurooppaa. Euroopan palvelusektori sitä vastoin on jo vahvistunut, joten BKT-tasolla tilanne on vakaa. Yhdysvalloissa palvelusektori pystyy nostamaan teollisuuden ylös, mutta vientivetoisessa Euroopassa tilanne ei ole välttämättä sama. Kiinassa tapahtuva elvytys ja se positiivinen ruiske, jonka se voi aikaansaada globaalissa taloudessa, heijastuu kuitenkin positiivisesti myös Euroopan tilanteeseen.

Alkuvuosi on sijoitusmarkkinoilla edetty rohkaisevilla uutisilla. Lähiaikoina edessä voi kuitenkin olla katvealue, jolloin kauppaneuvotteluiden ja keskuspankkien hyvät uutiset ovat jo hinnoiteltu, mutta talouden tukevaa elpymistä odotellaan edelleen. Kiinan elvytyksestä on saatu selvä viesti, mutta myöhemmin vasta todella nähdään, miten paljon se vaikuttaa Euroopan ja globaaliin talouteen.

OP-Varainhoidon näkemyksessä jatkamme edelleen osakeylipainossa. Alkuvuonna nähty osakemarkkinoiden voimakas nousu on osin ollut vastareaktio loppuvuoden ylisuurille kasvupeloille, mutta osin se heijastelee muuttunutta taloudellista ja poliittista ympäristöä. Keskuspankkien markkinamyönteinen asenne, Kiinan voimistuneet elvytystoimet sekä ratkaisuhalukkuus kauppapolitiikassa tukevat positiivista markkinaympäristöä. Uskomme globaalin talouden jatkavan edelleen kasvu-uralla. Tässä ympäristössä osakkeet ovat houkuttelevia ja pidämme ne edelleen ylipainossa. Alkuvuoden voimakkaan nousun jälkeen olemme kuitenkin muuttaneet näkemystämme asteittain varovaisempaan suuntaan lisäämällä osakesalkun hajautusta ja poistamalla syklisiä sektorinäkemyksiä.

Osakesijoituksissa suosimme jatkossakin Yhdysvaltain ja Japanin markkinoita. Euroopan osalta olemme varovaisia. Sijoituksia hajautetaan laajasti ja painottaen erityisesti laatuyhtiöitä. Korkosijoituksissa näemme kehittyvien talouksien lainamarkkinat houkuttelevina. Valtionlainoissa suuntaamme sijoitukset euroalueen ulkopuolelle.

Kirjoittaja Patrik Moring toimii OP Varainhoidossa strategina ja salkunhoitajana keskittyen pääosin osakesijoituksiin. Patrik on toiminut sijoitusten parissa vuodesta 2000 lähtien.