Yhdysvaltojen talous porskuttaa vahvasti - mikä voisi kääntää suunnan?

Yhdysvaltojen talouskehitys ja sijoitusmarkkinoiden tilanne on kuluvan vuoden aikana osoittautunut hämmästyttävän vahvaksi. Osakemarkkinoista Yhdysvallat on lähes ainoana markkinana reilussa nousussa kuluvan vuoden kehityksessä, taloudessa vallitsee täystyöllisyys ja kuluttajat ovat optimistisempia kuin koskaan. Vierailin Pohjois-Amerikassa BCA Researchin sijoittajakonferenssissa sekä tapaamassa newyorkilaisia sijoittajia ja pankkiireita syyskuun viimeisellä viikolla. Halusin saada paremman käsityksen siitä, mistä ero muuhun maailmaan tulee, ja voiko se jatkua edelleen.

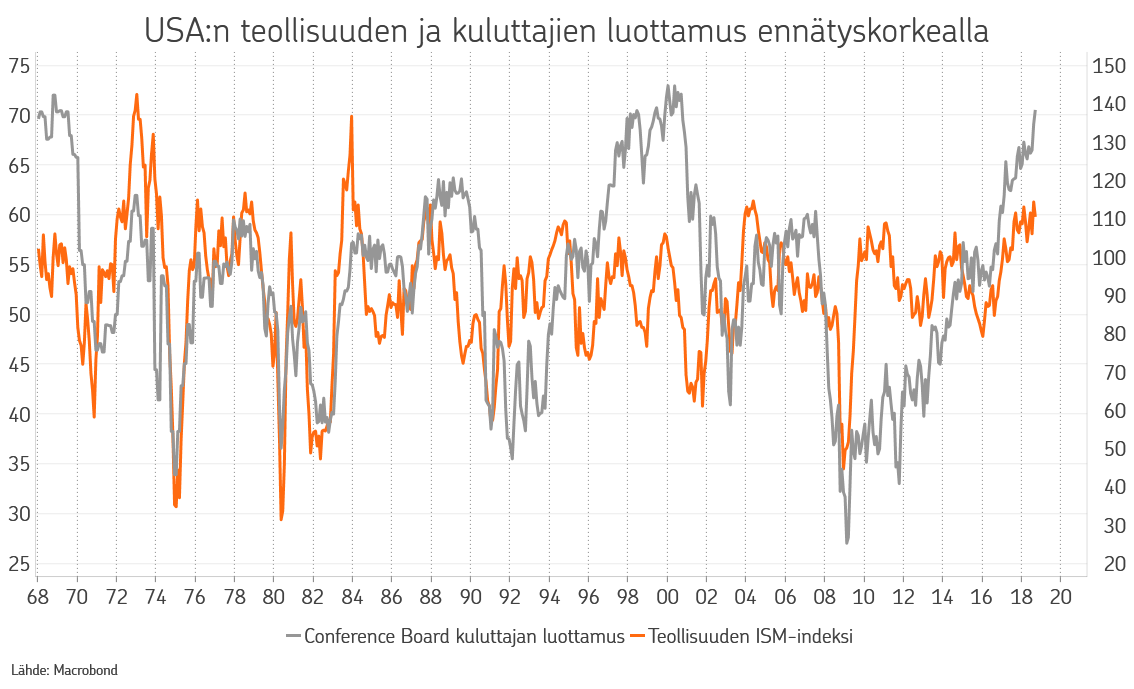

Yhdysvaltojen talouskasvu on jatkunut vahvistuvana kuluvan vuoden aikana, samalla kun muu maailma on hidastunut vuoden vaihteen erittäin hyvästä tilanteesta. Taustalla on osittain Trumpin hallinnon toimet, kuten veronalennukset jotka saatiin läpi vuoden alusta lähtien. Veronalennusten ja siihen liittyvän ulkomaille varastoitujen voittovarojen kotiuttamisohjelman myötä pääomaa on virrannut Yhdysvaltoihin yritysten toimesta ja tällä pääomalla on käynnistetty investointeja. Positiivinen kasvukuva on näkynyt mm. uusien työpaikkojen muodostumisen kautta ja nyt Yhdysvallat elää historiallisen matalan työttömyyden aikaa. Hyvän työllisyystilanteen ja pitkään jatkuneen positiivisen kasvun myötä talouden toimijoiden luottamus talouden jatkokehitykseen on myös historiallisen hyvä.

Yritykset ovat jo pidemmän aikaa kyenneet kääntämään positiivisen talousympäristön tuloskasvuksi, ja vaikka työmarkkinoiden tilanne on hyvin tiukka ja uusien työntekijöiden löytäminen on nykyisellään jo vaikeaa, eivät palkkakustannukset ole nousseet erityisemmin. Taustalla sanotaan olevan demografisia tekijöitä, kuten se, että työelämään tullaan nykyisin vanhempana, jolloin nopeimman palkankasvun aika on viivästynyt. Toinen palkkojen nousun hitautta selittävä tekijä on luonnollisestikin käynnissä oleva digitalisaatio. Yhtä kaikki se, että palkkainflaatio ei ainakaan vielä ole ottanut kiihtyäkseen ja taloudessa vallitsee lähes täystyöllisyys tarkoittaa, että Yhdysvaltain keskuspankki on kutakuinkin tavoitteessaan (täystyöllisyys ja hintavakaus), eikä se tarvitse kiirehtiä rahapolitiikan kiristämistä nykyistä nopeammassa tahdissa.

Suurin huolenaihe, joka tuli esiin kaikissa tapaamisissa ja josta mm. konferenssin pääpuhuja Fedin entinen pääjohtaja Janet Yellen puhui, on tuo Trumpin hallinnon harjoittama fiskaalinen elvytys. Yhdysvaltain historiasta ei löydy toista ajanjaksoa, jolloin näin vahvan talouskasvun aikana liittovaltion velkaantuminen kasvaisi edelleen yhtä nopeasti. Voimallinen elvyttäminen finanssipolitiikassa tarkoittaa sitä, että keskuspankin täytyy rahapolitiikalla jarruttaa taloutta ylikuumenemasta. Lähivuosien suurin haaste onkin Yellenin mielestä pehmeän laskeutumisen varmistaminen Yhdysvaltain talouskasvussa. Rahapolitiikan kiristäminen kun menee helposti yli, aiheuttaen seuraavan taantuman. Konferenssin yleisö ei tosin tästä tuntunut olevan peloissaan. Seuraavan taantuman nähtiin tulevan vasta vuoden 2020 jälkeen.

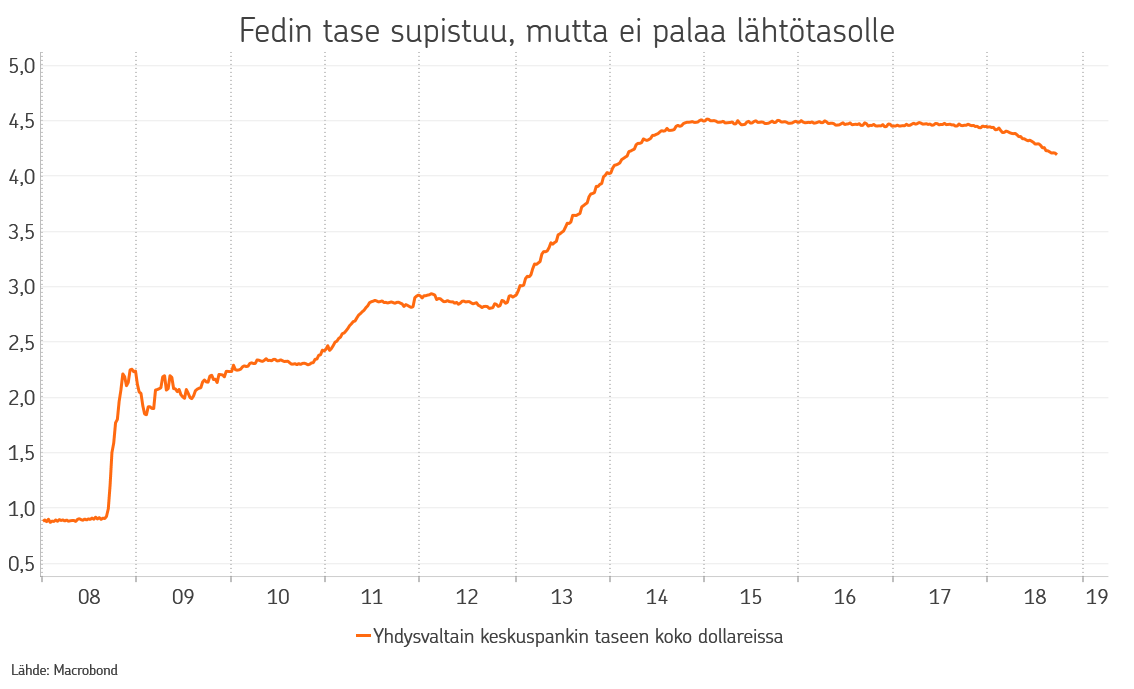

Kun taas konferenssiyleisöltä kysyttiin mikä heidän mielestään on Fedin suurin haaste lähivuosina, oli vastauksena keskuspankin taseen pienentäminen. Yellen oli vastauksesta yllättynyt kahdestakin syystä. Ensinnäkään tase ei tule supistumaan lähtötasolleen vaan jää selvästi suuremmaksi, arviolta 2,5 – 3 biljoonaan dollariin, kun se lähtötasollaan oli alle yksi ja suurimmillaan noin 4,5 biljoonaa. Toisekseen Fed on naulannut supistamisen tahdin lukkoon jo etukäteen, eikä juuri mikään saa sitä muuttamaan aikataulua. Yllätyksiä ei siis ole luvassa.

Toinen huolenaihe, joka nousi esiin kaikkialla, oli luonnollisestikin kauppasota ja sen kehittyminen. Vaikka Yhdysvallat on kohtuullisen suljettu talous ovat tuotantoketjut elintärkeitä senkin kasvulle. Kauppasodalla on suora vaikutus tuotantoketjuille, joko hintojen muiden esteiden kautta. Erityisen huolestuttavaa kauppasodassa on kuitenkin se, että tällä kertaa Yhdysvaltain talouskasvusta eivät ole vastanneet amerikkalaiset kotitaloudet, vaan yritykset investointiensa kautta. Kotitaloudet jatkavat edelleen voimakasta säästämistä, joka alkoi jo finanssikriisin aikaan, eikä vahva luottamus oman talouden kehitykseenkään ole tätä kääntänyt. Kauppasodan alkuvaiheessa vaikutus tulee nimenomaan investointipäätösten lykkääntymisenä ja sen vuoksi nopeasti saavutetut tai saavutettavat sovut muiden kauppakumppaneiden, kuin Kiinan, kanssa helpottavat epävarmuutta.

Kolmas esiin noussut huoli oli politiikka. Eurooppalaisesta näkökulmasta olemme tottuneet pelkäämään vaalituloksia, mutta marraskuun kongressin välivaalit tuntuivat olevan jo etukäteen selvät. Kongressin alahuoneesta tulee todennäköisimmin demokraattien hallitsema. Mahdollisesti myös senaatista. Tällä ei kuitenkaan ole, ainakaan sijoittajien mielissä, suurtakaan vaikutusta. Trumpin hallinto on jo toteuttanut valtaosan pro-business hankkeistaan, eikä demokraateilla missään tapauksessa ole tarpeeksi paikkoja näiden perumiseen. Todennäköisintä on, että hallinto halvaantuu, eikä uusia hankkeita tai lakialoitteita saada edistettyä, mutta tämä koskee myös huonoja hankkeita. Kahden vuoden kuluttua edessä ovat kuitenkin seuraavat presidentinvaalit. Greg Valliere, poliittinen strategi Washingtonista, piti varsin todennäköisenä, että Trump valitaan vielä toisellekin kaudelle, mikäli hänen terveytensä kestää eikä maa ei ole vajonnut taantumaan ennen sitä. Demokraattileiristä puuttuvat haastajat, eikä republikaanien sisältäkään ole noussut ketään potentiaalista ehdokasta.

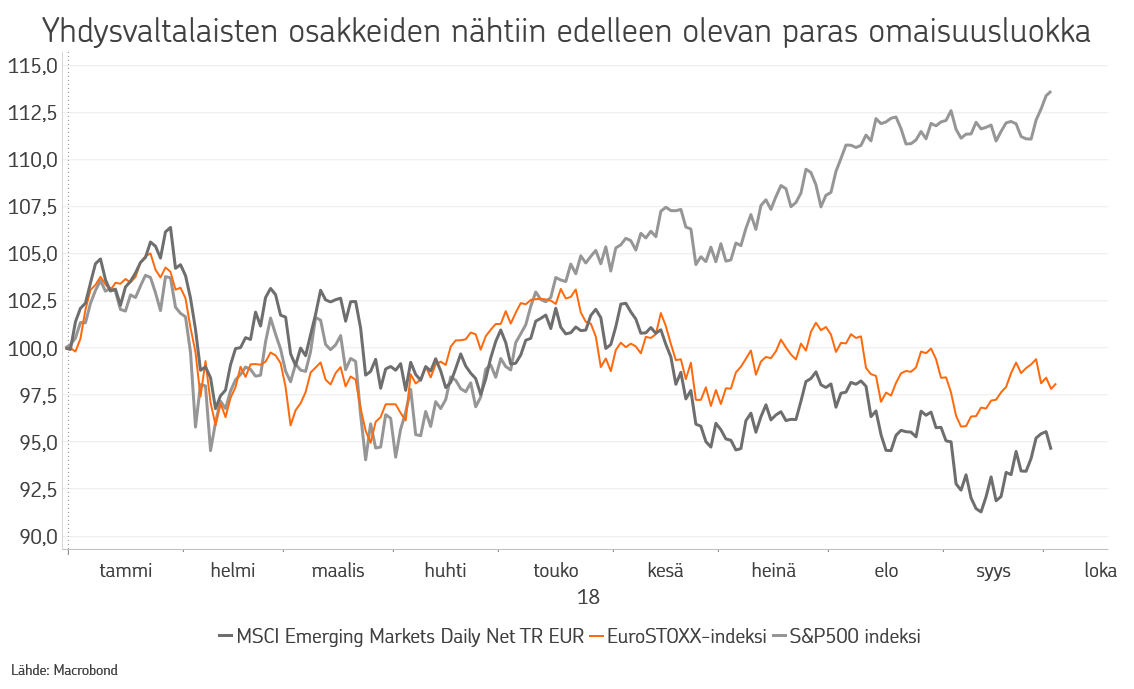

Sijoitusmarkkinoiden näkymien osalta Yhdysvaltain kasvun nähtiin edelleen tukevan osakemarkkinoiden hyvää kehitystä ja yhdysvaltalaisosakkeiden olevan paras omaisuusluokka myös jatkossa. Dollarin osalta sijoittajat olivat pääsääntöisesti optimistisia. Yhdysvaltain korkotason nähtiin nousevan vielä hieman. Lyhyitä korkoja nostetaan vielä viisi kertaa 2019 vuoden loppuun mennessä, jonka jälkeen nousujakso jää taakse. Pitkissä koroissa nousuvaraa on vähemmän ja ne jäävät aiempien syklihuippujen alle, koska keskuspankit ovat hamstranneet lainoja eivätkä ole niistä luopumassa samassa mittakaavassa.

Muun maailman sijoitusmarkkinoista kehittyvät markkinat herättivät eniten debattia. Kiinan kasvusta ja sen harjoittamasta elvytyksestä oli jonkin verran erimielisyyttä. Pääosin Kiinan uskottiin hidastavan kasvun hidastumista, mutta China Beige Book, joka tekee analyysiä haastattelemalla laajaa yritysjoukkoa Kiinassa, näki elvytystoimien tehoavan jo. Mikäli Kiinan kasvun hidastuminen pysähtyisi tai jopa elpyisi hieman olisi se positiivista sekä kehittyvien talouksien, että Euroopan osakemarkkinoille. Kehittyville markkinoille avuksi olisi myös kauppasotatilanteen ratkeaminen tai rauhoittuminen sekä Yhdysvaltain dollarin vahvistumisen katkeaminen tai heikkeneminen. Yleisesti tilanteen kehittyvillä markkinoilla nähtiin olevan houkuttelevampi, alkuvuoden mittavan korjauksen jälkeen. Euroopan osalta tämän vuoden konferenssissa oli selvästi edellisvuosia vähemmän puhetta, eikä se sijoitusalueena herättänyt suuria intohimoja.

OP Varallisuudenhoidon markkinanäkemykseen peilaten konferenssi ja sijoittajatapaamiset vahvistivat ajatuksiamme. Markkina-alueiden osalta Yhdysvallat on edelleen OP Varallisuudenhoidon suosikkialue. Kehittyvien markkinoiden osalta olemme varovaisia. Euroopasta olemme varovaisen positiivisia, vaikkakin Italian tilanne on luottamusta rapauttava kehityspolku. Ratkaisevaa kehityksen osalta syksyn aikana on, mihin suuntaan kasvunäkymä jatkaa menoaan. Kehittyvät markkinat ja Eurooppa hinnoittelevat jo paljon heikkoutta. Peruslähtökohdassa ajattelemme parhaan kasvuvaiheen jäävän hiljalleen taaksemme ja tässä tilanteessa Yhdysvallat jatkaa toistaiseksi houkuttelevimpana markkinana.

Salkuissa kohdistamme tällä hetkellä tärkeimmät painotuksemme niihin toimialoihin ja tyyleihin, joiden uskomme kehittyvän hyvin nykyisessä markkinaympäristössä. Osakkeissa näitä painotuksia ovat mm. kauppasodan uhalta paremmin suojassa olevat pienet- ja keskisuuret yhtiöt, korkojen noususta hyötyvät finanssisektorin yhtiöt, korkeasta öljyn hinnasta ja geopoliittisesta epävarmuudesta hyötyvät energia-alan yhtiöt sekä vakaammat terveydenhuoltosektorin yhtiöt. Koroissa painotamme voimakkaasti euroalueen ulkopuolisia korkomarkkinoita, kuten Yhdysvaltalaisia lainoja ja kehittyvien talouksien lainoja. Vältämme puolestaan euroalueen valtionlainoja sekä heikomman luokituksen yrityslainoja.

Kirjoittaja Patrik Moring toimii OP Varainhoidossa strategina ja salkunhoitajana keskittyen pääosin osakesijoituksiin. Patrik on toiminut sijoitusten parissa vuodesta 2000 lähtien.