Konkarisijoittaja Seppo Saario: Vauraudesta

Lisää aiheesta

Konkarisijoittaja Seppo Saarion kirjoitus tuo esille hyvän taloudenpidon ja talousymmärryksen merkityksen hyvinvointiin ja varallisuuden kerryttämiseen. Saarion laskelmat osoittavat, että muissa Pohjoismaissa, joissa säästöt on sijoitettu tuottavasti, on vaurastuttu vauhdilla. Vastaava riskinotto olisi kannattanut myös Suomessa, sillä Helsingin pörssin vuosien 1990–2021 keskiarvotuotto osinkoineen on ollut 11 prosenttia vuodessa.

Johan Ludvig Runeberg kirjoitti Maamme-laulussa (1848) "on maamme köyhä, siksi jää". Tämä tulee mieleen, kun tarkastelee kansainvälisiä tulo- ja varallisuustilastoja.

Suomen kehitys viimeisten 10–15 vuoden aikana on surullista luettavaa. Vaurastumisen vertailukohtana on maamme menestyminen osana Euroopan unionia. Emme voi poissulkea maailmaa, jossa elämme. Hyvinvoinnin mittarina käytetään bruttokansantuotetta (bkt), joka kertoo euroina vuodessa maan tuotannon ja palvelujen summan. Euroopan unionin tilastointitoimiston Eurostatin mukaan Suomen bkt:n kehitys on vuoden 2008 jälkeen ollut surkea. Bruttokansantuote henkeä kohti laskettuna ei ole noussut riippumatta siitä, mitkä poliittiset puolueet ovat maatamme johtaneet. Hallituspuolueet ovat ajaneet lyhytnäköisiä etujaan Suomen edun sijaan, eivätkä ne ole uskaltaneet tarttua kipeisiin rakenteellisiin uudistuksiin, muun muassa sosiaaliturvan uudistamiseen, työmarkkinoiden jäykkyyksien tai vapaan kilpailun esteiden purkamiseen, joiden vuoksi investointien vähäisyydestä johtuen uusia työpaikkoja on luotu vain osa siitä, mikä voisi olla mahdollista.

On silmiinpistävää, kuinka paljon olemme jääneet jälkeen muista pohjoismaista viimeisen kymmenen vuoden aikana. Palkat sulavat Suomessa korkeisiin veroihin. Pelkällä palkkatyöllä vaurastuminen on hidasta. Suomalaisten suhteellinen ostovoima heikentyy tasaisesti. Työikäisten joutenolosta korvataan Suomessa niin hyvin, että kynnys säännöllisiin palkkatöihin on korkea. Yhteiskunnassa on perustavaa luokkaa oleva virhe, jos työnteko ei kannata.

Numerot ja kansainvälinen vertailu osoittavat, että maamme talouskehityksen edellytyksiä on hoidettu tavattoman kehnosti. Institute for Management Developmentin kansainvälisessä vertailussa vuonna 2020 kilpailukykymme jäi kaikkien Pohjoismaiden sekä Baltian maiden taakse. Merkittäviä ulkomaisia investointeja on vaikea saada Suomeen.

Edellytykset hyvinvointivaltion säilyttämiseksi murenevat ellemme pääse takaisin talouden kasvu-uralle. Tarvitsemme yrittäjyyttä ja investointeja synnyttääksemme uusia työpaikkoja ja niiden seurauksena valtion kipeästi kaipaamia verotuloja. Suomen työikäisten määrä vähenee, mikä johtaa huoltosuhteen heikkenemiseen. Yhtä työikäistä kohti on aikaisempaa useampi huollettavana. Samalla inhimillinen pääoma eli koulutuksen tuoma osaaminen pienenee.

Suomalaisten ostovoima hiipuu

Eurostatin mukaan suomalaisten ostovoima (Purchase Power Parity) vuonna 2008 oli 23 prosenttia yli Euroopan unionin (EU27) keskiarvon. Ennen koronan vaikutusta vuonna 2019 ostovoimamme oli enää 11 prosenttia yli Euroopan unionin keskiarvon. Menetimme siis vuosikymmenen ajan muuhun Eurooppaan verrattuna yhden prosenttiyksikön vuodessa, vaikka Euroopankin kehitys muuhun maailmaan verrattuna on ollut hidasta.

Vertailun vuoksi työn tekeminen on Virossa kannattavaa ja siellä myös tehdään paljon töitä. Virolaisten ostovoiman kehitys on ollut nopeaa. Valtion taloutta on hoidettu tasapainoisesti ja maa on vähiten velkaantunut Euroopan unionin jäsen. Toisaalta sosiaaliturva on olennaisesti heikompi Virossa kuin meillä. Näyttää siltä, että kansalaisten ostovoimassa Viro tavoittaa Suomen vielä tämän vuosikymmenen aikana! Sitä ei kukaan olisi uskonut vuonna 1991, kun rutiköyhä Viro itsenäistyi Neuvostovallan ikeestä.

Väkiluvultaan pieni (1,3 milj. asukasta) Viro on edennyt erityisen nopeasti sähköisen hallinnon kehittämisessä. Maassa on investointeihin kannustava ilmapiiri. Virossa on pari tuhatta yrittämisen alkuvaiheen startup-yritystä. Useita virolaislähtöisiä tai virolaisyhteyksiä omaavia uuden teknologian pörssiyhtiötä on kohonnut markkina-arvoltaan yli miljardin euron – nämä ovat niitä kuuluisia ”yksisarvisia”.

Suomen ongelman ytimenä on ylisuureksi paisunut julkinen sektori, jonka osuus bkt:stä Eurostatin mukaan oli 53 prosenttia vuonna 2019. Euroopan unionin keskiarvo oli samaan aikaan 46 prosenttia. Julkinen sektori rahoitetaan yksityisen sektorin maksamilla veroilla. Kun verotulot eivät ole riittäneet kasvaneisiin kuluihin, valtio on ottanut lainaa. Poliitikot ovat surutta kasvattaneet valtion menoja miellyttääkseen äänestäjiä. Yhteiskunnan toimeliaisuutta kuristavasta verotuksesta huolimatta koko ajan etsitään uusia verotuskohteita.

Vienti on elintasomme selkäranka. Vuonna 2008 Suomen vienti oli arvoltaan 65 miljardia euroa. Luku oli sama vuonna 2019. Ei siis tapahtunut minkäänlaista kehitystä yli vuosikymmeneen. Osuutemme samaan aikaan nopeasti kasvaneesta maailmankaupasta on romahtanut. Suomalaiset tuotteet ja palvelut ovat ulkomaisen asiakkaan mielestä vääriä, kalliita tai muutoin kilpailukyvyttömiä.

Bruttokansantuotteemme kasvoi 11 vuoden jaksolla 2008–2019 (ennen koronaviruksen aiheuttamaa kansainvälistä talousnotkahdusta) reaalisesti eli inflaatiokorjattuna kolme prosenttia, kun Ruotsissa bkt kasvoi samassa ajassa 22 prosenttia. Jos olisimme pysyneet Ruotsin vauhdissa, Suomen bkt olisi nyt 50 miljardia (50 000 miljoonaa) euroa korkeampi vuodessa. Vuonna 2019 Suomen bruttokansantuote oli 241 miljardia euroa.

Suomen sosiaaliturva on mitoitettu ikään kuin talouskasvu olisi jatkunut ja se on johtanut rajuun velkaantumiseen. Ruotsissa keskitytään yhteisen hyvän kasvattamiseen, Suomessa sen jakamiseen. Koska valtion kyky maksaa etuuksia kaventuu lähivuosina, kannattaa jokaisen sijoittaa säästönsä tuottavasti kasvattaen itselleen pääomatuloihin pohjautuvaa rahavirtaansa. Ei voida olettaa, että velkaantunut valtio ottaa jatkuvasti uutta lainaa juokseviin kuluihin. Etuudet tulevat pienenemään, koska valtion kassassa ei riitä rahaa maksaa niitä.

Vaikka kansantaloutemme kasvun näköalat ovat vaatimattomat, voivat suomalaiset pörssiyhtiöt menestyä kansainvälisesti erinomaisesti. Jos tarkastelemme Helsingin pörssin OMX H25 -indeksiin kuuluvaa 25 suurta yhtiötä, voimme todeta, että niiden liikevaihtosummasta 85 prosenttia syntyy ulkomailla. Suomi on näille yhtiöille enää nimellinen syntymä- ja kotipaikka. Pörssin pienempien yhtiöiden First North -listan uusilla kasvuyhtiöillä on tilaa kasvaa. Näillä yrityksillä alkaakin olla yhteiskunnallista merkitystä. First North ja pörssin päälistalle siirtyneet yli puolen sataa uuden ajan kasvuyhtiötä työllistävät 30 000 henkilöä.

Muut Pohjoismaat vaurastuvat vauhdilla – säästöt sijoitetaan tuottavasti

Sveitsiläinen pankki Credit Suisse on selvittänyt kansakuntien varallisuusasioita maailman laajuisesti. Tässä tutkimuksessa vakituinen asunto on laskettu mukaan varallisuuteen. Ruotsissa on 570 000 miljonääriä (USD). Se on seitsemän prosenttia aikuisväestöstä. Tanskassa heitä on lähes sama osuus, Norjassa vähemmän. Suomi on maakuntasarjassa 85 000 miljonäärillään – määrä on alle kaksi prosenttia aikuisväestöstä.

Kun vertaamme sijoitusrahastoihin sijoitettuja varoja, havaitsemme Ruotsin ja Suomen välillä suuria eroja. Ruotsalaisilla oli syksyllä 2021 rahastoissa 650 miljardin euron pääomat, suomalaisilla 256 miljardia. Näistä varoistaan ruotsalaiset ovat sijoittaneet kaksi kolmannesta eli 425 miljardia osakerahastoihin, kun taas tietämättömillä ja siksi ylivarovaisilla suomalaisilla on osakerahastoissa 40 prosenttia eli vain 63 miljardia. Pörssikurssien nousun myötä maittemme väliset varallisuuserot ovat kasvaneet huikeaa vauhtia.

Suomalaisille rahasta puhuminen ei käy luontevasti, koska meitä vaivaa sijoitusasioissa perustiedon puute. Siksi kammoksumme tappionvaaraa yli kaiken. Sen sijaan verrattuna muihin Pohjoismaihin varainhoidon kuluja suostumme maksamaan reippaasti.

Ruotsalaisten työeläkkeet, jotka jakaantuvat palkasta pidätettäviin ansainta- ja työmarkkinaeläkkeisiin, on sijoitettu tavattoman tuottavasti. Ruotsin suurimmalla työmarkkinaeläkkeitä hallinnoivalla eläkerahastolla AP7 Aktiefondenilla (ap7.se) on asiakasvaroja 78 miljardia euroa (783 miljardia SEK). Rahasto perustettiin vuonna 2010 ja sillä on viisi miljoonaa asiakasta.

AP7 Aktiefondenilla on kaksi rahastoa: osake- ja korkorahasto. Tuleva eläkkeensaaja voi halutessaan vapaasti valita, miten hän painottaa eläketilinsä osakkeiden ja korkosijoitusten välillä. Hän voi myös jättää valitsematta eli valita ”sohvan”. Silloin raati päättää yleisen korkotason sekä eläkesäästäjän iän huomioon ottaen, miten sijoitukset painotetaan.

Sohva-vaihtoehdossa kaikki sijoitukset keskitetään tällä hetkellä osakerahastoon, kunnes asiakas täyttää 55 vuotta, minkä jälkeen varoista siirretään joka vuosi pieni osa korkorahastoon. Vuoden 2020 päättyessä AP7 Aktiefondenin kaikista varoista 91 prosenttia oli osakerahastossa. Perustamisestaan vuonna 2010 lähtien osakerahaston keskimääräinen tuotto on ollut korkea, 15,8 prosenttia vuodessa. Korkorahaston tuotto oli vastaavasti 1,2 prosenttia vuodessa.

Näillä viidellä miljoonalla AP7 Aktiefondenin asiakkaalla pääoman kaksinkertaistaminen on vienyt aikaa viisi vuotta. Jos tarkastelemme työeläkeyhtiöiden Ilmarisen ja Varman eläkesijoitusten keskimääräistä pitkän aikavälin tuottoa, sijoitusten arvon kaksinkertaistumiseen menee meillä 12–15 vuotta. Siinä ajassa, kun suomalainen eläkepääoma kaksinkertaistuu 30 vuodessa, on ruotsalainen eläkepääoma kuusinkertaistunut! Ero on aivan hurja.

Suomessa lainsäätäjä ei anna työeläkeyhtiöille mahdollisuuksia tavoitella markkinatuottoa. Tällä säädöksellä on valtava kansantaloudellinen merkitys. Ylivarovaisten riskisääntöjen vuoksi menetämme valtavan osan tuotosta. Miksei meillä anneta kansalaisille valinnan mahdollisuutta ja samalla lisättäisi suomalaisten tietoisuutta sijoittamisesta? Kyse on näiden ihmisten omista rahoista!

Ruotsin eläkesijoitusjärjestelmä on kasvattanut väestön tietoisuutta markkinoiden toiminnasta. Eläkemaksut rahastoidaan suoraan tulevalle eläkkeensaajalle. Niinpä jokaiselle työelämässä mukana olevalle kansalaisille on muodostunut mielipide sijoitusmarkkinoista. Kun keskustelee heikommin sijoitusasioita tuntevan suomalaisen henkilön kanssa, hänen ensimmäisiä sanojaan on riski. Sitä vastoin ruotsalainen aloittaa puhumalla tuotosta. Ajatteluissa on iso ero.

Norjalaisten viisas päätös teki heistä upporikkaita

Norjan meriltä löydettiin öljyä 1970-luvulla. Siitä saatavat tulot kuitenkin heiluivat maailmanmarkkinoiden tahtiin, mikä vaikeutti Norjan valtion taloudenpitoa. Tulojen vakauttamiseksi päätettiin perustaa sijoitusrahasto vuonna 1996. Sen tavoite on suoraviivainen: mahdollisimman korkea tuotto hyväksyttävällä riskillä.

Norjan öljyrahasto on kohonnut maailman suurimpien sijoittajien joukkoon. Nyt helmikuussa 2020 rahaston arvo on uskomattomat 12 000 000 000 000 Norjan kruunua, vastaten 1 190 miljardia euroa (1 euro = 10,09 NOK). Summa on niin suuri, että jos siitä maksettaisiin Suomen valtion kaikki (135 miljardia euroa) velat, rahaston pääoma supistuisi vain reilun kymmenenneksen.

Rahasto on selkeän sijoitusstrategiansa ja taitavan johtamisen vuoksi alkanut elää omaa elämäänsä. Sijoitettua öljyrahaa on rahastossa enää kolmannes pääomasta ja tuottojen osuus on kaksi kolmasosaa. Rahaston sijoitukset ovat julkisia ja nähtävissä yhtiön verkkosivuilla.

Rahasto omistaa osakkeita 9 100 pörssinoteeratussa osakeyhtiössä, joista suomalaisia on 50. Pörssiosakkeiden osuus rahaston pääomasta on kolme neljännestä. Loput ovat korkopapereita ja kiinteistöjä.

Suomalaiset eivät ole oivaltaneet tuoton ja riskin suhdetta

Suomessa ei ymmärretä tuoton ja riskin suhdetta eikä osata arvioida todennäköisyyksiä. Useimmille ihmisille pörssiosakkeiden historiallinen tuotto on tuntematon asia. Perustiedon puuttuessa karsastetaan tappion mahdollisuutta yli kaiken.

Pörssimarkkinoiden kehitykseen kuuluu olennaisena piirteenä kurssien aaltoilu. Merkittävä osa pörssinoteeratuista yhtiöistä kehittyy tasaisesti ja ennustettavasti. Sen sijaan näiden yhtiöiden pörssikurssit aaltoilevat markkinatunnelman mukaan.

Miksi suurin osa sijoittajista seuraa ainoastaan yhtiön kurssia, kun pitäisi seurata yhtiön liiketoiminnan kehitystä? Suomen Pankin tilaston mukaan suomalaisilla on pankkitileillä käteistä lähes satakymmenen miljardia (110 000 000 000) euroa. Se on huikea määrä. Sata miljardia on sata tuhatta miljoonaa! Tästä määrästä pääosa makaa korottomilla käyttötileillä tuottamatta sentin senttiä.

Tämä on nollakorkojen aikana järkyttävän suuri luku. Se kertoo täydellisestä tietämättömyydestä. Amerikkalaisilla on sattuva sanonta: Don ́t only work for money, put money to work for you, eli älä tee työtä vain ansaitaksesi rahaa, vaan pane myös raha ansaitsemaan sinulle. Jos edes puolet laiskasta rahasta sijoitettaisiin osakemarkkinoille, se johtaisi Suomen bkt:n kahden prosentin kasvuun!

Lyhytjänteisyydestä kertova omituisuus on suomalaisten lottoinnostus. Se on olennaisesti suurempaa kuin muissa Pohjoismaissa. Lotossa tuoton odotusarvo on negatiivinen. Lähes kaikki lottoajat häviävät! Sijoitusmarkkinoilla sen sijaan lähes kaikki pitkäaikaiset osakkeenomistajat voittavat. Heidän odotusarvonsa on positiivinen.

Vain Suomessa kerrotaan television uutislähetyksessä tavanomaista suuremmasta lottovoitosta. Sen sijaan se, että esimerkiksi Kone, Neste, Orion, Huhtamäki, Revenio, Harvia ja uusimpana Qt ovat synnyttäneet kymmeniä, jopa satoja uusia miljonäärejä, ei ole uutinen. Jos ihmiset toimisivat järkevästi, he keskittäisivät pitkäaikaiset säästönsä pörssiosakkeisiin ja vaurastuisivat.

Helsingin pörssin pitkäaikainen (1990–2021) keskiarvotuotto 31 vuoden ajalta osinkoineen on 11,5 prosenttia vuodessa. Osakesijoittajat tukevat Suomen talouselämää ja luovat sijoituksillaan uusia pörssiyhtiöitä, työpaikkoja ja veronmaksajia.

Suomalaisten säästöjen rakenne poikkeaa olennaisesti muiden länsieurooppalaisten säästöistä. Me panemme rahamme pankkiin tilille, jossa tuotto-odotus on lähes nolla ja inflaatio tuhoaa pääoman takuuvarmasti. Pankkisäästäjän ostovoima rapistuu koko ajan. Jos laitoit pankkiin tuhat euroa vuosi sitten, et ostovoiman heikentymisen vuoksi saa rahoillasi enää sitä, mitä olisit saanut vuosi sitten. Talousasioissa ja etenkin pörssiasioissa tietämättömyys on meillä laajaa päättävissä asemissa olevia ja korkeasti koulutettuja ihmisiä myöten.

Avainasia: miten sijoitat säästösi

Vaurastumisen lähtökohtana on säästäminen. Jos kaikki tulot käytetään kulutukseen, pyöritään kehässä – se ei johda mihinkään. Kun emme kuluta kaikkia tulojamme, vaan jätämme osan niistä säästöön, meille tarjoutuu mahdollisuus kasvattaa varallisuuttamme – oli sitten kyseessä yksityinen ihminen tai koko kansakunta. Säästäminen avaa oven vaurastumiselle.

Tuottavien sijoitusten kautta voimme suunnitella elämäämme ja pyrkiä johonkin omin voimin saavutettavaan päämäärään. Vaurastumisen myötä vaihtoehdot lisääntyvät.

Säästöjen tuottovaihtoehdot alkavat nollasta ja päätyvät noin 20 prosenttiin vuodessa. Kun pitää varansa pankin käyttelytilillä, tuotto jää nollaan. Tällöin on vaikea puhua sijoittamisesta, jonka tarkoituksena on kasvattaa pääomaa. Toisesta ääripäästä löydämme pörssiyhtiö Koneen, jonka osakkeen kokonaistuotto eli arvonnousu lisättynä jaetulla osingolla on ollut keskimäärin 20 prosenttia vuodessa yli kahden vuosikymmenen ajan. Tällä vuosituotolla säästäjän pääoma on kaksinkertaistunut neljän vuoden välein. Jokainen yksi euro on kasvanut 38 euroon vain kahden vuosikymmenen aikana!

Asunto- ja kiinteistösijoittamisen kilpailukykyä parantaa alhaisella korolla velkaantumisen tuoma vipu. Pörssiosakkeiden arvojen aaltoilu kasvattaa velkasijoittajan tappionvaaraa, joten valtaosa osakesijoituksista tehdään ilman velkavipua. Alkupääoman merkitys vähenee, kun vuosituotto on korkea. Niinpä pienin pääomin aloittaneita pörssi-, kiinteistö- ja muita miljonäärejä syntyy nousukaudella kuin liukuhihnalta. Tässä vaiheessa säästäjän omistus koostuu enää vähäiseltä osaltaan alkupääomasta. Pääosa omistuksesta on arvonnousua.

Vaurauden lähtökohtana on kyky tehdä tuottoisia sijoituksia nopean kasvun kannattaviin yhtiöihin ja pitää niistä kiinni jopa vuosikymmeniä. Varallisuuserot Suomessa eivät johdu ansiotuloista, vaan säästöjen tuottoeroista.

Kannattavan yhtiön kasvussa pitkäaikaiset omistajat vaurastuvat

Suomalaisilla on puutteelliset tiedot siitä, miten arvopaperipörssi toimii. Iso osa kansasta koulutustaustasta riippumatta vertaa sitä lottoon, jossa etsitään pikavoittoja. Sijoittamisessa todellisuus on tasan päinvastainen.

Pörssiyhtiöiden arvonnousu perustuu yhtiöiden kannattavaan kasvuun pitkän ajan kuluessa. Sellaisen pörssiyhtiön omistajana on hyvä olla. Osakeomistukseen pitää suhtautua asiana, jota tehdään koko elämän ajan.

Katsotaan esimerkkiä: Marimekko listautui Helsingin pörssiin vuonna 1999 saaden listautumisannissa 1 700 osakkeenomistajaa, jotka maksoivat osakkeistaan á 7,25 euroa. Osakkeita yhtiö oli laskenut liikkeelle 8 2 680 000 kappaletta. Kurssi vaihteli viiden ja kahdeksan euron välillä ollen vuoden 1999 lopulla viiden euron vaiheilla, jolloin Marimekon markkina-arvo oli 13 miljoonaa euroa. Yhtiön liikevaihto oli 26 miljoonaa euroa ja voitto verojen jälkeen alle kaksi miljoonaa euroa.

Vuodet kuluivat. Yhtiö ponnisteli 2000-luvun alkuvuosina kannattavan kasvun kanssa onnistuen, milloin paremmin, milloin huonommin. Kuitenkin Marimekon toiminta laajeni. Nyt Marimekon liikevaihto (2021) oli 152 miljoonaa euroa ja voittoa syntyi verojen jälkeen 24 miljoonaa euroa. Osakkeenomistajia on 22 000. Liikkeelle laskettuja osakkeita on 8,1 miljoonaa kappaletta. Yhtiön markkina-arvo kurssitasolla 75 euroa (ennen osakkeen pilkkomista viiteen 2022) on 600 miljoonaa euroa.

Marimekon osakeluku kolminkertaistettiin, kun yhtiö pilkkoi osakkeensa pienempiin yksiköihin antamalla uusia osakkeita ilmaiseksi vuonna 2003. Osakkeenomistajien ei tarvinnut tehdä mitään. Jokaisella osakkeenomistajalla oli nyt kolminkertainen määrä Marimekon osakkeita. Pitkäaikaisen omistajan 7,25 euron sijoitus Marimekon osakkeeseen vuonna 1999 on kasvanut 225 euroon (nyt kolme osaketta á 75 euroa) vuonna 2021. Osakkeenomistajan sijoitus on kahdessa vuosikymmenessä 31-kertaistunut yhtiön luonnollisen kasvun avulla. Jaetut osingot uudelleen sijoitettuina parantavat vielä tuottoa.

Marimekon pörssikurssi on vuosien aikana heilahdellut reippaasti. Koronakriisissä yhtiön pörssikurssi putosi kolmanneksen 37 eurosta 24 euroon. Siinä moni osakkeenomistaja luopui erinomaisen yhtiön omistamisesta pelkästään pörssikurssin aaltoilun vuoksi. Kasvaneesta tuloksestaan Marimekko on maksanut kasvavia osinkoja. Tilivuodelta 2021 osinko oli yhtä osaketta kohti 3,60 euroa (10,80 euroa kolmelle osakkeelle), mikä tarkoittaa 149 prosentin vuotuista osinkotuottoa alkuperäiselle sijoitukselle vuonna 1999. Eli vuoden 2021 osinko on suurempi kuin osakkeesta maksettu hinta! Onhan tämä pitkäaikaisen osakkeenomistajan vuotuinen osinkotuotto sijoitetulle pääomalle aivan eri maailmasta kuin pankkitilin 0–3 prosentin vuotuinen korko.

Korkealle kohonneen yksikköhinnan (75 euroa) vuoksi Marimekko kertoi tilinpäätöstiedotteessaan vuodelta 2021 osakemäärän viisinkertaistamisesta ilman uutta rahapanostusta yhtiöön. Listautumisannissa vuonna 1999 mukaan tulleilla uusilla osakkeenomistajilla on tämän jälkeen 15-kertainen määrä Marimekon osakkeita.

Marimekko on luonut vaurautta pitkäaikaisille omistajilleen ilman, että heidän olisi listautumisosakeannin jälkeen tarvinnut tehdä yhtään mitään. Marimekon liiketoiminnan kannattava kasvu on mahdollistanut osakkeen arvonnousun. Yhtiön voitosta verojen jälkeen osa on jaettu osakkeenomistajille osinkoina.

Itse asiassa pörssissä on kyseessä voitonjakokilpailu. Nopeimmin kannattavasti kasvavat pörssiyhtiöt voivat kohota arvossaan aivan hurjasti. Keskiarvollakin pärjää erinomaisesti. Eikö kannattaisi liimautua pienehkön, mutta kasvavan ja kannattavan pörssiyhtiön osakkeenomistajaksi vuosikymmeniksi? Jos yhtiön toiminta laajenee Marimekon tapaan kannattavasti, vaurastut varmasti.

Osakkeen pilkkominen ja ilmaisosakkeiden jakaminen jäävät helposti huomaamatta

Eräs valveutunut, mutta pörssiasioita pinnallisesti tunteva kansalainen sanoi minulle, että hän muistaa vuosituhannen vaihteen, jolloin Koneen pörssikurssi oli 50 euron vaiheilla ja kun se on nyt 60 euroa, niin eihän siitä paljoa tule vuosittaista arvonnousua 20 vuoden ajalle. Häneltä on kuitenkin jäänyt huomaamatta Koneen lukuisat osakkeiden pilkkomiset.

Jos omistit 100 Koneen osaketta vuonna 1999, on sinulla nyt niitä 7 200 kappaletta ilman, että olisit tehnyt mitään! Kun pörssiosakkeen hinta nousee, sijoittajat alkavat pitää osakkeen hintaa korkeana ja ostajien rivit harvenevat. Osakkeen rahaksi vaihdettavuus heikkenee ja yhtiön kehitystä jää seuraamaan aikaisempaa pienempi joukko sijoittajia.

Valppaat pörssiyhtiöt pitävät huolen siitä, että osakkeen hintamielikuva ei lukitu tietylle hintatasolle. Siitä pääsee kerralla eroon pilkkomalla osake pienempiin yksiköihin. Itse asiassa osakkeen pilkkominen esimerkiksi kahdella tai viidellä ei teoriassa muuta yhtiön arvoa, koska osakkeen pörssikurssi putoaa vastaavasti. Käytäntö osoittaa, että alemmalla yksikköhinnalla lisätään mielenkiintoa yhtiötä kohtaan. Markkinat unohtavat osakkeen pilkkomisen muutamassa viikossa.

Piensijoittajan vaurastuminen jää vajaaksi

Tutkimusten mukaan piensijoittaja asettaa tavoitteensa aivan liian matalalle. Piensijoittaja on tyytyväinen, kun hän kaksinkertaistaa sijoituksensa vuodessa ja poistuu markkinoilta. Parempi tavoite on sijoituksen 10-kertaistaminen kymmenessä vuodessa.

Vaurastumiselle saadaan vauhtia, kun pikavoittoajattelusta päästään pitkäjänteiseen ajatteluun ja laitetaan rahat kannattaviin kasvuyhtiöihin. Siis sellaisiin, joiden liikevaihto kasvaa joka vuosi yli 10 prosenttia ja joiden oman pääoman tuotto on korkea – yli 20 prosenttia.

On selvää, että sijoittamalla pörssin päälistan isoihin yhtiöihin on vaikea päästä tavoiteltuihin korkeisiin tuottoihin. Pörssimme päälistan kypsien toimialojen suuret yhtiöt ovat menettäneet kasvunsa. Laskin 33 ison yhtiön liikevaihdon kehityksen 2000–2019. Näiden yhtiöiden keskimääräinen liikevaihdon kasvuprosentti oli vain yksi. Edes suuret yritysostot, kuten Nokian Alcatel–Lucent-kauppa, eivät ole vaikuttaneet kokonaiskuvaan. Sen vuoksi lupaavimmat tuotto-odotukset löytyvät pörssin pienten kasvuyhtiöiden First North -listalta.

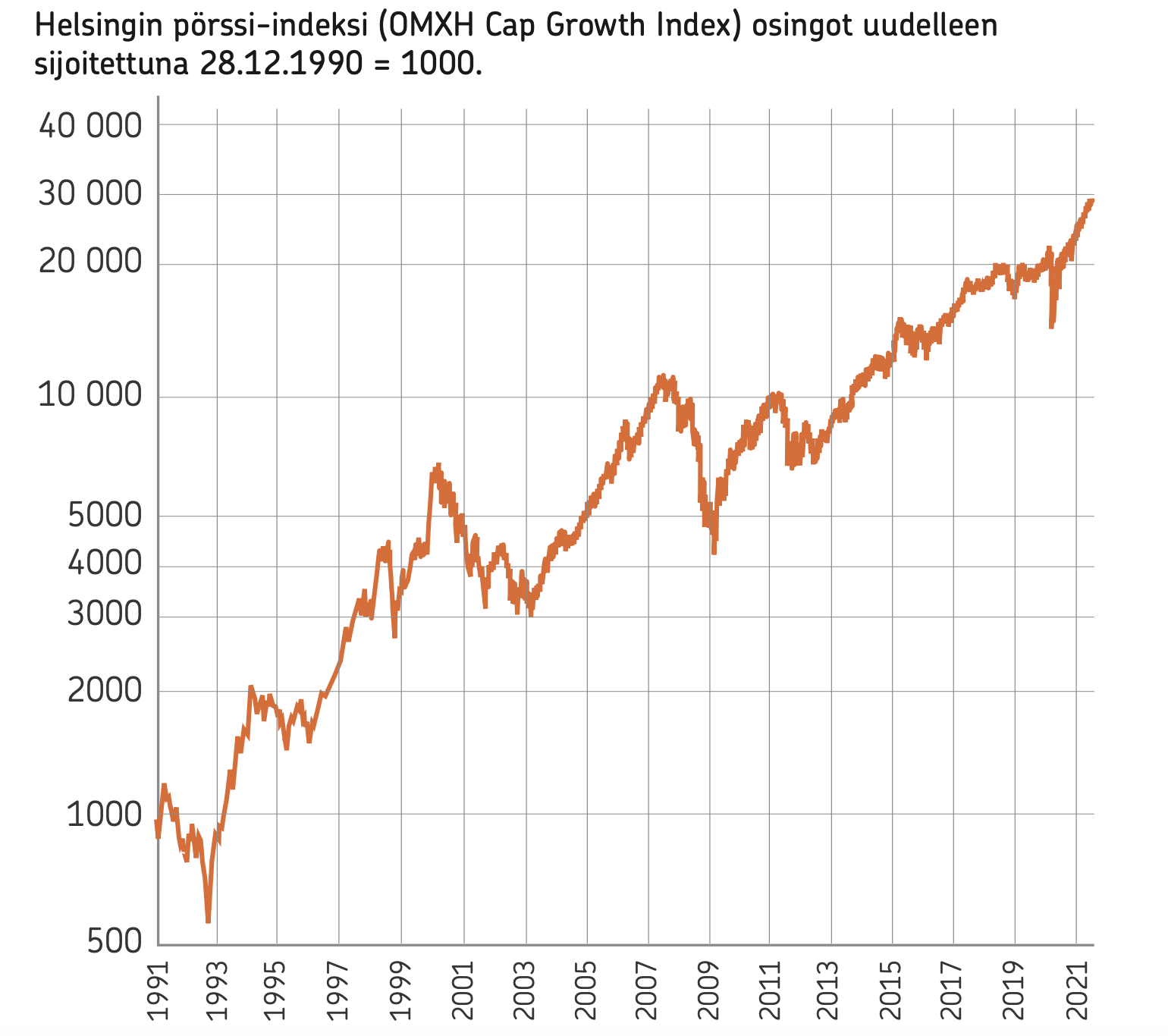

Helsingin pörssin osakkeet osinkoineen ovat tuottaneet keskimäärin 11,5 prosenttia vuodessa 1990–2021

Helsingin pörssin pitkän aikavälin tuottoa seurataan pörssi-indekseillä. Ne ovat koko hintaindeksejä tai tuottoindeksejä. Jälkimmäisessä jaetut osingot ovat mukana, edellisessä ei. OMX Helsinki Cap GI (perusluku 1 000 pistettä 28.12.1990). Nyt 31 vuotta myöhemmin tämä tuottoindeksi on 29 400 pistettä. Toisin sanoen jokainen indeksiin sijoitettu yksi euro on nyt 29,40 euroa. Se merkitsee keskimääräistä 11,5 prosentin vuotuista tuottoa. Pääoma on kaksinkertaistunut kuuden vuoden välein. Indeksissä parhaiden yhtiöiden vuosituotto yltää 20 prosenttiin.

Ani harvat suomalaiset osakesäästäjät pääsevät keskiarvotuottoon. Tuotot katoavat huonoon osakevalintaan, hätiköityyn myyntiin, kuluihin ja veroihin. Tavanomaisen aaltoilun lisäksi kurssit ovat romahtaneet neljästi: 1991–1993 (Neuvostoliiton hajoaminen, korkeat korot, lama), 2000–2004 (teknologiakupla), 2008–2009 (kansainvälinen finanssikriisi) ja 2020 (koronaepidemia). Kuten oheisesta kurssikehitystä kuvasta huomaamme, toipumiset kriiseistä ovat olleet nopeita, ja aikaisemmat ennätykset on ylitetty muutamassa vuodessa.

Hätäiset myyjät katuvat kauppojaan. Osingot sisältävä Helsingin pörssin indeksi OMX Helsinki Cap GI (29.12.1990 = 1 000), kertoo pörssiosakkeiden tuoton yli kolmen vuosikymmenen ajalta. Tänä aikana kurssit ovat 29,4-kertaistuneet. Keskimääräinen vuosituotto on 11,4 prosenttia. Se on kaikkien romahdusten jälkeen korkea.

Markkinoiden keskiarvotuotto on tarjolla jokaiselle

Markkinoiden keskiarvotuotto on tarjolla jokaiselle ilman erityistä pörssiosaamista. Kestävä ohje: avaa arvo-osuustili, siirrä sinne rahaa ja osta Helsingin pörssin toistaiseksi ainoaa jo vuonna 2002 listautuneen ja edelleen harvan sijoittajan tuntemaa pörssinoteerattua indeksiosuusrahastoa (ETF = Exchange Traded Fund) OMXH25. Pörssitunnus SLG OMXH25. Näin pääset pörssin keskiarvotuottoon yhdellä sijoituksella, siis vähällä vaivalla. Yhden OMXH25 -osuuden pörssikurssi on juuri nyt noin 60 euroa.

Indeksiosuus on likvidi. Ellei tarjonta riitä, arvopaperin liikkeeseen laskija Seligson & Co luo lisää osuuksia. Jos taas osuuksia tulee myyntiin suuria määriä, indeksiosuuksia lunastetaan markkinoilta.

OMXH25 sijoittaa Helsingin pörssin vaihdetuimmista osakkeista muodostetun OMX Helsinki 25 -indeksin mukaisesti. Tämän pörssinoteeratun rahaston vuotuiset hallinnointikulut ovat alhaiset 0,16 prosenttia vuodessa. Amerikkalainen Morningstar on useana vuonna valinnut rahaston Suomen parhaaksi. Rahasto saa yhtiöiden maksamat osingot verovapaasti (merkittävä veroetu verrattuna yksityishenkilöiden suoraan omistukseen) ja saamillaan osingoilla se ostaa lisää indeksiyhtiöiden osakkeita. Yhden yhtiön enimmäispaino indeksissä on rajattu seitsemään prosenttiin.

Alhaisten kulujen, osinkoveroedun ja parhaista yhtiöistä muodostetun indeksin vuoksi on pitkäaikaisesti vaativaa saavuttaa, saati päihittää OMXH25 -indeksiosuuden antamaa tuottoa. OMXH25-indeksiosuus vie arvo-osuustilillä ainoastaan yhden rivin, sen myötä olet yhdellä sijoituksella Suomen vahvimpien kansainvälisten pörssiyhtiöiden omistaja.

Osuudenomistajan tuotto/ riski -suhde on edullinen. Tällä sijoitusstrategialla vaurastut korkealla todennäköisyydellä eikä sinun tarvitse tehdä muuta kuin seurata markkinoita yleisellä tasolla. Kun saat uutta sijoitettavaa, sinun on helppo toimia. Ostat lisää osuuksia. Veroja maksat vasta, kun myyt osuuksiasi voitolla. Yksinkertaista, eikä vaadi ajankäyttöä!

Indeksin koostumus tarkistetaan kahdesti vuodessa. Tarvittaessa ”väsynyt hevonen” vaihdetaan vetreämpään. Indeksissä ovat pörssin vaihdetuimmat yhtiöt. Ne ovat juuri nyt Cargotec, Elisa, Fortum, Harvia, Huhtamäki, Konecranes, Kesko, Kone, Kojamo, Metso Outotec, Neste, Nordea, Nokia, Nokian Renkaat, Orion, Outokumpu, Qt Group, Sampo, SSAB B, Stora Enso, Telia, TietoEv- ry, UPM Kymmene, Valmet ja Wärtsilä. Indeksiyhtiöt SSAB ja Telia ovat ruotsalaisia, joilla on rinnakkaislistaus Helsingin pörssissä. Suomalaisten indeksiyhtiöiden liikevaihtosummasta 85 prosenttia syntyi ulkomailla vuonna 2021. Kotimarkkinayrityksiä ovat Kojamo, Elisa ja Kesko.

Pörssi kasvattaa eriarvoisuutta niiden kesken, jotka sijoittavat pitkäaikaisesti pörssiyhtiöihin ja niiden, jotka eivät sijoita. Mitä enemmän aikaa kuluu, sitä suuremmiksi repeävät varallisuuserot osakesijoittajien ja muiden välillä.

Vaurastuminen on tahdon asia.

Sijoitusten pääpaino kannattavaan kasvuun

Elämme keskellä suurta murrosta, jossa ilmasto- ja ympäristöasiat, kiertotalous, internet sekä toimintojen digitalisointi muuttavat maailmaa ennen näkemättömällä vauhdilla. Vanhoja työpaikkoja katoaa ja uusia syntyy kiihtyvällä tahdilla. Vaurastumiselle on avautunut runsaasti tilaisuuksia.

Helsingin pörssin nopeasti laajentuneella kasvuyhtiöiden First North -listalla käydään kauppaa puolen sadan yhtiön osakkeilla. Ne ovat hankkineet pääomamarkkinoilta satoja miljoonia euroja uutta pääomaa kasvun vauhdittamiseksi ja tarjoavat nyt tuhansia työpaikkoja, joita ei kymmenen tai kaksikymmentä vuotta sitten ollut olemassakaan. Vertailun vuoksi Tukholman pörssin First North -listalla käydään kauppaa yli 400 yhtiön osakkeilla.

Olemme valmistautuneet digitaaliseen murrokseen vähemmin eväin Ruotsiin verrattuna. Lyhyen olemassaolonsa aikana Helsingin First North -listalta on singahtanut useita kurssiraketteja, joista osa on siirtynyt pörssin päälistalle. Loistavin esimerkki on Qt Group, joka irrotettuna emostaan pörssiyhtiö Digiasta, on kohottanut osakkeensa arvoa muutamasta eurosta parhaimmillaan yli 150 euron. Kuin kirsikkana kakun päälle Qt liitettiin sekä OMX H25 että eurooppalaiseen Stoxx 600 -indeksiin vuonna 2021.

Viiden vuoden olemassaolonsa aikana Helsingin pörssin osingot sisältävä First North Finland Growth -indeksi (14.10.2016 = 14 1 000) on kohonnut keskimäärin 16 prosenttia vuodessa. Tällä vauhdilla osakkeenomistajien pääoma kaksinkertaistuu viiden vuoden välein.

Seurannassani on puolen sataa First North- tai päälistalle siirtynyttä nuorempaa kasvuyhtiöitä. Vuonna 2021 näiden yhtiöiden keskimääräinen liikevaihdon kasvu oli 17 prosenttia, tuloksen kasvu kolmannes ja keskimääräinen velkaantumisaste oli alhainen. Henkilökuntaa niillä oli lähes 30 000. Enin osa uusista julkisen kaupankäynnin kohteena olevista yhtiöistä toimii aloilla, joissa avainsanoja ovat digitaalisuus, ilmastonmuutos, internet, kestävät energiaratkaisut ja kiertotalous.

|

Sijoittaja ja sijoituskirjailija Seppo Saarion teksti on peräisin kirjasta ”Liikkeessä, kirjoituksia yhteiskunnan ja yrityselämän muutoksesta”. Kirja on julkaistu 9.5.2022 OP Ryhmän pääjohtajan Timo Ritakallion 60-vuotissyntymäpäivän kunniaksi. Kirjan ovat toimittaneet Jaakko Pehkonen, Hannakaisa Länsisalmi ja Pekka Puustinen. (© OP Ryhmä ja Kustannusosakeyhtiö AtlasArt 2022). Voit lukea muita kirjassa julkaistuja artikkeleita täältä. |