Hyvän ja huonon pörssivuoden hiuksenhieno ero

Yleensä sijoittaja ei hevin käännä näkemystään ylösalaisin nopeasti, koska suhdannekierto etenee verkkaisesti. Näin onkin, kun näkemys perustuu suhdanteeseen. Kuluvana vuonna rahapolitiikka on pingottanut markkinat niin kireälle, että reaalitalouden rooli on epäselvä. Keskuspankkien häilyvien kommenttien läpi on vaikea nähdä heidän todellisia aikomuksiaan, mutta niistä riippuu markkinoiden suunta.

En juurikaan perusta skenaarioista, koska näkemyksen täytyy perustua todennäköisimpään ennusteeseen fundamenttien kehityksestä. Kuluva vuosi on alkanut poikkeuksellisessa asetelmassa, koska korot ovat ultramatalalla, omaisuusarvot ovat korkealla ja inflaatio on kiihtynyt. Tästä asetelmasta voidaan ajautua perustellusti kahteen hyvin erilaiseen lopputulemaan. Se voi olla pienestä kiinni, minne keskuspankkien mielipide ja siis markkinoiden suunta kääntyy.

Talouden lähtötilanne

Globaalin talouden loppukysyntä on Yhdysvaltain kuluttajan varassa. Kuluttajan kaksi pilaria ovat työ- ja asuntomarkkinat. Yhdysvalloissa on ennätysmäärä avoimia työpaikkoja ja taloudessa on täystyöllisyys. Lähes kaikki asuntojen rakentajat näkevät suhdanteen vahvistuvan. Investoinnit ovat huipputasolla, jonka päälle tulevat vuosia kestävät vihreän aallon investoinnit.

Yhdysvaltain kuluvan vuoden talouskasvuksi ennustetaan 3,8 ja budjetin alijäämiksi 6,1 prosenttia. Kun peruspilarit ovat kunnossa ja budjettielvytys on näin runsasta, 4 prosentin kasvuennuste on realistinen. Kysyntänäkymät ovat perusteiltaan hyvät kuluvalle vuodelle.

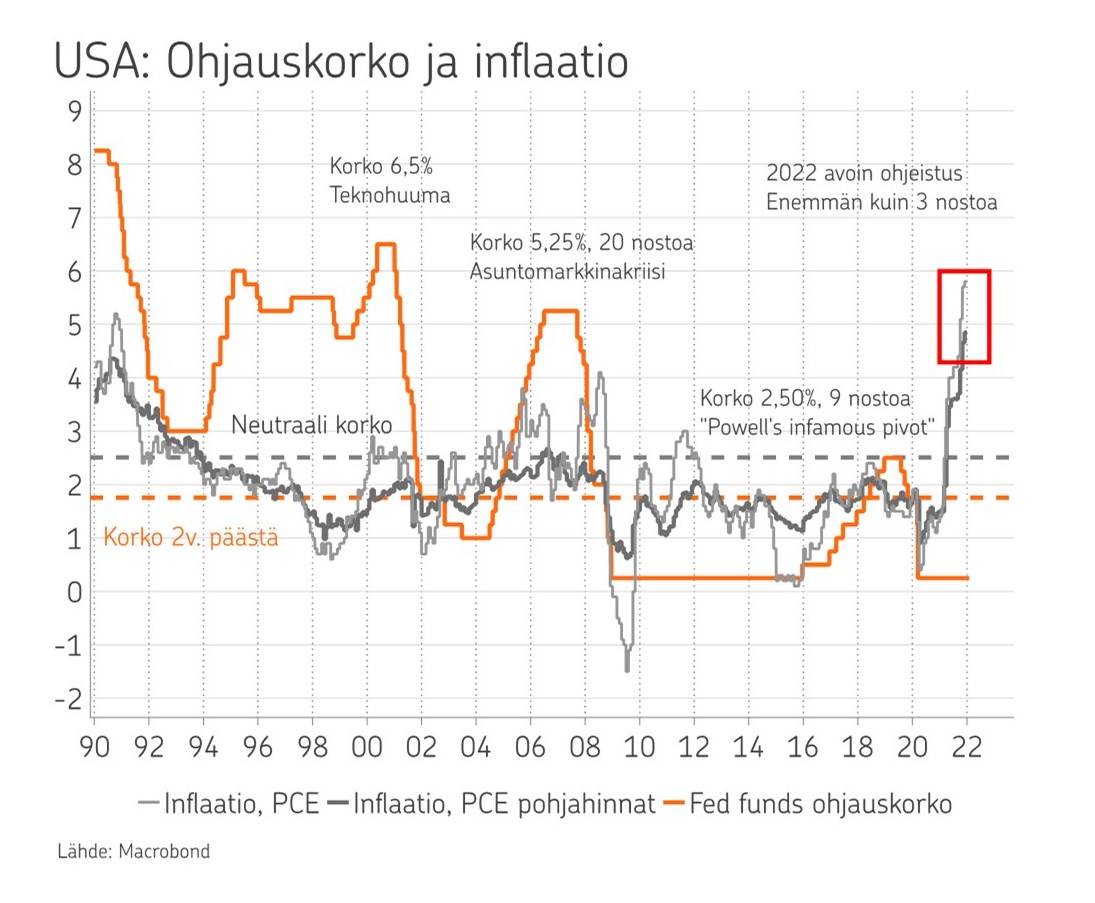

Kysyntä on ollut niin vahvaa, että se on ylittänyt tarjonnan, jolloin inflaatio on kiihtynyt. Yhdysvalloissa inflaatio on kiihtynyt 7 prosenttiin, kun tavoite on 2 prosenttia. Koska kasvun ennustetaan olevan voimakkaampaa kuin potentiaalinen kasvu, se kiihdyttää inflaatiota. Jos inflaatiota ei hidasteta, talous ajautuu taantumaan.

Joulukuun kokouksessa Yhdysvaltain keskuspankki (FED) arvioi nostavansa ohjauskorkoa vain kolme kertaa 1 prosenttiin kuluvana vuonna. Tammikuun kokouksessa FED arvioi nostavansa korkoa hieman odotuksia enemmän, mutta ei antanut tarkkaa ohjausta. Nyt ollaan pörssivuoden kohtalon ytimessä. Alkuvuoden markkinoiden korjauksessa oli kyse juuri tästä.

Skenaario numero yksi: Rahapolitiikka jatkuu kevyenä – hyvä vuosi

Nykyisissä olosuhteissa ohjauskoron pitäisi olla noin 5 prosentissa, mutta se on nollassa. Nollassa oleva ohjauskorko kertoo siitä, että keskuspankki on ollut haluton nostamaan korkoa. FED uskoo rahapolitiikan elvyttävän taloutta niin kauan, kuin ohjauskorko on alle 2,5 prosenttia. FED pitää inflaatiota talouden suurimpana riskinä, mutta toisaalta se siis kiihdyttää inflaatiota vielä pitkän aikaa.

Tästä voisi päätellä, että FED:n mielestä talouden suurin riski on korkojen nousu. Inflaatio syö ostovoimaa hitaasti vahvan kasvun ympäristössä, joten se ei ole heti tappamassa suhdannetta. Voimakas koron nousu voi sitä vastoin tappaa suhdanteen nopeasti. FED olisi siis niin paljon myöhässä korkojen nostossa, että se ei enää uskalla tosissaan lähteä taltuttamaan inflaatiota.

Koska pitkä korko seuraa lyhyttä korkoa, FED pystyy hillitsemään lyhyellä aikavälillä pitkän koron nousua pitämällä ohjauskoron matalalla. Näin toimiessaan FED kuitenkin kiihdyttää inflaatiota ja nostaa korkoja vähänkin pidemmällä aikavälillä. Päättäjillä on vahva taipumus valita se vaihtoehto, joka on paras lyhyellä aikavälillä. Tästä tulee markkinoiden fraasi kannun potkimisesta eteenpäin ongelmatilanteessa.

Historian perusteella olisi hyvin luonnollista olettaa, että keskuspankit jatkaisivat tutulla kevyellä rahapolitiikan kaavalla. Pyristelyä kireämpään suuntaa voisi tapahtua, mutta mitään suurempaa muutosta ei olisi tulossa. Kuluvan vuoden kasvu olisi siis vahvaa, ja korot pysyisivät suhteessa kasvuun matalalla. Osakkeille ei löytyisi vaihtoehtoja, vaan edessä olisi hyvä osakevuosi. Korkomarkkinoilla hinnoitellaan juuri tällaista ympäristöä, kun korot eivät hinnoittele kiihtynyttä inflaatiota. Tämä on siis markkinoiden konsensus.

Skenaario numero kaksi: Rahapolitiikassa raju muutos – huono vuosi

Keskuspankit ovat tehneet kardinaalivirheen. Yli kymmenen vuotta jatkuneen rahan painamisen tuloksena korot on painettu nollaan, jolloin osakkeet ovat nousseet kuplivalle tasolle. Kevyttä rahapolitiikkaa on jatkettu antamalla inflaation kiihtyä. Rahapolitiikan lopputulos on vaarallinen yhdistelmä: korot ovat liian matalalla, osakkeet ovat liian korkealla ja inflaatio on kiihtynyt liikaa.

Kun korkojen laskeminen nosti omaisuusarvoja, niiden nostaminen puolestaan laskee omaisuusarvoja. Hintavakauden palauttamiseksi korkoa on nostettava paljon ja nopeasti, mikä uhkaa romahduttaa markkinat. Kardinaalivirhe on siinä, että inflaation on annettu kiihtyä, vaikka korot ovat epänormaalin matalalla. Rahan painaminen (QE) olisi pitänyt lopettaa ajat sitten, tai siihen ei olisi koskaan pitänyt ryhtyä.

Kun korkojen laskeminen nosti omaisuusarvoja, niiden nostaminen puolestaan laskee omaisuusarvoja. Hintavakauden palauttamiseksi korkoa on nostettava paljon ja nopeasti, mikä uhkaa romahduttaa markkinat. Kardinaalivirhe on siinä, että inflaation on annettu kiihtyä, vaikka korot ovat epänormaalin matalalla. Rahan painaminen (QE) olisi pitänyt lopettaa ajat sitten, tai siihen ei olisi koskaan pitänyt ryhtyä.

Keskuspankin tärkein tai ainoa mandaatti on hintavakaus. Jos keskuspankki ei täytä tärkeintä tehtäväänsä, koko instituutio on vaarassa. Vaikka joulukuun kokouksen viesti oli vielä hyvin elvyttävä, niin tammikuun viesti oli jo avoin elvytyksen lopettamisen suhteen. Markkinoita on valmisteltu askel askeleelta rahapolitiikan kiristämiseen, eli siis yli 2,5 prosentin korkotasoon.

Keskuspankkien osakemarkkinoiden suojelu on legenda, jota keskuspankit ovat itse ruokkineet. Osakemarkkinoiden vakaus väistyy hintavakauden tieltä heti, kun inflaatio uhkaa taloutta. Osakemarkkinat ovat niin korkealla ja talous on niin vahva, että tuntuvakin pudotus markkinoilla ei vaikuta olennaisesti talouden näkymiin.

Keskuspankit ymmärtävät, että kevyt rahapolitiikka ei voi jatkua ikuisuuteen. Nykyisiä olosuhteita parempia olosuhteita ei ole näköpiirissä rahapolitiikan kiristämiselle. Jos tilanne uhkaa riistäytyä käsistä, rahapolitiikkaa kevennetään jälleen, väliaikaisesti. Radikaali muutos rahapolitiikassa on alkanut. Markkinat eivät usko millään muutoksen tapahtuneen, mikä vain kasvattaa koronnostopaineita tulevaisuuteen.

Hiuksenhieno ero hyvän ja huonon vuoden välillä

Asiat ovat vinksallaan, jos markkinoiden näkymät riippuvat keskuspankkien mielipiteestä. 1990-luvun lopulla Greenspan ehdotti, että inflaatiotavoite pitäisi asettaa 1 prosenttiin. Jos näin olisi tehty, markkinat olisivat aivan erilaisessa tilanteessa tänä päivänä. Aivan samalla tavalla tänä vuonna, keskuspankit valitsevat kahden edellä mainitun skenaarion välillä. Se voi olla pienestä psykologisesta tekijästä kiinni, kumpaan suuntaan keskuspankkien mielipide kallistuu.

Ensimmäinen vaihtoehto on hyvä lyhyellä aikavälillä ja huono pitkällä aikavälillä ja toinen vaihtoehto on päinvastoin. Kuluva vuosi on erilainen kuin aikaisemmat, koska nyt kevyen rahapolitiikan haitalliset vaikutukset joudutaan kohtaamaan. Markkinat eivät näe reaalitalouden todellisuutta, vaan ne katsovat markkinoilta, miltä talous näyttää.

OP Varainhoidon näkemys

Olemme osakkeissa ylipainossa ja koroissa alipainossa. Osakkeissa ylipainotamme Yhdysvaltoja, Japania ja kehittyviä markkinoita sekä alipainotamme Suomea ja Eurooppaa. Osakesijoituksissa painotamme pienyhtiöitä ja laatua. Koroissa alipainotamme valtionlainoja sekä high yield -yrityslainoja ja ylipainotamme investment grade -yrityslainoja. Salkussa on myös matalampi korkoherkkyys kuin markkinassa.

|

Lisätietoja OP Varainhoidosta ja sen tuottamista markkinainformaatioista OP Varainhoito Oy (jäljempänä ”OP Varainhoito”) on OP Ryhmään kuuluva sijoituspalveluyritys, jonka toimintaa valvoo Finanssivalvonta. OP Varainhoito tarjoaa omaisuudenhoitopalveluita instituutioille ja muille yhteisöille sekä varakkaille yksityishenkilöille. OP Varainhoito voi toimia myös OP-rahastojen salkunhoitajana. Tämä OP Varainhoidon laatima materiaali on yleistä markkinainformaatiota, joka ei täytä riippumattoman sijoitustutkimuksen edellytyksiä. OP Ryhmässä riippumatonta sijoitustutkimusta tuottaa OP Yrityspankki Oyj. Materiaali on tarkoitettu vain OP Varainhoidon asiakkaiden yksityiseen käyttöön ja sen kopioiminen, julkaiseminen tai levittäminen ilman OP Varainhoidon kirjallista lupaa ei ole sallittua. Esityksen materiaali perustuu julkisiin lähteisiin ja informaatioon, joita OP Varainhoito pitää luotettavana. Tämä ei kuitenkaan sulje pois mahdollisuutta, että esitetyt tiedot eivät kaikilta osin olisi täydellisiä ja virheettömiä. OP Varainhoito tai sen palveluksessa oleva henkilökunta eivät vastaa esityksestä ja näiltä sivuilta saatavan muun informaation perusteella tehtyjen sijoituspäätösten taloudellisesta tuloksesta tai muista vahingoista, joita esityksestä saadun informaation käytöstä mahdollisesti aiheutuu. Tätä esitystä ei tule pitää sijoitusneuvona, tarjouksena ostaa tai merkitä mitään arvopapereita, eikä kehotuksena yksittäisen sijoituksen toteuttamiseen. |

Kirjoittaja Jussi Hyöty toimii strategina OP Varainhoidossa.