Kiinan avautumisesta helpotusta globaalille taloudelle

Viime vuosi oli sijoitusmarkkinoilla monen lihavan vuoden jälkeen heikko. Pääsyy heikkouteen oli keskuspankkien inflaation ryöpsähtämisestä koitunut rahapolitiikan raju kiristäminen. Tämänhetken positiivinen uutinen on se, että Kiinan talouden normalisoituminen tuo nostetta koko globaaliin talouteen.

Rahapolitiikka oli jälkikäteen katsottuna liian löyhää liian pitkään. Tämä on jälkiviisautta, joka on aina helppoa. Koronakriisi oli suurin kriisi sitten vuoden 2008 finanssikriisin, ja siten oli ehkä ymmärrettävää, että keskuspankit halusivat varmistaa talouden nousun polviltaan.

Inflaation ennustaminen etenkin koronan jälkimainingeissa osoittautui vaikeaksi, eikä tämä koskenut vain keskuspankkeja. Hintojen nousutahti oli niin nopeaa, että hyvin harva markkinoillakaan tätä pystyi ennakoimaan, koska vastaavaa ei olla nähty kymmeniin vuosiin. Keskuspankit olivat ja ovat edelleen pakotettuja reagoimaan tähän.

Hyvä uutinen kuitenkin on se, että korkeimmilta tasoilta ollaan nyt liukumassa alemmas ja keskuspankit ovat suurimmat nostonsa todennäköisesti jo tehneet – etenkin Yhdysvalloissa. Ohjauskorkoja ollaan kuitenkin vielä hetken ajan nostamassa kummallakin puolella Atlanttia.

Euroopassa Euroopan keskuspankki (EKP) uskoo nostavansa korkotasoaan 3 prosentin päälle ja Yhdysvalloissa 5 prosentin korkotaso on jo näköpiirissä. Nämä tasot ovat huomattavasti korkeammat kuin ne, joihin olemme saaneet tyytyä tai, joista olemme saaneet nauttia vuosia.

Jopa Japanin keskuspankki intoutui kiristämään aavistuksen rahapolitiikkaansa. Kiristys tehtiin keinolla, jonka suorat vaikutukset eivät päätä huimaa, mutta keino voi indikoida varsinaisia toimia tämän vuoden alkupuolella.

EKP ja Yhdysvaltain keskuspankki nostivat ohjauskorkojaan jälleen joulukuussa. Myös viime vuosina huimasti tukitoimien johdosta paisuneita keskuspankkien taseita aletaan vihdoin pienentämään. Vastatuulta toimista joudutaan siis vielä alkuvuonna sietämään laajasti sijoitusmarkkinoilla.

Taloustilanne pysynyt odotuksia parempana

Talouden osalta tilanne on pysynyt sysimustia odotuksia parempana ja etenkin työllisyys on edelleen hyvällä tasolla.

Inflaatio ja korkojen nousu tulee kuitenkin verottamaan kuluttajien ostovoimaa eikä energian hinnan nousu helpota tätä. Jälkimmäiseen tosin on toteutettu valtioiden toimesta tukitoimia. Nämä tukitoimet kuitenkin rahoitetaan valtioiden velanotolla, joka yhdistettynä keskuspankkien taseiden pienentämisiin vaatii uusien ostajien löytymiseen muun muassa valtionlainojen tarjonnan nielaisemiseksi.

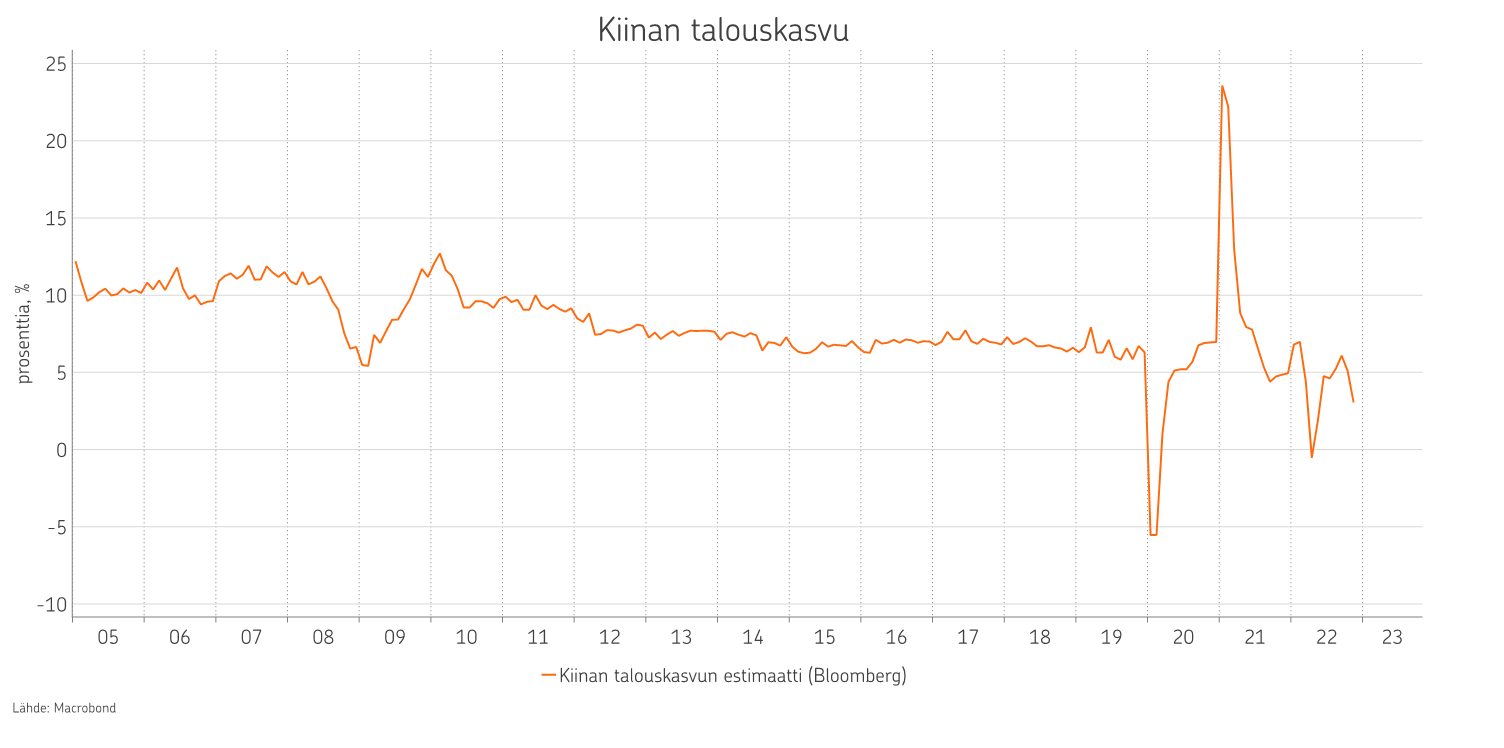

Kaikki ei kuitenkaan ole sijoitusmarkkinoiden kannalta vain synkkää. Kiina teki odottamamme käännöksen koronarajoituspolitiikassaan jo yllättävän aikaisin. Koko globaali talous saa nostetta, kun talousmahti Kiina normalisoi taloutensa toimintaa.

Kiinan talous on toiminut rajoitteiden aikanakin, mutta avaaminen antaa sille lisävauhtia, vaikka lyhyellä aikavälillä tartuntojen massiivinen kasvu saattaa jopa hetkellisesti hiljentää taloutta.

Osakkeiden kurssit ovat jo tulleet korkeimmista tasoistaan selvästi alemmas ja tuloskasvu on jatkunut yllättävänkin hyvänä. Kurssien tippuminen on nykyisen tuloskasvun valossa tehnyt osakkeiden arvostuksista selvästi aiempaa edullisempia.

Keskuspankkien kiristystoimet eivät toki ole vielä saapuneet maaliin, mutta todennäköisesti inflaation rauhoittuessa kiristyssyklin päätepiste jo näkyy. Lisäksi aiemmin tehdyt kiristystoimet vasta alkavat toden teolla vaikuttaa talouteen.

Korkosijoittajan kannalta korkojen aiempaa selvästi korkeampi taso on hyvä asia juoksevan korkotuoton ollessa hyvin mielenkiintoisella tasolla. Positiivista on myös markkinoilla vallitseva pessimismi, joka usein merkitsee sitä, että hintoihin on leivottu sisään jo valmiiksi huonoja uutisia.

OP Varainhoidon allokaatiossa painotamme korkoja

OP Varainhoidon allokaatiossa, eli sijoitusten jakautumisessa, painotamme kuitenkin edelleen enemmän korkoja osakkeiden asemesta. Tämä merkitsee sitä, että näemme toistaiseksi korkosijoitusten tuottonäkymät osakkeita parempina.

Korkosijoitusten juoksevat korot, eli niiden nykyinen korkotaso on mielestämme jo hyvin kilpailukykyinen osakesijoituksiin nähden. Fokus markkinoilla kääntyy reaalitalouden suuntaan, jonka odotamme jatkavan heikkenemistään. Se perustelee osakesijoitusten normaalia pienemmän painotuksen korkosijoituksiin nähden.

Osakkeiden sisällä painotamme edelleen Aasian ja Tyynenmeren osakkeita suomalaisten osakkeiden asemesta, ja muilla pääosakemarkkinoilla olemme neutraalissa asennossa.

Korkosijoitusten osalta suosikkejamme ovat edelleen Investment Grade -yrityslainat, eri yrityslainat, joiden luottokelpoisuus on High Yield -lainoja parempi. Alipainotamme kehittyvien maiden lainoja ja korkoriskin osalta pysyttelemme edelleen melko neutraalilla tasolla, ja odotamme parempaa mahdollisuutta sen lisäämiseen keskuspankkien kiristysten päätepisteen lähestyessä.

Lue lisää:

Sijoittajan vinkit vuodelle 2023

|

Lisätietoja OP Varainhoidosta ja sen tuottamista markkinainformaatioista OP Varainhoito Oy (jäljempänä ”OP Varainhoito”) on OP Ryhmään kuuluva sijoituspalveluyritys, jonka toimintaa valvoo Finanssivalvonta. OP Varainhoito tarjoaa omaisuudenhoitopalveluita instituutioille ja muille yhteisöille sekä varakkaille yksityishenkilöille. OP Varainhoito voi toimia myös OP-Rahastojen salkunhoitajana. Tämä OP Varainhoidon laatima materiaali on yleistä markkinainformaatiota, joka ei täytä riippumattoman sijoitustutkimuksen edellytyksiä. OP Ryhmässä riippumatonta sijoitustutkimusta tuottaa OP Yrityspankki Oyj. Materiaali on tarkoitettu vain OP Varainhoidon asiakkaiden yksityiseen käyttöön ja sen kopioiminen, julkaiseminen tai levittäminen ilman OP Varainhoidon kirjallista lupaa ei ole sallittua. Esityksen perustuu julkisiin lähteisiin ja informaatioon, joita OP Varainhoito pitää luotettavana. Tämä ei kuitenkaan sulje pois mahdollisuutta, että esitetyt tiedot eivät kaikilta osin olisi täydellisiä ja virheettömiä. OP Varainhoito tai sen palveluksessa oleva henkilökunta eivät vastaa esityksestä ja näiltä sivuilta saatavan muun informaation perusteella tehtyjen sijoituspäätösten taloudellisesta tuloksesta tai muista vahingoista, joita esityksestä saadun informaation käytöstä mahdollisesti aiheutuu. Tätä esitystä ei tule pitää sijoitusneuvona, tarjouksena ostaa tai merkitä mitään arvopapereita, eikä kehotuksena yksittäisen sijoituksen toteuttamiseen. |

Kirjoittaja Harri Kojonen on strategi ja salkunhoitaja OP Varainhoidossa. Sijoittaminen on ollut Kojosen ammattina vuodesta 1994.

Lisää aiheesta

Aiemmat kirjoitukset

- Käännettä korkosyklissä – ensimmäinen koronlasku EKP:lta

- Sijoitusmarkkinoilla katseet nyt korkotason kehityksessä

- Osakkeiden voittokulku jatkuu – Markkinoilla positiivinen tunnelma

- Osakesijoitukset tuottaneet alkuvuonna hyvin – kansainvälisen hajautuksen merkitys korostuu

- Osakekurssit jatkavat nousuaan – Erityisesti teknologiayhtiöiden kurssikehitys alkuvuonna vahvaa