Korot ja pankkiosakkeet – sama suunta, mutta millä perusteella?

Monien sijoittajien salkuissa olevat pankkiosakkeet ovat nauttineet korkojen nousun tarjoamasta kiidosta, mutta mihin tämä perustuu? Korkeampien korkotasojen vaikutus pankkien tuloksiin jäänee kurssiliikkeitä vähäisemmäksi - ainakin lyhyellä tähtäimellä.

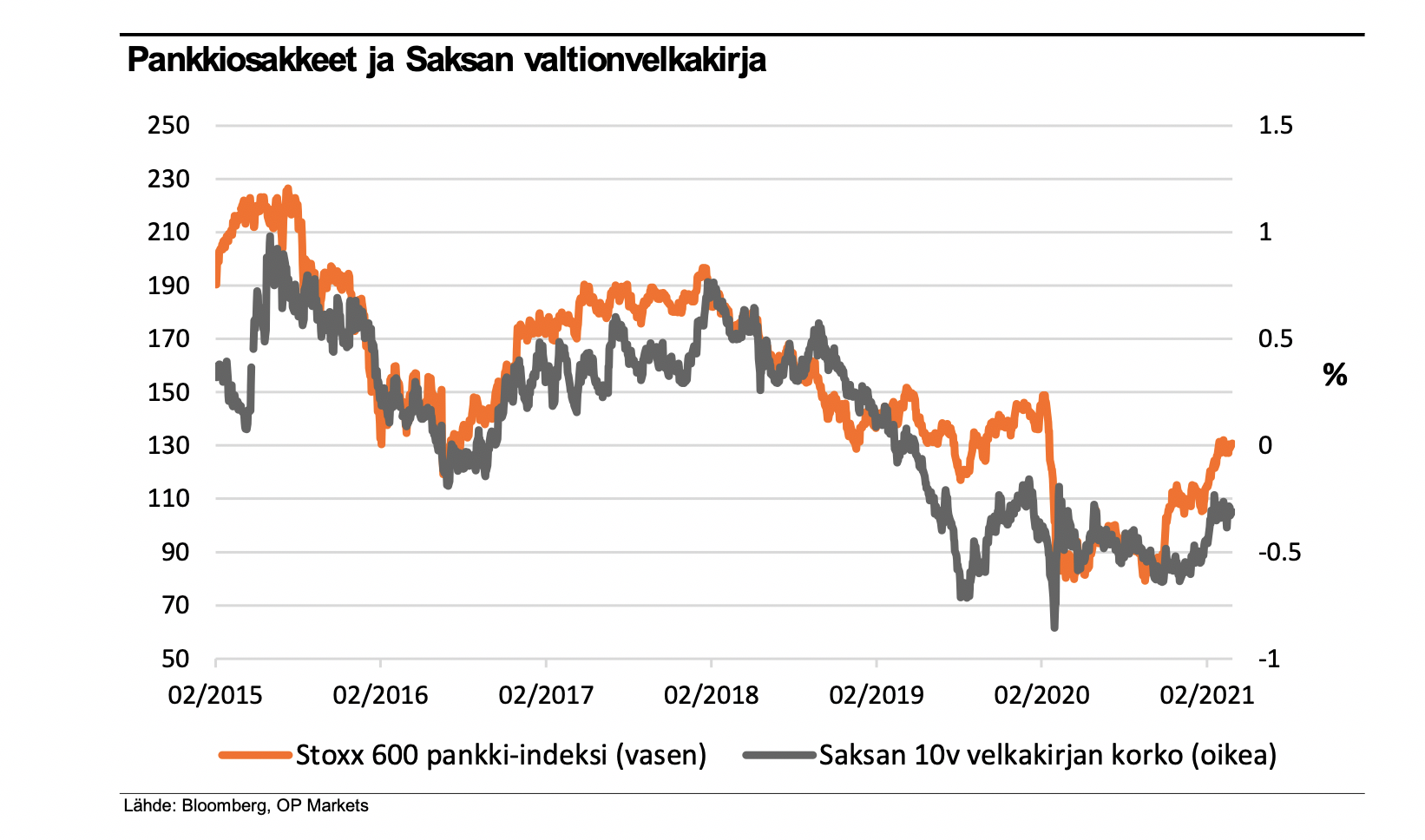

Olet ehkä huomannut, että pankkiosakkeet tuntuvat liikkuvan samaan suuntaan korkojen kanssa. Hieman liioitteleva vanha mantra toteaakin, että jos sijoittaja tietää mihin suuntaan Saksan kymmenen vuoden valtionlainan korko kehittyy, tietää hän myös mihin suuntaan Euroopan pankki-indeksi etenee.

Korrelaatio on ilmeinen. Sijoittajan on kuitenkin hyvä pysähtyä pohtimaan sitä, miten korkojen nousu todella vaikuttaa eurooppalaispankkien tuloksiin. Onhan tuloskehitys pidemmällä aikavälillä tärkein osakekurssia ohjaava tekijä, ja korkokate pankkien tärkein tulonlähde.

Perinteiset selitykset..

Käydäänpä läpi koron vaikutusmekanismeja. Perinteisesti korkojen nousu hyödyttää pankkeja kahdella tavalla. Näistä ensimmäinen liittyy siihen, että pankit rahoittavat luotonantoaan sekä talletuksilla että markkinoille liikkeelle lasketuilla velkakirjoilla. Viitekorkojen (esim. Euribor) nousu heijastuu ajan myötä pankin koko luottokantaan korkotuloja nostavasti, mutta samaan aikaan pankin rahoituskustannukset kohoavat vain velkakirjarahoituksen osalta. Pankki siis hyötyy siitä, että talletukset ovat sille tyypillisesti ilmainen tai ainakin lähes ilmainen rahoituksen lähde.

Toinen korkojen nousun tarjoama hyöty liittyy niin sanottuun ”korkokäyrällä ratsastamiseen”. Tällä tarkoitetaan sitä, että pankit lainaavat itse lyhyempää rahaa (esim. talletukset) kuin mitä ne myöntävät lainoina ulos asiakkailleen. Perinteisesti pitkät korot ovat lyhyitä korkeammalla, joten pankki rahoittaa toimintaansa edullisemmalla rahalla kuin mitä se lainaa eteenpäin. Korkojen noustessa lisäksi pidemmät korot ovat yleensä liukasliikkeisempiä, joten ero lyhyiden ja pitkien korkojen välillä kasvaa (eli korkokäyrä jyrkkenee).

…toimivat heikosti

Tällä hetkellä kumpikaan perinteisistä lainalaisuuksista ei kuitenkaan toimi kunnolla pankkien eduksi. Ensinnäkin korkojen ollessa pakkasen puolella ”ilmaisena” esiintyvät pankkitalletukset eivät enää näyttäydy pankeille erityisen houkuttelevana rahoituksen lähteenä (siksi negatiivisia talletuskorkojakin on paikoitellen otettu käyttöön!).

Toisekseen korkojen nousun ja samalla käyrällä ratsastamisen positiivisia vaikutuksia laimentavat usein asiakaslainauksessa käytettävät viitekorkojen nollan prosentin minimitasot. Kun asiakkaalta veloitettava viitekorko on rajattu vähintään nollaan, ei korkotason noususta nollan alapuolella ole hyötyä. Nythän markkinat hinnoittelevat euroalueen korkojen säilyvän negatiivisena keskimäärin 10 vuoteen saakka!

Nousevat korot ovat viite talouden toipumisesta ja siksi luonnollisesti hyvä asia pankkien toimintaympäristölle. Sanoohan vanha viisaus, etteivät pankit voi olla ympäröivää taloutta paremmassa kunnossa. Korkojen nousun vaikutukset pankkien korkokatteisiin alkavat kuitenkin heijastua näkyvämmin vasta siinä vaiheessa, kun korkotaso nousee selvästi positiiviselle puolelle. Siihen näyttää euroalueella olevan edelleen tosin matkaa. Korkohissin noustessa ylöspäin on pankkiosakkeissa ilo istua kyydissä, mutta hulvatonta tulossadetta odottavan sijoittajan ei kannata pidättää hengitystään.

| Innostuitko osakesijoittamisesta? Näin avaat arvo-osuustilin. |

Voit seurata tämän tekstin kirjoittajan Antti Saaren ja muiden OP:n analyytikoiden analyysejä YouTubessa OPxsijoittaminen-kanavalla.

Kirjoittaja Antti Saari toimii OP:n pääanalyytikkona. Antti on toiminut sijoitusmarkkinoilla vuodesta 2008 lähtien erilaisissa analyytikon ja strategin tehtävissä.