Laskimme osakkeet alipainoon – riskit taloudessa lisääntyneet

Riskit taloudessa ovat lisääntyneet, ja länsimaiset keskuspankit jatkavat korkean inflaation myötä rahapolitiikkansa kiristämistä. OP Varainhoidon allokaatiossa siirryttiin koko alkuvuoden kestäneestä osakkeiden korkomarkkinoita voimakkaammasta painotuksesta osakkeiden alipainoon.

Erityisesti Euroopan näkymät ovat varsin epävarmat ja siksi eurooppalaisten osakkeiden alipainottaminen jatkuu allokaatiossamme, ja osin jopa lisääntyy osakesijoitusten sisällä. Kiinan talous hiljenee samoin ja tämän maailman toiseksi suurimman kansantalouden matalampi aktiviteetti heijastuu hidastavasti myös muualle.

Kiinan hallitus on toki tehnyt elvytystoimia, mutta koronarajoitusten ja kiinteistömarkkinoihin liittyvän epävarmuuden vallitessa on epäselvää, ovatko nämä toimet vielä riittäviä.

Talousluvut ovat kuitenkin toistaiseksi heikenneet maltillisesti ja erityisesti työllisyys on pysynyt edelleen vahvana. Heikkous on siis pitkälti vasta tulossa, mutta markkinat tyypillisesti heijastavat hinnoittelussaan tulevaisuutta, eivät nykyhetkeä.

Yleinen sentimentti markkinoilla on hyvin heikko, eli varmastikin osa tästä odotetusta tulevaisuuden talouden heikkoudesta on jo hinnoiteltu esimerkiksi osakkeiden hintoihin. Ongelmana odotettua vahvemmasta talouskehityksestä kuitenkin ilmenisi keskuspankeille jo odotettuakin vahvempi tarve rahapolitiikan edelleen kiristämiseen.

Paras tulema nykytilanteessa olisi inflaation rauhoittuminen ja kasvukuvan stabiloituminen ”ei liian kylmä/ei liian kuuma”-alueelle, joka rauhoittaisi keskuspankkeja, mutta olisi vielä riittävä osakemarkkinan hyvinvoinnille.

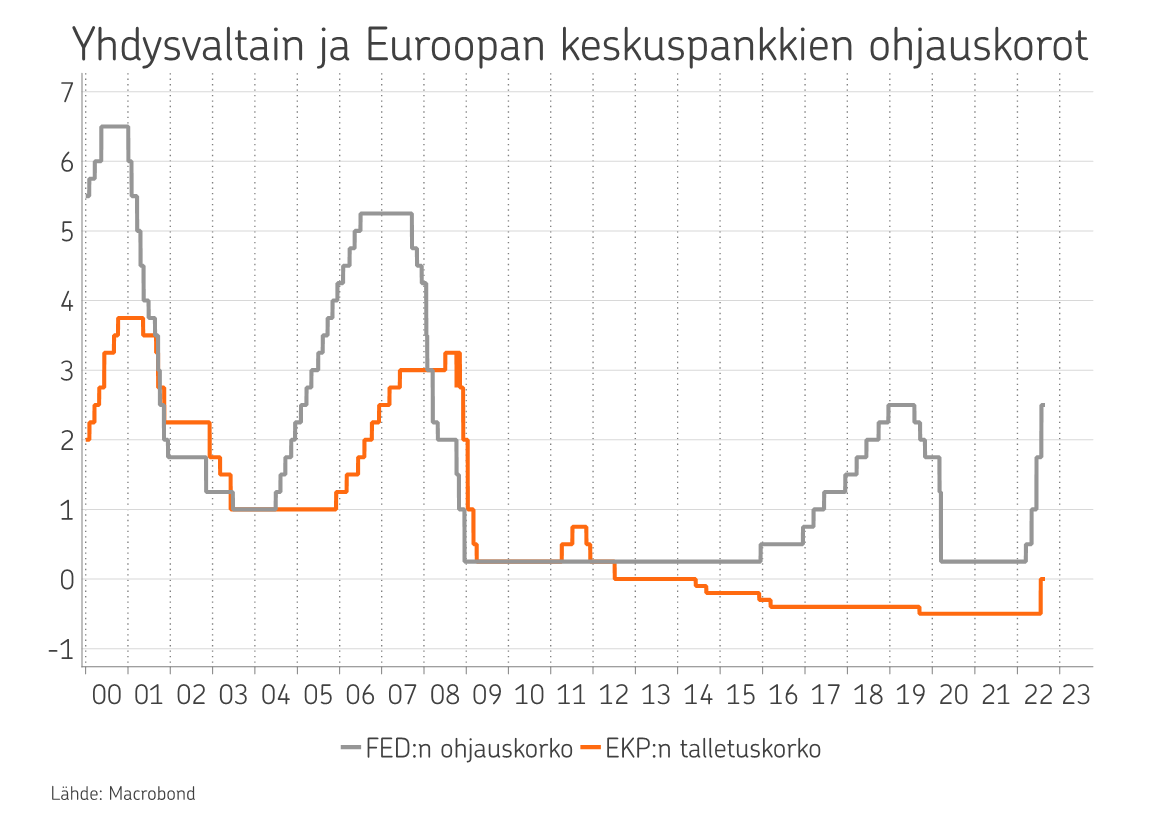

Korkomarkkinoiden tuotot nousseet vuoden aikana

Korkomarkkinoiden tarjoamat juoksevat tuotot, eli niiden korkotaso, on noussut selvästi vuoden alkuun nähden. Hyvän luottokelpoisuuden yrityslainat Euroopassa liikkuvat 3 prosentin tasoilla ja heikomman luottokelpoisuuden puolestaan 7 prosentin tuntumassa.

Näiden nousseiden tasojen takana on sekä yleinen korkotason nousu, että yrityslainojen riskilisien nousu osakemarkkinoiden alamäen vanavedessä. Siten hajautetun korkosalkun tuottotaso on nyt korkeampi kuin vuosiin.

On kuitenkin todennäköistä, että korkotaso jatkaa vielä edelleen hetken nousuaan, mutta näillä kohentuneilla korkotasoilla korkosijoitukset ovat mielenkiintoisempia kuin pitkään aikaan.

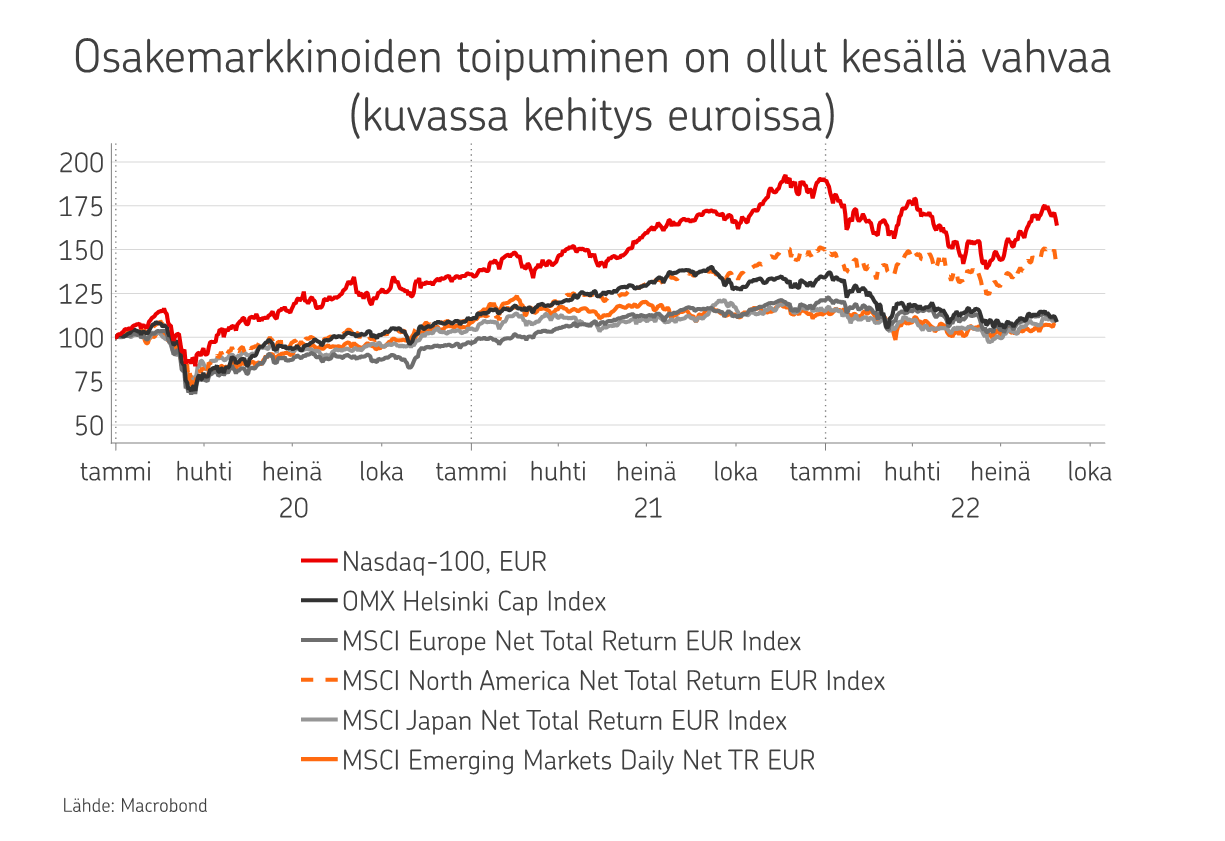

Näkemyksemme on siis muuttunut alkuvuodesta osakkeiden ylipainottamisesta niiden alipainottamiseen. Osakkeiden sisällä Eurooppa jatkaa alipainossa ja Aasia-Tyynenmeren osakkeet, kuten Japani, ylipainossa.

Koko vuoden vallinnut yhdysvaltalaisten osakkeiden ylipainotus on vaihtunut neutraaliin dollarin vahvistuttua merkittävästi euroon nähden vuoden alusta ja markkinan arvostusten muututtua aiempaa kalliimmiksi.

Korkosijoituksissa tärkein asemointi on paremman luottokelpoisuuden yrityslainojen painottaminen valtionlainoihin nähden. Nämä yrityslainat eivät historiallisesti ole kriiseissäkään juuri kokeneet luottohäiriöitä ja nykyinen korkotaso on jo korkosijoitusten sisällä kiinnostava.

Valtionlainojen osalta korkotason odotettu nousu rokottaa tuottoja ja pyrimmekin pysyttelemään edelleen normaalia vähäisemmässä korkoriskin määrässä korkosijoitusten kokonaisuudessa.

|

Lisätietoja OP Varainhoidosta ja sen tuottamista markkinainformaatioista OP Varainhoito Oy (jäljempänä ”OP Varainhoito”) on OP Ryhmään kuuluva sijoituspalveluyritys, jonka toimintaa valvoo Finanssivalvonta. OP Varainhoito tarjoaa omaisuudenhoitopalveluita instituutioille ja muille yhteisöille sekä varakkaille yksityishenkilöille. OP Varainhoito voi toimia myös OP-Rahastojen salkunhoitajana. Tämä OP Varainhoidon laatima materiaali on yleistä markkinainformaatiota, joka ei täytä riippumattoman sijoitustutkimuksen edellytyksiä. OP Ryhmässä riippumatonta sijoitustutkimusta tuottaa OP Yrityspankki Oyj. Materiaali on tarkoitettu vain OP Varainhoidon asiakkaiden yksityiseen käyttöön ja sen kopioiminen, julkaiseminen tai levittäminen ilman OP Varainhoidon kirjallista lupaa ei ole sallittua. Esityksen perustuu julkisiin lähteisiin ja informaatioon, joita OP Varainhoito pitää luotettavana. Tämä ei kuitenkaan sulje pois mahdollisuutta, että esitetyt tiedot eivät kaikilta osin olisi täydellisiä ja virheettömiä. OP Varainhoito tai sen palveluksessa oleva henkilökunta eivät vastaa esityksestä ja näiltä sivuilta saatavan muun informaation perusteella tehtyjen sijoituspäätösten taloudellisesta tuloksesta tai muista vahingoista, joita esityksestä saadun informaation käytöstä mahdollisesti aiheutuu. Tätä esitystä ei tule pitää sijoitusneuvona, tarjouksena ostaa tai merkitä mitään arvopapereita, eikä kehotuksena yksittäisen sijoituksen toteuttamiseen. |

Kirjoittaja Harri Kojonen on strategi ja salkunhoitaja OP Varainhoidossa. Sijoittaminen on ollut Kojosen ammattina vuodesta 1994.

Lisää aiheesta

Aiemmat kirjoitukset

- Käännettä korkosyklissä – ensimmäinen koronlasku EKP:lta

- Sijoitusmarkkinoilla katseet nyt korkotason kehityksessä

- Osakkeiden voittokulku jatkuu – Markkinoilla positiivinen tunnelma

- Osakesijoitukset tuottaneet alkuvuonna hyvin – kansainvälisen hajautuksen merkitys korostuu

- Osakekurssit jatkavat nousuaan – Erityisesti teknologiayhtiöiden kurssikehitys alkuvuonna vahvaa