Mitä osakemarkkinoiden arvostustasot kertovat sijoitusnäkymistä?

Markkinoiden korkeaksi nousseet arvostustasot saattavat huolettaa sijoittajaa. Mutta mitä osakkeiden arvostustaso oikeastaan kertoo markkinoiden tulevaisuuden kehityksestä?

Osakemarkkinoiden nousujohteinen vire on jatkunut ja kuluvana vuonna useat pörssit, Helsingin pörssi mukaan luettuna, ovat tarjonneet jo tässä vaiheessa yli 10 prosentin kokonaistuottoa. Osakekurssien nousu on saanut tukea piristyneistä talouskasvunäkymistä sekä euroalueella että muualla maailmassa, mikä puolestaan vaikuttaa positiivisesti yhtiöiden tulosnäkymiin. Samaan aikaan kuitenkin markkinoiden korkeaksi nousseet arvostustasot aiheuttavat yhä laaja-alaisempaa huolestuneisuutta sijoittajien keskuudessa. Pitää paikkansa, että osakemarkkinoiden arvostustaso eteenpäin katsovalla P/E-luvulla mitattuna on useissa keskeisissä pörsseissä 20-25 prosenttia pitkän aikavälin keskimääräistä tasoa korkeampi, mutta pitääkö tästä olla huolissaan?

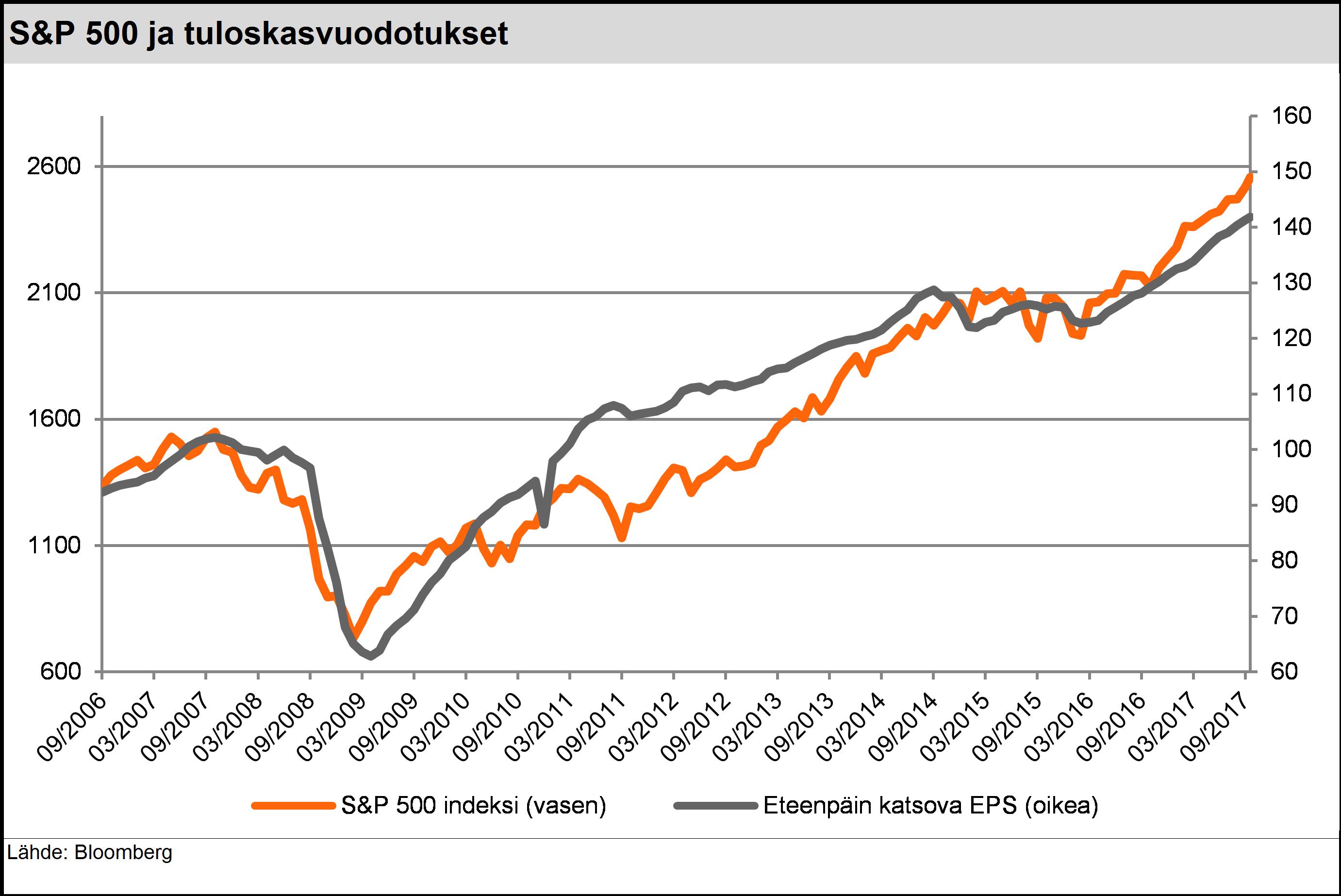

Mitä osakkeiden arvostustaso oikeastaan kertoo markkinoiden tulevasta kehityksestä? Lyhyellä tähtäimellä eivät yhtään mitään. Kuten seuraava kuva Yhdysvaltain osakemarkkinoilta osoittaa, ajavat osakekohtaisten tulosennusteiden (EPS) muutokset lyhyellä tähtäimellä markkinoiden suuntaa arvostustasoista riippumatta. Ennusteiden noustessa markkinatkin nousevat ja päinvastoin. Osakemarkkinoiden käänne laskuun edellyttäisi siis heikentymistä yritysten tulosnäkymissä ja näin ollen kupruja reaalitaloudessa. Toisekseen tulosennusteisiin liittyy sama ongelma kuin kaikkeen muuhunkin ennustamiseen. Ennusteet voivat osoittautua todellisuutta optimistisemmiksi tai pessimistisemmiksi. Vahvistuvan talouskasvun ympäristössä ennusteet kehittyvät tavan mukaan ylöspäin kuten nytkin, heikkenevässä ympäristössä vastaavasti alaspäin.

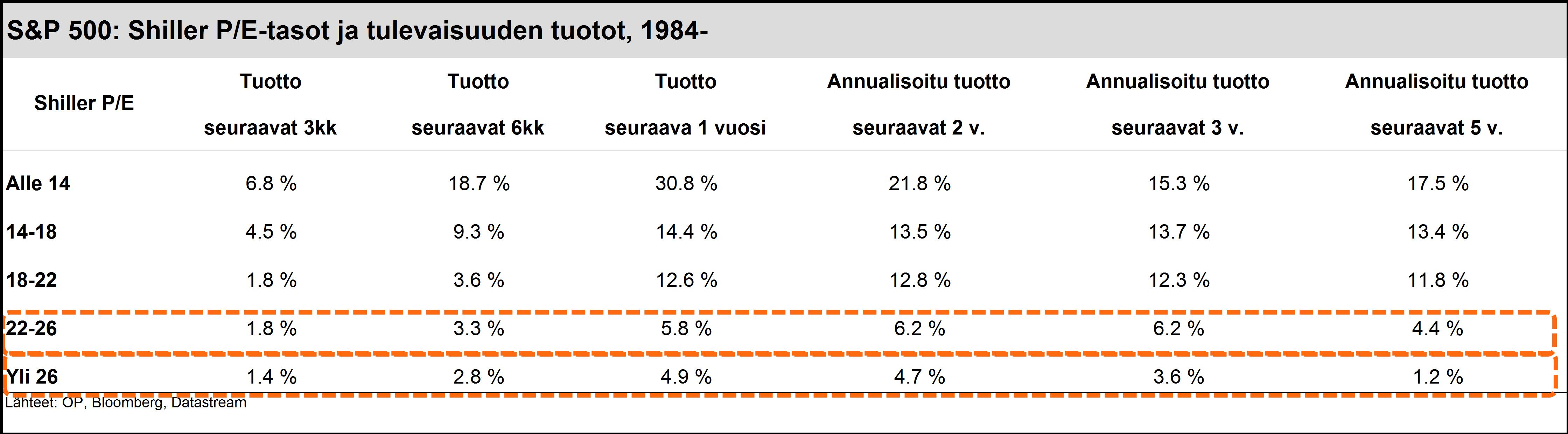

Arvostuskertoimien, varsinkin historiallisten sellaisten, vaikutus markkinoiden tarjoamissa tuotoissa näkyykin vasta pidemmällä aikavälillä. Tarkastellaanpa niin kutsuttua Shillerin P/E-kerrointa, joka suhteuttaa markkinoiden edellisen 10 vuoden keskimääräisen inflaatiokorjatun tulostason nykyiseen kurssitasoon.

Kuten seuraava yli 30 vuoden markkinadatan käsittävä taulukko paljastaa, on ostohetkeä vastaavalla Shillerin P/E-arvostustasolla ollut dramaattinen vaikutus sijoittajan saamiin tuottoihin varsinkin pidemmällä aikavälillä. Kun osakkeita on ostettu alhaisella historiallisella arvostustasolla, ovat pitkän aikavälin tuotot muodostuneet perustellusti korkeammiksi.

Tällä hetkellä Yhdysvaltain S&P 500 indeksin Shillerin P/E on tasolla 25,5. Historiaan nojautuen tämä tarkoittaisi sitä, että seuraavan 3-5 vuoden aikana osakesijoittajien olisi tyytyminen huomattavasti totuttua alhaisempiin 3-6 prosentin vuosituottoihin. Kyseisenlaiset tuottotasot voivat äkkiseltään kuulostaa vaatimattomilta, mutta toisaalta sijoittajilla ei aikaisemmista vertailukohdista poiketen ole nykyisellä korkotasolla tarjolla korkosijoitusten tarjoamaa "pakopaikkaa". Näin ollen kiirettä pois osakemarkkinoilta ei ole pikapuoliin näköpiirissä, vaikka nykyistä suurempaa heiluntaa lieneekin luvassa suorastaan hämmentävän tasaisen pörssivuoden jälkeen.

Kirjoittaja Antti Saari toimii OP:n pääanalyytikkona. Antti on toiminut sijoitusmarkkinoilla vuodesta 2008 lähtien erilaisissa analyytikon ja strategin tehtävissä.