Osakkeet halventuneet niin arvostustensa kuin kurssitasojensa osalta

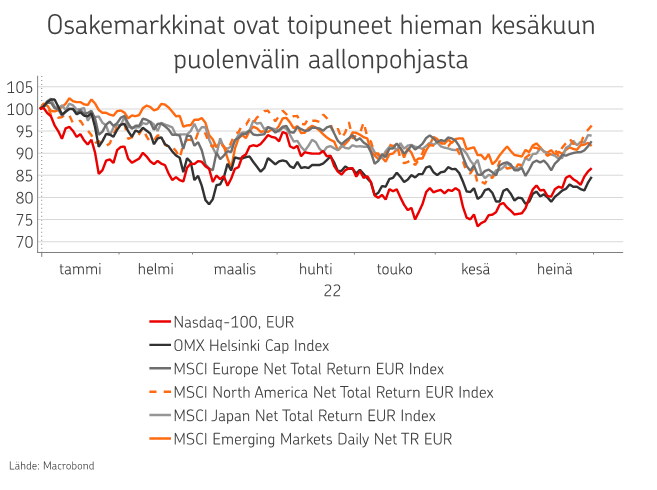

Kesä on soljunut markkinoilla melko rauhallisesti, vaikka mustia pilviä leijailee edelleen. Osakemarkkina on kivunnut kesäkuun puolivälin pohjalukemista ja korkotaso on etenkin odotusten osalta valunut alemmas. Vaikuttaakin siltä, että markkinoiden pessimismi saavutti riittävän korkean tason laukaistakseen korjausliikkeen alkuvuoden heikkouden jälkeen.

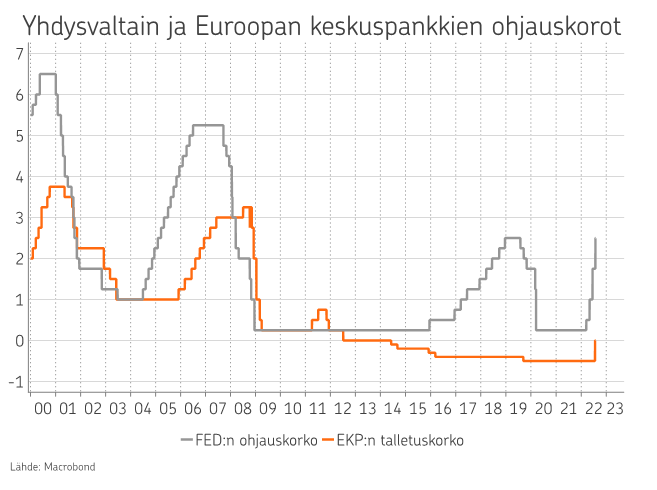

Kesällä markkinoita heiluttivat useat tekijät. Inflaatio jatkaa edelleen hämmentävän korkeana ja sen myötä keskuspankkien on kasvonsa säilyttääkseen pitänyt jyrkentää retoriikkaansa, eikä vain puhua, vaan myös toimia nostamalla ohjauskorkojaan ympäri maailman. Monissa tapauksissa kerralla enemmän kuin on nähty vuosikymmeniin. Samalla määrällistä elvytystä, eli QE:ta, on ajettu alas. Jopa Euroopan keskuspankki teki heinäkuussa ensimmäisen koronnostonsa noin kymmeneen vuoteen.

Lisäksi dollari on vahvistunut kesän mittaan ja kesällä nähtiin jopa pariteetti euroon nähden, eli yksi dollari vastasi yhtä euroa. Viimeksi vastaava tapahtui noin 20 vuotta sitten. Merkittävimmät syyt tähän ovat epäluottamus euroalueen lähitulevaisuuteen mm. Ukrainan sodan myötä, eikä Italian hallitussuhmurointi sekään asiaa auta.

Korkoero Yhdysvaltain ja Euroopan korkotason välillä on samoin ollut dollaria tukeva. Huolia aiheuttaa myös Euroopan energian saatavuus, kun Ukrainan sota vaikuttaa Venäjän kaasutoimituksiin negatiivisesti.

Maailmantalous hidastuu

Maailmantalous on epäilemättä hidastumassa inflaation ostovoimaa heikentävän vaikutuksen, kuten myös nousevan korkotason myötä. Odotukset heikkenemisestä ovat tällä hetkellä selvästi suuremmat kuin todellisuudessa nähty heikkeneminen – ainakin toistaiseksi.

Merkittävä osa peloista koostuu siis kasvun heikkenemisestä ja taantumasta lähitulevaisuudessa. Yritysten toisen kvartaalin tulokset ovat kuitenkin pysytelleet heikenneitä odotuksia vahvempina, mutta kertovat toki menneisyydestä enemmän kuin tulevaisuudesta.

Miten tästä eteenpäin? Inflaatiosta puhuttaessa käytetään yleensä vuosi-inflaatiolukuja, jolloin hintojen tasoa verrataan vuoden takaisiin hintoihin. Siten inflaation äkillisessä nousussa matalalta tasolta inflaatioluvut näyttävät helposti hyvin voimakkailta.

Inflaatioon merkittävästi vaikuttavan energian hinta on noussut vuoden takaisesta selvästi, esimerkiksi öljyn hinta on noussut yli 50 prosenttia. Inflaatio tulee rauhoittumaan nykytasolta vuosi-inflaatiolla mitattuna, mutta jatkaa edelleen niin korkeana, että keskuspankkien on jatkettava rahapolitiikkansa normalisointia. Tämä toimii vastatuulena sijoitusmarkkinoilla.

Markkinat ovat kuitenkin jo hyväksyneet vastatuulen, ja korkomarkkinat ovat hinnoitelleet ohjauskorkojen jatkavan nousuaan. Korkomarkkinoilla on jo nyt nähty varautumista talouden heikkenemiseen, joka realisoituessaan johtaa ohjauskorkojen laskemiseen talouden tukemiseksi ainakin Yhdysvalloissa ehkä jo ensi vuoden puolella.

Korkomarkkina selvästi aiempaa houkuttelevampi

Talouden hiljenemisen voimakkuus jää nähtäväksi. Markkinoiden kannalta on oleellista se, miten pessimistisesti hidastuminen nähdään nyt ja miten se heijastuu kursseihin. Analyytikoiden tulosodotukset yrityksille ovat todennäköisesti edelleen liian korkeat, vaikka odotuksia on viimein vedetty aiempaa alemmas ja siten tietyt arvostusmittarit saattavat edelleen osoittaa liiaksi osakkeiden halpuutta.

Niin tai näin, osakkeet ovat nyt realistisilla tulosennusteilla mitattuina halventuneet niin arvostusten kuin kurssitasonsa osalta aiemmasta. Kun tähän yhdistetään noussut korkotaso sekä yrityslainojen nousseet riskilisät, on myös korkomarkkina nyt selvästi aiempaa houkuttelevampi. Siten osakkeita ja korkosijoituksia sisällään pitävän sijoituskohteen houkuttelevuus etenkin tilillä makaavaan käteiseen nähden on nyt parempi kuin aikoihin.

OP Varainhoidon allokaatioon ei muutoksia kesällä

Varainhoidon allokaatiossa, eli varojen jakautumisessa eri omaisuuslajien välillä ei ole tehty muutoksia kesällä, vaan allokaatiossa on jatkettu painottamalla enemmän osakkeita korkosijoitusten asemesta.

Korkosijoitusten sisällä paremman luottokelpoisuuden yrityslainoja painotetaan valtionlainojen asemesta. Osakesijoituksissa painotamme Yhdysvaltain ja Japanin osakemarkkinoita Euroopan ja Suomen asemesta.

|

Lisätietoja OP Varainhoidosta ja sen tuottamista markkinainformaatioista OP Varainhoito Oy (jäljempänä ”OP Varainhoito”) on OP Ryhmään kuuluva sijoituspalveluyritys, jonka toimintaa valvoo Finanssivalvonta. OP Varainhoito tarjoaa omaisuudenhoitopalveluita instituutioille ja muille yhteisöille sekä varakkaille yksityishenkilöille. OP Varainhoito voi toimia myös OP-Rahastojen salkunhoitajana. Tämä OP Varainhoidon laatima materiaali on yleistä markkinainformaatiota, joka ei täytä riippumattoman sijoitustutkimuksen edellytyksiä. OP Ryhmässä riippumatonta sijoitustutkimusta tuottaa OP Yrityspankki Oyj. Materiaali on tarkoitettu vain OP Varainhoidon asiakkaiden yksityiseen käyttöön ja sen kopioiminen, julkaiseminen tai levittäminen ilman OP Varainhoidon kirjallista lupaa ei ole sallittua. Esityksen perustuu julkisiin lähteisiin ja informaatioon, joita OP Varainhoito pitää luotettavana. Tämä ei kuitenkaan sulje pois mahdollisuutta, että esitetyt tiedot eivät kaikilta osin olisi täydellisiä ja virheettömiä. OP Varainhoito tai sen palveluksessa oleva henkilökunta eivät vastaa esityksestä ja näiltä sivuilta saatavan muun informaation perusteella tehtyjen sijoituspäätösten taloudellisesta tuloksesta tai muista vahingoista, joita esityksestä saadun informaation käytöstä mahdollisesti aiheutuu. Tätä esitystä ei tule pitää sijoitusneuvona, tarjouksena ostaa tai merkitä mitään arvopapereita, eikä kehotuksena yksittäisen sijoituksen toteuttamiseen. |

Kirjoittaja Harri Kojonen on strategi ja salkunhoitaja OP Varainhoidossa. Sijoittaminen on ollut Kojosen ammattina vuodesta 1994.

Lisää aiheesta

Aiemmat kirjoitukset

- Käännettä korkosyklissä – ensimmäinen koronlasku EKP:lta

- Sijoitusmarkkinoilla katseet nyt korkotason kehityksessä

- Osakkeiden voittokulku jatkuu – Markkinoilla positiivinen tunnelma

- Osakesijoitukset tuottaneet alkuvuonna hyvin – kansainvälisen hajautuksen merkitys korostuu

- Osakekurssit jatkavat nousuaan – Erityisesti teknologiayhtiöiden kurssikehitys alkuvuonna vahvaa