Kolme helppoa säästöreseptiä eri kuukausituloille

Lisää aiheesta

Paljonko pitäisi säästää, jos tienaa 1 300, 2 300 tai 3 300 euroa kuussa? Säästämisessä tärkeintä on aloittaminen eikä summa, muistuttaa asiantuntija. Lue helpot ja nopeat säästöreseptit eri kuukausituloille.

Suomalaisten kaksi tärkeintä syytä säästää ovat puskurirahaston kerryttäminen ja lomamatkat. Sen sijaan muut säästämisen kohteet ovatkin hyvin hajanaisia. OP:n tuotepäällikkö Heikki Korkeamäki kertoo, että OP:n tutkimusten mukaan yleisimmät säästämisen kohteet numero kolmen jälkeen sisältävät kaikkea mahdollista marsun hankkimisesta hääjuhlien järjestämiseen.

Keskimääräisesti suomalainen säästää kymppejä tai satasia kuussa. Eli aloittaa voi pienilläkin summilla, ja tilanteiden muuttuessa säästösummaa voi helposti nostaa tai laskea.

Rahastoihin säästettiin OP:n digikanavien kautta vuonna 2022 keskimäärin 80–100 eurolla kuukaudessa ja kertamerkintöjä puolestaan tehtiin 1 405–2 500 eurolla kuussa.

Kokeile säästölaskurilla, miten pienillä summilla saisit kerrytettyjä säästäjä.

Helpot ja nopeat säästöreseptit auttavat alkuun

Tässä muutamia valmiita reseptejä aloittelevalle säästäjälle. Mallit on laskettu sen mukaan, että henkilö säästää 10 prosenttia kuussa nettotuloistaan, eli verojen jälkeen käteen jäävistä tuloistaan. Koska jokaisen tulot ja elämäntilanteet ovat erilaiset, säästöreseptejä ja summaa kannattaa soveltaa itselle sopivaksi.

Oheiset kuvat havainnollistavat tuotto-odotuksia, mutta säästäjän on syytä muistaa, että kyse on odotuksesta, jonka toteutumista ei voida taata.

Kahden unelman säästöresepti

Haaveiletko kenties lomamatkasta, sähköpyörästä tai sähköautosta? Olipa unelmasi mikä tahansa, näillä säästöresepteillä pääset askeleen lähemmäs sen toteutumista.

Seuraavissa esimerkeissä unelmana on:

- lomamatka kolmen vuoden päästä ja

- sähköpyörän osto tai sähköauton käsiraha.

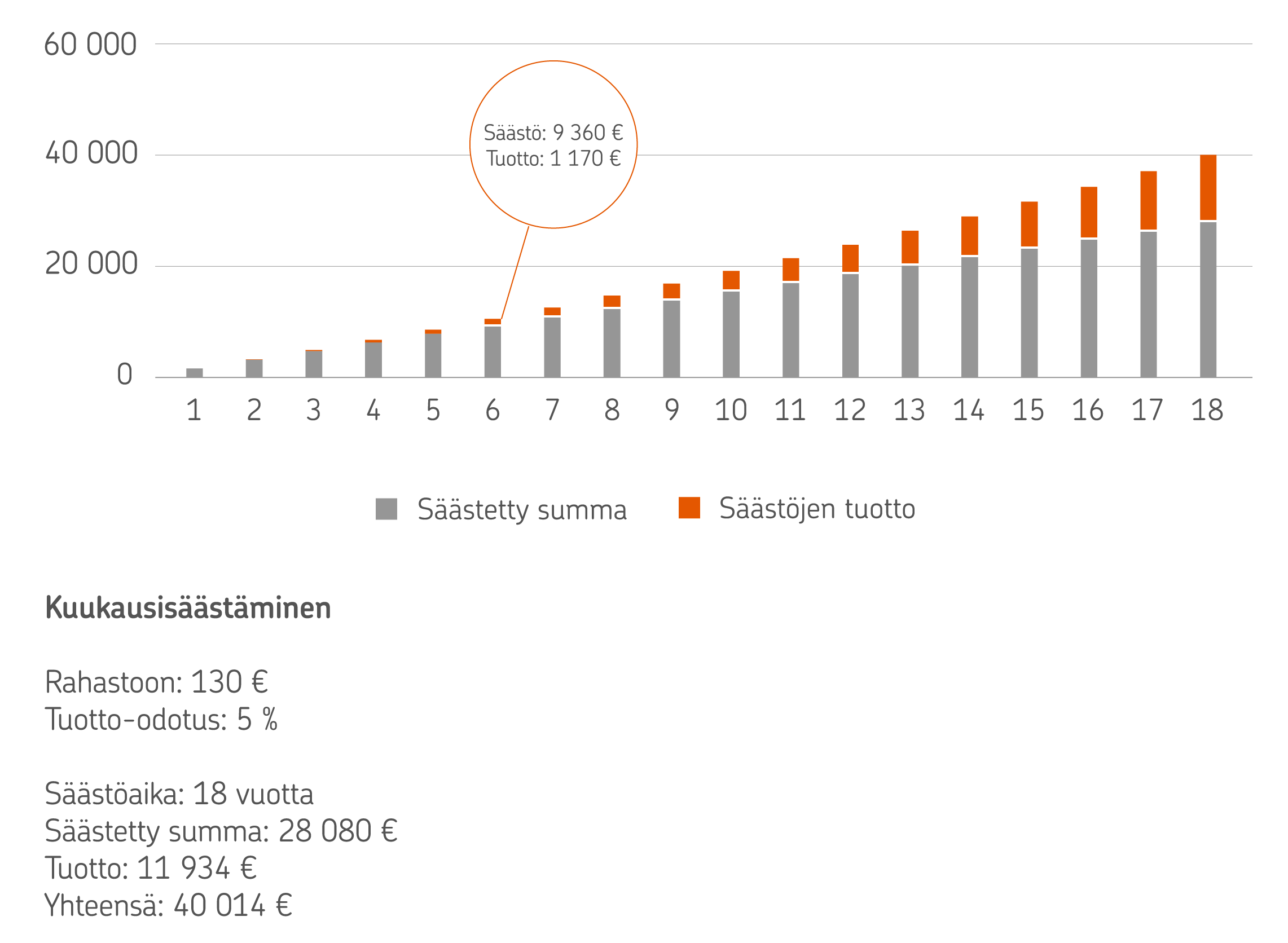

Säästöresepti 1 300 euroa kuussa nettoavalle

Jos ansaitset 1 300 euroa kuussa verojen jälkeen, laita tuloistasi 130 euroa kuussa säästöön.

- Valitse muutama rahasto, johon säästät yhteensä 130 euroa kuussa.

- Lomamatkaa varten voit säästää 50 euroa kuussa ja sähköpyörää tai sähköauton käsirahaa varten 80 euroa kuussa.

Rahaston tuotto-odotus on viisi prosenttia vuodessa, eli kolmen vuoden päästä säästöön voi olla kertynyt 4 680 euroa ja tuottoa 234 euroa. Vastaavasti kuuden vuoden päästä säästössä voi olla 9 360 euroa ja tuottoa 1 170 euroa.

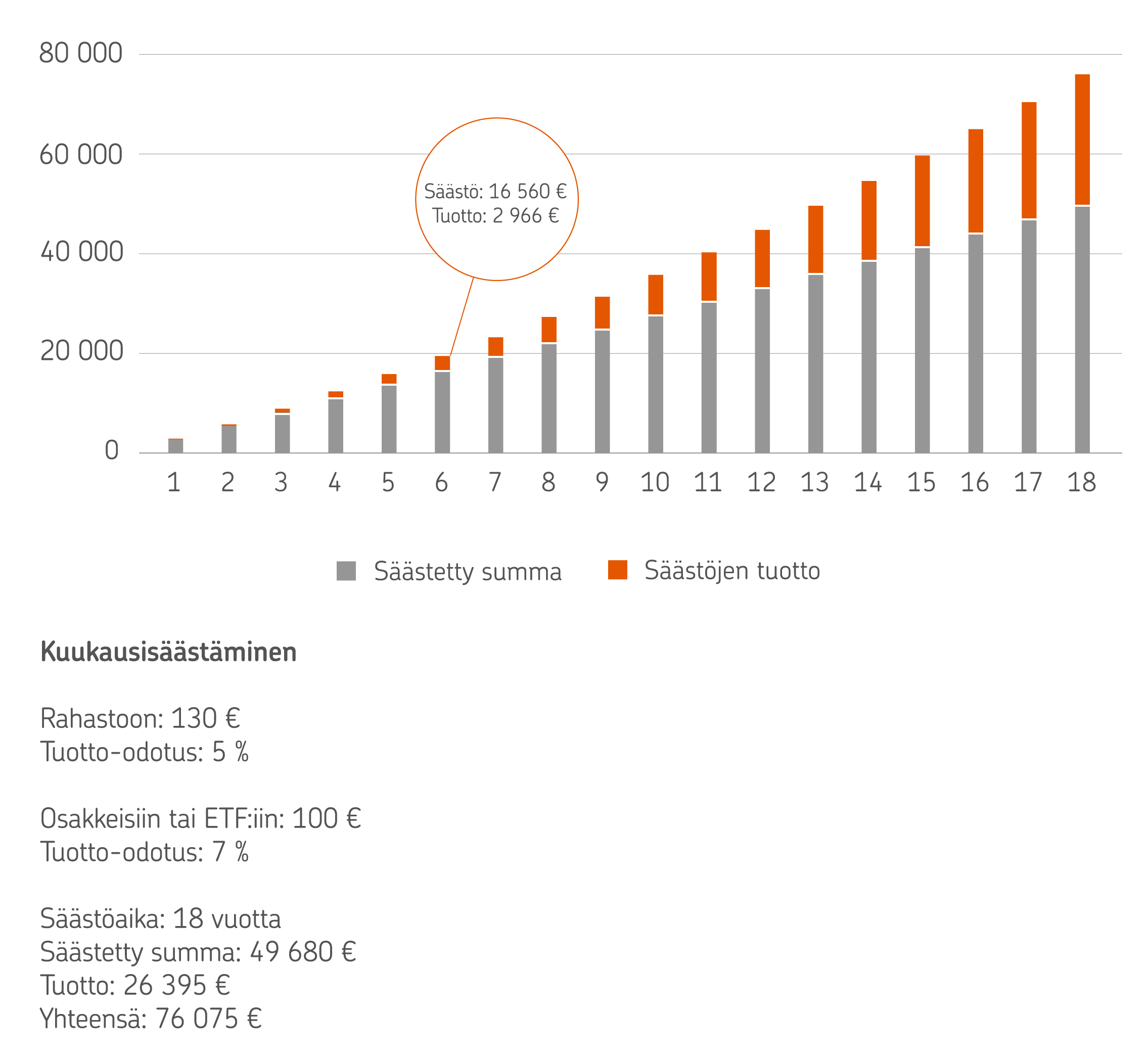

Säästöresepti 2 300 euroa kuussa nettoavalle

Jos ansaitset 2 300 euroa kuussa verojen jälkeen, laita tuloistasi 230 euroa kuussa säästöön.

- Lomamatkaa varten voit säästää 100 euroa kuussa ja sähköistä kulkupeliä varten 130 euroa kuussa.

- Valitse yksi tai useampi rahasto, johon säästät 130 euroa kuussa.

- Osta arvo-osuustilille 100 eurolla kuukaudessa osakkeita tai ETF:iä.

Rahaston tuotto-odotus on viisi prosenttia vuodessa ja osakkeiden ja ETF:ien tuotto-odotus seitsemän prosenttia vuodessa, eli kolmen vuoden päästä säästöön voi olla kertynyt 8 280 euroa ja tuottoa 754 euroa. Vastaavasti kuuden vuoden päästä säästössä voi olla 16 560 euroa ja tuottoa 2 966 euroa.

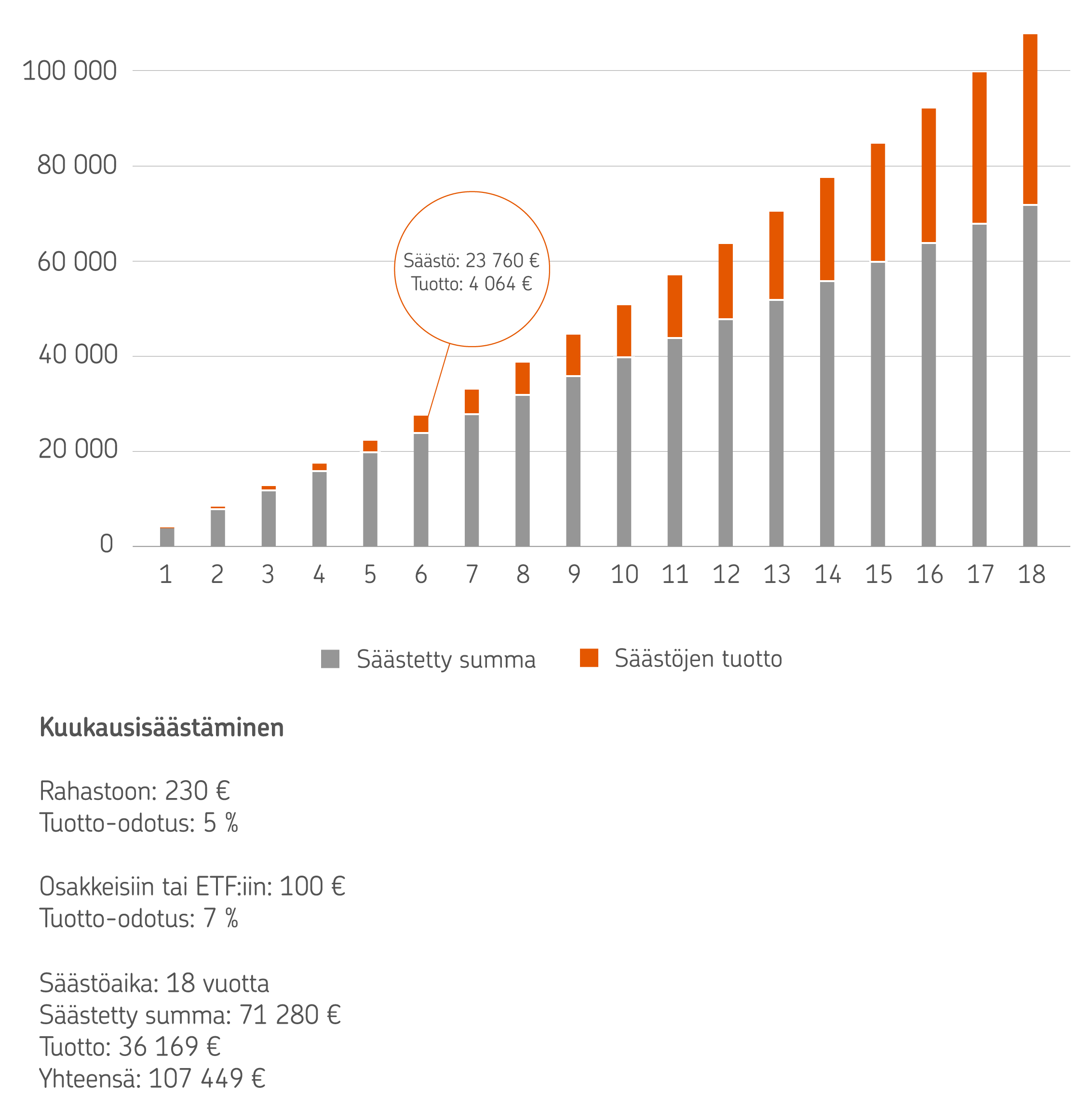

Säästöresepti 3 300 euroa kuussa nettoavalle

Jos ansaitset 3 300 euroa kuussa verojen jälkeen, laita tuloistasi 330 euroa kuussa säästöön.

- Lomamatkaa varten voit säästää 150 euroa kuussa ja sähköistä kulkupeliä varten 180 euroa kuussa.

- Valitse yksi tai useampi rahasto, johon säästät 230 euroa kuussa.

- Osta arvo-osuustilille 100 eurolla kuukaudessa osakkeita tai ETF:iä.

Rahaston tuotto-odotus on viisi prosenttia vuodessa ja osakkeiden ja ETF:ien tuotto-odotus seitsemän prosenttia vuodessa, eli kolmen vuoden päästä säästöön voi olla kertynyt 11 880 euroa ja tuottoa 1 033 euroa. Vastaavasti kuuden vuoden päästä säästössä voi olla 23 760 euroa ja tuottoa 4 064 euroa.

Muistathan, että sijoittamiseen liittyy kuitenkin aina riskejä. Sijoitusten arvo voi nousta ja laskea, ja sijoittaja voi menettää sijoittamansa pääoman osittain tai kokonaan. Myös odotettu tuotto voi jäädä saamatta.

Valitse sinulle sopivat ainekset säästöresepteihin:

- OP-mobiilissa olevan OP Sijoituskumppanin avulla aloitat tavoitteellisen säästämisen helposti vastuullisiin rahastoihin.

- Op.fi:ssä on saatavilla viikoittain päivittyviä OP:n osake-, rahasto- ja ETF-suosituksia

Motivaatiota säästämiseen? Selkeä tavoite pitää katseen maalissa

Jos säästäminen ei itsessään motivoi, ainakin säästäminen vähentää raha-asioihin liittyvää ahdistusta tai mahdollistaa haaveiden toteuttamisen. Pikavoitoista ei kuitenkaan ole kyse, Korkeamäki muistuttaa.

Säästämisessä kantava asia on korkoa korolle -ilmiö. Korko tarkoittaa yksinkertaistettuna rahan hintaa. Kun säästät ja sijoitat, sijoituksillesi kertyvä korko kasvaa korkoa alkuperäisen pääoman lisäksi. Näin säästösi kasvavat eksponentiaalisesti: joka vuosi korkoa kertyy aiempaa suuremman pääoman perusteella.

Jos säästää esimerkiksi rahastoon, jonka arvo nousee, myös sijoitetun summan arvo nousee, eli voitto sataa omaan laariin. Jos taas lainaa rahaa esimerkiksi maksamalla luottokortilla tai ottamalla pikavipin, rahan hinta eli korko koituu itselle maksettavaksi alkuperäisen rahasumman lisäksi.

Mitä pidempään säästää, sitä enemmän korkoa ehtii kertyä, Korkeamäki muistuttaa.

– Muistan itsekin, että nuorena oli vaikea huolehtia huomisesta, mutta mitä nuorempana opettelee säästämään, sitä helpommin siitä tulee rutiini. Pienestäkin säästöistä ja sijoituksista on apua.

Jotta säästäminen ei muutu pelkäksi epämääräiseksi velvoitteeksi, Korkeamäki kehottaa jollain lailla materialisoimaan sen, miksi säästää. Esimerkiksi OP:n OP Sijoituskumppanissa voit määrittää tavoitteet mitä varten säästää, ja palvelu auttaa säästämisessä ja tavoitteen toteutumisessa.

Jos ei ole ennen säästänyt ollenkaan tai juurikaan, tärkeintä on ylipäätään aloittaa tavoitteellinen säästäminen.

Lisää elämänhallintaa säästämisellä

Säästäminen on harmillisen monelle kirosana, sillä säästäminen nähdään jonkinlaisena elämän ankeuttajana, huomauttaa OP:n tuotepäällikkö Heikki Korkeamäki. Säästämisellä on kuitenkin tarkoitus lisätä omaa elämänhallintaa: jos rahallista puskuria on edes hieman, ei jokainen yllättävä meno kaada taloutta.

– Tärkeintä säästämisessä on säännöllisyys eikä summa sinänsä, ja kaikkein tärkeintä on se, että ylipäätään aloittaa säästämisen, Korkeamäki tiivistää.

Jotta säästämisen aloittaminen on mahdollista, viivan alle on tietenkin jäätävä jotain. Omien tulojen ja menojen tunteminen on ensiarvoisen tärkeää.

Tulojen ja menojen laskemiseen ei nykyään tarvita ruutupaperia tai edes Exceliä, vaan esimerkiksi OP-mobiilin Talouden tasapaino -ominaisuudella pystyy seuraamaan omaa talouttaan sentin tarkkuudella. Sovelluksen auttaa hahmottamaan, mihin rahaa oikeastaan kuluu.

Yleensä suomalaisten suurimmat rahareiät liittyvät asumiseen ja syömiseen. Vaikka äkkiseltään voisi tuntua, että mistään ei ole mahdollista nipistää, Korkeamäki kannustaa luomaan silmäyksen siihen, paljonko mihinkin kuluu kuussa rahaa. Esimerkiksi erilaisiin ravintolakäynteihin tai muihin huveihin käytetyt summat saattavat yllättää.

Toinen säästämistä helpottava apu on Säästölipas. Palvelun voi asettaa säästämään esimerkiksi tietyn summan, kuten 50 senttiä tai muutaman euron jokaisen korttiostoksen yhteydessä. Säästölippaaseen voi myös säästää tietyn summan kuukausittain tai laittaa sinne syrjään vaikka euron joka kerta, kun jättää heräteostoksen tekemättä. Säästetyt rahat voit ohjata rahastoihin tavoittelemaan parempaa tuottoa.

– Tällaisen mahdollisimman helpon säästämisen juju on siinä, että säästö kertyy ilman ylimääräisiä ponnisteluja tai elämänlaadun heikkenemistä, Korkeamäki huomauttaa.

Tiesitkö, että rahastosäästämisen voi aloittaa vaikka 10 €/kk ja osakesijoittamisen 100 €/kk? Katso miten pääset alkuun: |

Tämä on mainos. OP:n sijoitusrahastoja hallinnoi OP-Rahastoyhtiö Oy, jolla on Finanssivalvonnan myöntämä rahastoyhtiön ja vaihtoehtorahastojen hoitajan toimilupa. OP:n sijoitusrahastojen salkunhoidosta vastaa OP:n rahastojen rahastoesitteessä yksilöity salkunhoitoyhteisö.

Sijoittamiseen liittyy aina riskejä. Sijoitusten arvo voi nousta ja laskea, ja sijoittaja voi menettää sijoittamansa pääoman osittain tai kokonaan. Jos sijoitusrahastoa markkinoidaan ulkomailla, voi OP-Rahastoyhtiö Oy päättää lopettaa tällaisen markkinoinnin. Sijoittamista koskevassa päätöksessä on otettava huomioon kaikki sijoitusrahaston ominaisuudet tai tavoitteet, jotka kuvataan OP:n rahastojen rahastoesitteessä ja muissa sijoitusrahastoa koskevissa asiakirjoissa.

Tutustu ennen sijoituspäätöstä sijoitusrahaston avaintietoasiakirjaan, rahastoesitteeseen ja sääntöihin. Saat ne varainhoitajaltasi tai osoitteesta op.fi/kaikki-rahastot. Sijoitusrahaston pääasialliset riskit löytyvät avaintietoasiakirjasta ja täydellisempi riskiluettelo rahastoesitteestä. Tiivistelmä sijoittajan oikeuksista on osoitteessa op.fi/tutustu-rahastojulkaisuihin. Asiakirjat ovat suomeksi, ruotsiksi ja englanniksi. Sijoituspalvelut tarjoaa osuuspankki.