Näin varallisuus kertyy omassa asunnossa verrattuna vuokralla asumiseen

Lisää aiheesta

Kannattaako varallisuutta pitää kiinni seinissä? Asiantuntijamme kertoo, miten eri tavoin varallisuus kehittyy vuokralla ja omistusasunnossa asuessa.

Suurin osa suomalaisten omaisuudesta on kiinni omassa kodissa. Tilastokeskuksen vuonna 2019 tekemän varallisuustutkimuksen mukaan oman asunnon osuus kokonaisvaroista oli 48 prosenttia.

Omistusasumista on pidetty turvallisena tapana kerryttää varallisuutta, mutta viime vuosina asuntojen arvo on laskenut, korot ovat nousseet ja inflaatio on kiihtynyt.

Jos ajatellaan varallisuuden kerryttämistä, onko oma asunto enää hyvä sijoitus?

OP:n vakuudellisen henkilöasiakasrahoituksen tuotepäällikkö Atte Ylä-Mattila uskoo yhä omistusasuntoon.

– Laskelmien perusteella voidaan yleisellä tasolla osoittaa, että omistusasunnon ostaminen on edelleen kannattava tapa kartuttaa varallisuutta.

Ylä-Mattilan mukaan väliaikaiset notkahdukset kuuluvat asuntomarkkinoiden luonteeseen, mutta pitkällä aikavälillä asuntojen hintakehitys on kuitenkin ollut positiivista. Asunnon kaltaista, suurta hankintaa maksetaan yleensä vuosikymmenien ajan.

Näin omistusasuja kerryttää varallisuuttaan vuokralaiseen verrattuna

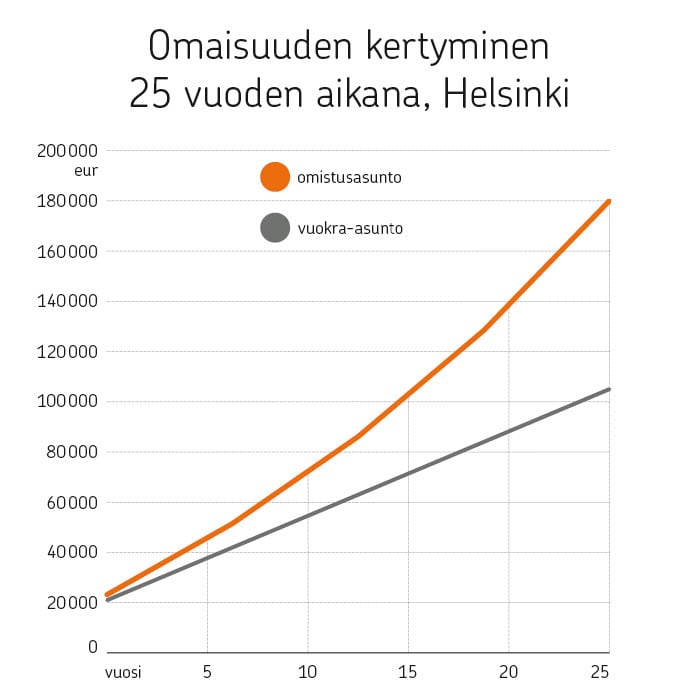

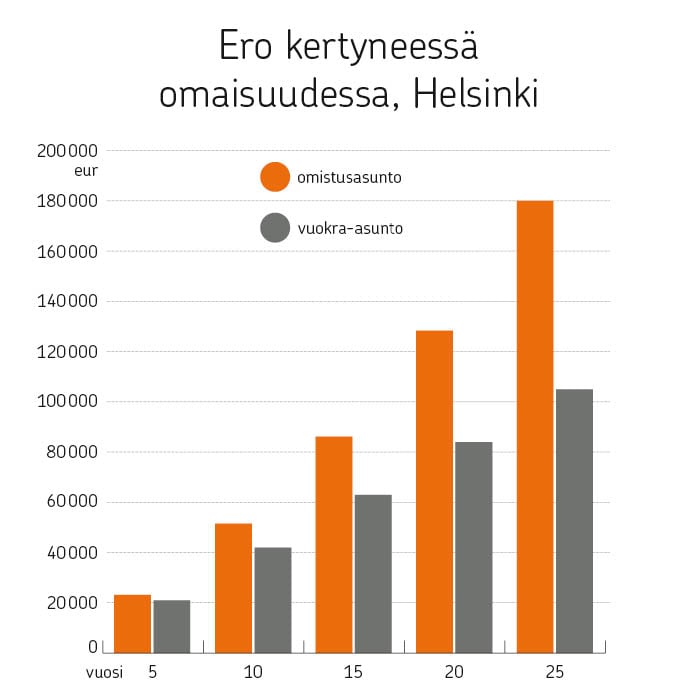

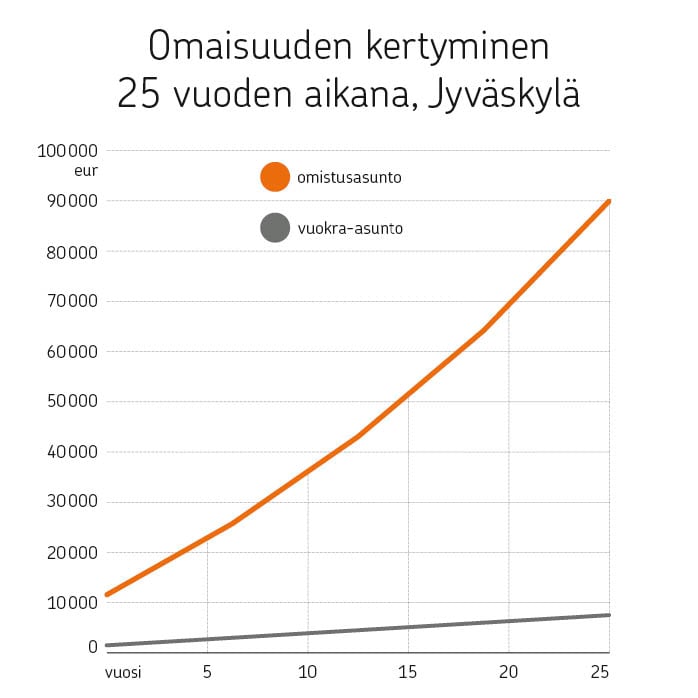

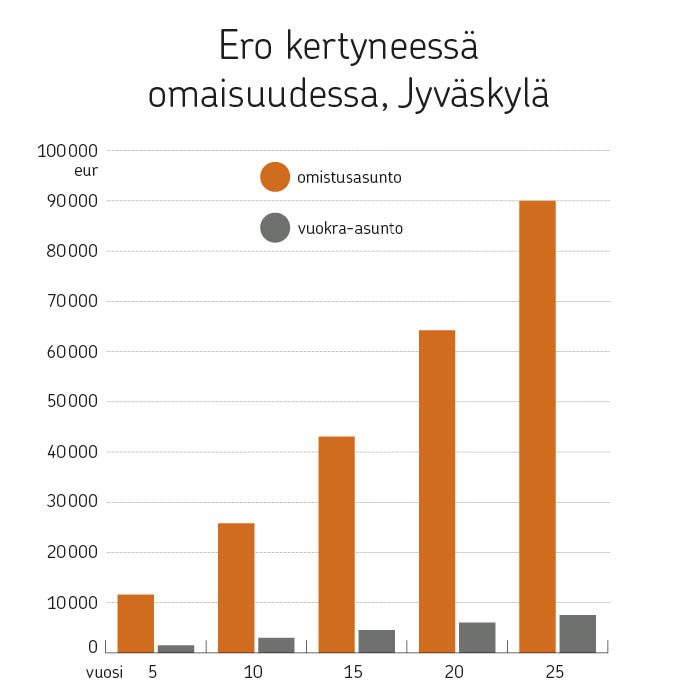

Alla olevissa Atte Ylä-Mattilan esimerkkilaskelmissa havainnollistetaan omaisuuden kertymistä kahden kuvitteellisen, Helsingin kantakaupungin reunamilla sekä Jyväskylässä sijaitsevan asunnon kautta.

Laskelmat on tehty seuraavin oletuksin: laina-aika on 25 vuotta, omarahoitusosuus on 10 prosenttia, viitekorko ja marginaali ovat yhteensä 4 prosenttia ja lyhennystapana on annuiteetti.

Varainsiirtoveroa, asunnon arvon muutoksia, vuokrankorotuksia tai viitekoron muutoksia ei laskelmissa ole huomioitu.

Laskelmissa oletetaan esimerkkihenkilön laittavan vuokralla asuessaan säästöön sen summan, joka hänellä säästyy lainanlyhennykseen ja vastikkeeseen verrattuna vuokran maksun jälkeen. Säästetylle summalle ei ole laskettu tuottoa.

Esimerkkilaskelmassa Helsingistä ostetun asunnon velaton myyntihinta on 200 000 e ja vastike 250 e/kk. Vastaavan asunnon vuokra on 850 e/kk. Molemmissa asumisen kuukausikustannukset ovat yhteensä 1200 e. Omistusasunnossa lainan kuukausierä on 950 e ja vastike 250 e, vuokra-asunnossa vuokra on 850 e ja säästöön menevä summa kuukaudessa 350 e.

Säästöä kuin huomaamatta

Ylä-Mattilan laskelmasta käy ilmi, kuinka saman verran asumisesta kuukaudessa maksavan omistusasujan ja vuokralla asuvan varallisuus karttuu pitkällä aikavälillä.

Vaikka vuokralla asuminen voi olla ajoittain kannattavampaa kuin omistusasuminen, ero syntyy siitä, että omistusasuja säästää itselleen lainaa lyhentämällä. Vuokralaisen rahat taas menevät vuokranantajan taskuun.

Jo 15 vuoden tähtäimellä omistusasuja kerryttää varallisuuttaan sekä Jyväskylässä että Helsingissä kymmeniätuhansia euroja vuokralla asuvaa enemmän.

– Omistusasuminen on enemmän asuntosäästämistä kuin asuntosijoittamista. Se on hyvä keino panna varallisuutta talteen ja säästää kuin huomaamatta.

Omistusasuminen sijoittamisen muotona

Ylä-Mattilan mukaan omaisuuden kerryttämistä omistusasunnossa voi verrata säännölliseen rahastosäästämiseen.

– Omistusasunnossa varallisuus on kiinni seinissä, ja sen muuttaminen rahaksi on hidasta, mutta samalla se on myös hyvä asia.

Asunnon kanssa ei ole mahdollista tehdä niin nopeita – ja ehkä hätäisiä – ratkaisuja kuin vaikkapa osakemarkkinoilla.

Harkinta on hyvä asia, koska omistusasunto on monelle elämän isoin hankinta.

Positiivista on Ylä-Mattilan mukaan myös se, että omistusasuminen on monin tavoin joustavaa.

– Lainanlyhennyksistä voi neuvotella pankin kanssa, ja esimerkiksi muuttaa maksuerää tai saada lyhennysvapaita. Vuokralla asuessa tämä ei aina ole mahdollista.

Oikea aika on ennemmin kuin myöhemmin

Vaikka alkuvuosi on ollut hieman tavallista hiljaisempi, asuntokaupan odotetaan vilkastuvan kevättä kohti.

– Lainahakemuksia tulee edelleen mukavasti, ja kysyntää on, vaikka asunnon ostamiseen käytetään enemmän harkintaa. Harkinta on hyvä asia, koska omistusasunto on monelle elämän isoin hankinta.

Ylä-Mattila suosittelee omaa asuntoa pohtivalle lainahakemuksen tekemistä. Se ei maksa mitään eikä velvoita mihinkään, mutta mahdollistaa asunnon hankkimisen nopeastikin, kun oikean kohteen löytää.

Kun lainahakemus on valmiiksi tehty, voi edetä ostotarjouksen kanssa heti, kun koti löytyy.

– Silloin ei tarvitse elää epätietoisuudessa ja arvailla, mikä on mahdollista ja kuinka paljon pitää olla säästöjä ja tuloja. Kun hakemus on valmiiksi tehty, voi edetä ostotarjouksen kanssa heti, kun koti löytyy.

Pyytämällä lainatarjousta saa itselleen tärkeää tietoa siitä, minkähintaista kotia kannattaa lähteä hakemaan.

– Lainahakemuksen jälkeen pääsee neuvottelemaan pankin asiantuntijan kanssa. Silloin saa paremman kuvan omasta tilanteestaan ja siitä, missä hintaluokassa oma koti voisi olla.

Lainatarjous suoraan kotisohvalle

Ylä-Mattila ymmärtää, että monia laina-asiointi pankissa voi jännittää, joten OP on tehnyt paljon madaltaakseen ensiasunnon hankinnan kynnystä: lainaa voi hakea vaikka kotisohvalta.

– Lainatarjouksen voi saada OP:n verkkosivujen kautta reaaliajassa, kunhan sinne on syöttänyt riittävästi tietoja omasta taloudestaan.

Asuntolainaa saadakseen pitää täyttää tietyt ehdot. ASP-tilillä pitää olla säästöjä 10 prosenttia hankittavan asunnon arvosta, jotta lainan saa, ja säästöjä on pitänyt kerryttää yhteensä 20 talletuskuukauden ajan. Hakijalta edellytetään myös säännöllisiä tuloja.

Omistusasunnon ostamisen jälkeen ei yleensä palata vuokra-asumiseen.

Ilman ASP-tiliä olennaisia ovat säännölliset tulot ja edellytetään vähintään viiden prosentin omarahoitusosuutta.

– Tilanteet ovat aina erilaisia, joten siksikin kannattaa olla yhteydessä omaan pankkiin, kun alkaa kiinnostua oman asunnon hankinnasta.

Yhden oven jälkeen aukeaa toinen

Ylä-Mattilan kokemus on se, että kun on kerran ostettu oma asunto, siitä pidetään kiinni.

– Ihminen hahmottaa omistusasumisen vaikutuksen talouteensa. Sen jälkeen ei yleensä palata vuokra-asumiseen. Mutta jos elämäntilanne muuttuu, on vuokralla asuminen usein hyvä vaihtoehto.

Ensiasunnon ostamisen keskimääräinen ikä on Suomessa hieman noussut ja on nykyisin noin 30 vuotta. Ylä-Mattilan mukaan ei siis kannata tuntea huonoa omaatuntoa, jos ei heti parikymppisenä asuntoa ostanutkaan.

Oma asunto on useimmille suomalaisille elämän suurin sijoitus, joka kannattaa tehdä harkiten. Tällä hetkellä asuntomarkkinoilla on hyvin harkinta-aikaa, kun kauppamäärät ovat normaalitason alapuolella.

Monesti asunnonostopäätös liittyy parisuhteeseen ja elämän vakiintumiseen – tai perheen kasvamiseen.

– Kun ensimmäinen koti jää pieneksi, se jätetään usein vuokralle ja siirrytään isompaan. Se on yleinen tapa aloittaa asuntosijoittaminen, mikä onkin sitten toinen juttu.

Harkitsetko asunnon ostamista? Tee asuntolainahakemus täällä. Muista myös kotivakuutus, asuit sitten omistusasunnossa tai vuokralla. Tutustu Pohjola Vakuutuksen kotivakuutuksiin. |

Lue myös:

Erilaiset myyntihinnat ja vastikkeet: Mistä tietää, kuinka paljon asuminen todella maksaa?

Mikä on asuntoni arvo juuri nyt?

Oletko harkinnut oman asuntosi myymistä, muttet oikein tiedä, millaisella hinnalla se kannattaisi tehdä? Vai oletko jo löytänyt unelmiesi kodin ja haluaisit varmistua siitä, onko pyydetty hinta kohtuullinen? Hinta-arviolaskurista saat tukea päätöksillesi.

Suunnittele asuntolainaa kuukausierälaskurilla

Asuntolainan kuukausierälaskurilla testaat helposti, miten lainan korko, lainamäärä ja takaisinmaksuaika vaikuttavat lainan kuukausierään.

Etsitkö uutta kotia?

OP Kodin kautta löydät myytävät asunnot kaikkialta Suomesta. Hae kiinnostavia kohteita ja tutustu niihin tarkemmin.