Korkojen nousua ja osakerotaatiota

Alkuvuoden aikana markkinoilla on nähty ilmiö, jota moni nykysijoittaja ei koskaan ole kokenut. Korot ovat nimittäin kääntyneet nousuun. Taso on toki edelleen hyvin matala, mutta tahti on ollut nopea. Nyt nousun vaikutuksia ihmetellään sijoitusmarkkinoilla.

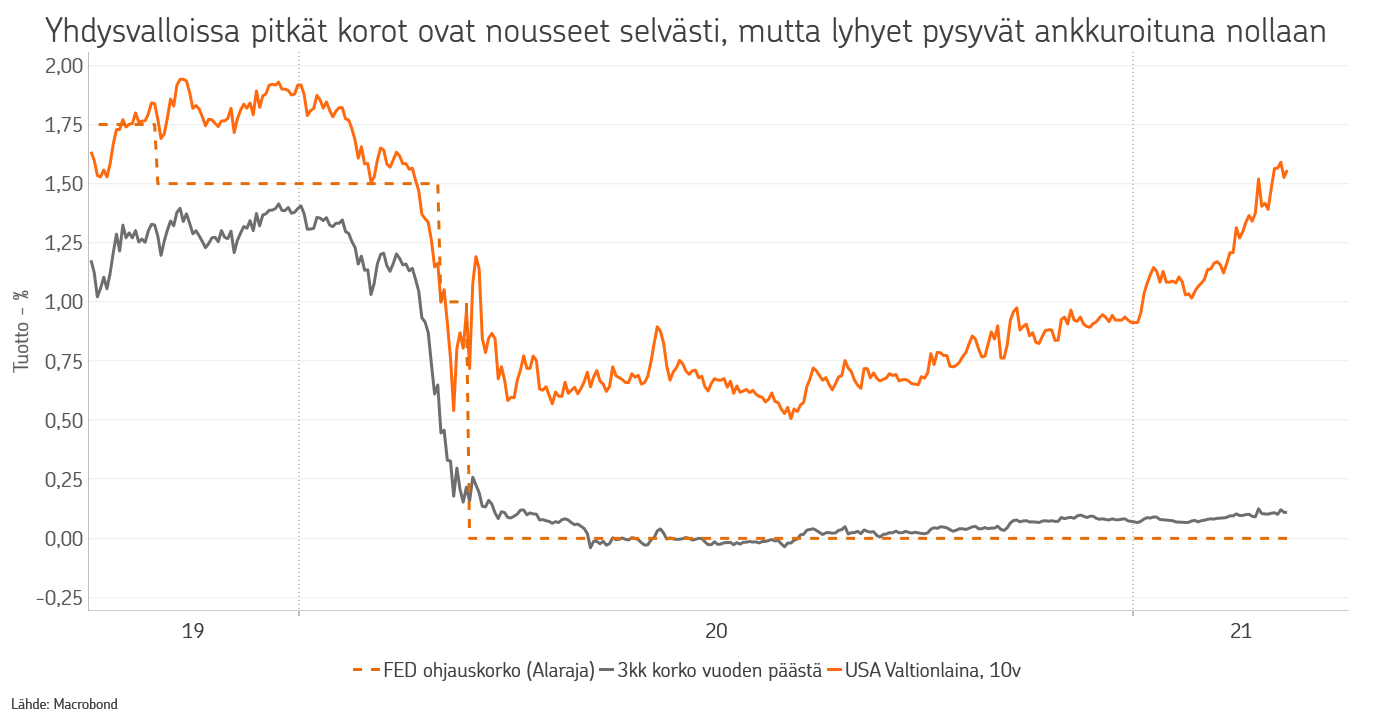

Sijoitusmarkkinoiden ykköspuheenaihe alkuvuonna on ollut korkojen nousu. Nousu on tapahtunut erityisen voimakkaana Yhdysvalloissa, jossa se on saanut voimaa poikkeuksellisen suuresta elvytysinnosta pandemiaan liittyen. Myös Euroopassa korot ovat nousseet jonkin verran, mutta enemmänkin jenkkikorkojen vanavedessä, ei niinkään eurooppalaisen finanssipolitiikan ajamana. Korot laskivat viime keväänä pandemian iskiessä maailman talouksiin hyvin suurella voimalla. Tällöin keskuspankit reagoivat talousnäkymien romahdukseen laskemalla ohjauskorkoja, missä se oli vielä mahdollista, sekä kasvattamalla arvopaperiostoja. Näillä toimilla korkotaso tuli alas läpi koko korkokäyrän.

Keskuspankkien lisäksi talousnäkymien romahdukseen reagoitiin myös poliitikkojen toimesta hyvin voimakkaasti. Talouskasvu on saatu elvytettyä kasvuun jo syksyn aikana, mutta elvytystä on jatkettu edelleen. Eihän pandemia ole vielä ohi. Yhdysvalloissa presidentti Biden sai ajettua läpi uuden paketin, jolla taloutta elvytetään lisää, vaikka kasvu on jo etenemässä varsin positiivisesti. Elvytykseen on nyt Yhdysvalloissa laitettu yli 25 % bkt:sta, eli monin verroin enemmän kuin koronakriisin aiheuttama talouskuoppa on ollut.

Euroopassakin kasvua on elvytetty keskuspankin toimesta varsin avokätisesti. Itse asiassa EKP on kasvattanut tasettaan vielä Yhdysvaltain keskuspankki Fediäkin voimakkaammin. Vanhalla mantereella ei finanssipoliittinen elvytys ole kuitenkaan yltänyt vastaaviin mittasuhteisiin. Tämän vuoksi Euroopassa korkojen nousukaan ei ole ollut yhtä voimakasta.

Voimakkaan elvytyksen seurauksena markkinoilla on nyt jonkin verran pelkoja siitä, että elvytystä on tehty liikaa ja, että se tulee johtamaan ylikuumenemiseen ja inflaation ryöpsähdykseen, johon keskuspankkien on sitten vastattava kiristämällä rahapolitiikkaa äkisti. Tähän pelkoon keskuspankkiirit ovat vastanneet vakuutteluilla, että korkeampaa inflaatiota siedetään kyllä, ja aikanaan hintavakauden ylläpitoon on työkalut olemassa. Markkinoilla on kuitenkin pelkoja siitä, että nuo työkalut otetaan käyttöön jo kerrottua aiemmin. Toistaiseksi keskuspankit ovat katsoneet korkojen nousua aika rauhallisina. Tapahtuuhan se pääosin oikeista syistä, eli talousnäkymien vahvistumisen takia.

Toki korkojen nousulle on muitakin syitä. Yksi merkittävä on valtioiden massiivinen lisävelkaantuminen. Ilman keskuspankkien tukea näin suuri velan lisäys ei olisi mahdollista ilman korkotason hyvin nopeaa nousua. Emittoinnit kasvattavat nykyiselläänkin nousupainetta koroille, vaikka keskuspankit ovat mukana talkoissa. Raha- ja finanssipolitiikan nykyisenkaltainen koordinaatio onkin sovitettu hämmästyttävän hyvin yhteen. Muutos finanssikriisin jälkeisen vuosikymmenen aikaan on ollut silmiinpistävä. Koko edellisen vuosikymmenen ajan finanssipolitiikalla jarrutettiin samalla, kun rahapolitiikalla yritettiin elvyttää.

Sijoittajien kannalta korkojen liikkeitä on tärkeää seurata, koska niillä on merkitystä kaikkien omaisuusluokkien hinnoittelulle. Ovathan valtiolainojen korot se ns. riskitön korko, johon kaikkia muita tuotto-odotuksia peilataan. Yritysten lainatessa rahaa markkinoilta on pohjalla riskitön korko, jonka päälle tulee markkinoilla asetettava riskilisä. Osakkeiden hinnoittelussa tulevien vuosien odotetut kassavirrat muunnetaan tämän hetken arvoon riskittömän koron, eli diskonttokoron avulla. Samalla tavalla reaaliomaisuuteen sijoittaneiden kassavirrat ja tuotto-odotukset ovat riippuvaisia korkotasosta.

Jo viime syksystä lähtien, kun uutisia toimivan rokotteen löytymisestä alettiin odottamaan, on markkinoilla alettu puhumaan elämän normalisoitumisesta. Tällä on tarkoitettu sitä, että rokotteen myötä koronarajoitukset päästään purkamaan ja ihmiset pääsevät jälleen kuluttamaan ja tekemään haluamiaan asioita. Normalisoitumisen myötä kasvu palaisi aiemmalle uralleen, mutta kiitos voimakkaan elvytyksen, näyttääkin todennäköiseltä, että kasvu vahvistuu tätä kovemmalle tasolle. Korkotason nousu heijastelee tätä kehitystä, vaikkakin keskuspankit pitävät nousua vielä vahvasti kontrollissaan. Korkoja ei kuitenkaan päästetä nousemaan kasvua haittaavan korkealle tai nopeasti. Sijoitusmarkkinoille tällä nyt nähdylläkin nousulla on kuitenkin ollut isoja vaikutuksia.

Alkuvuoden osalta korkosijoittajat ovat pääosin tappiolla. Jopa Eurooppaan sijoittaneet, vaikka täällä korkojen nousu onkin ollut selvästi maltillisempaa. Myös yrityslainoihin sijoittaneilla on ollut heikommat ajat, koska yrityslainojen riskilisät ovat vuosia kestäneen tuotonmetsästyksen seurauksena painuneet jo niin mataliksi, että ne eivät juurikaan suojaa korkojen nousulta.

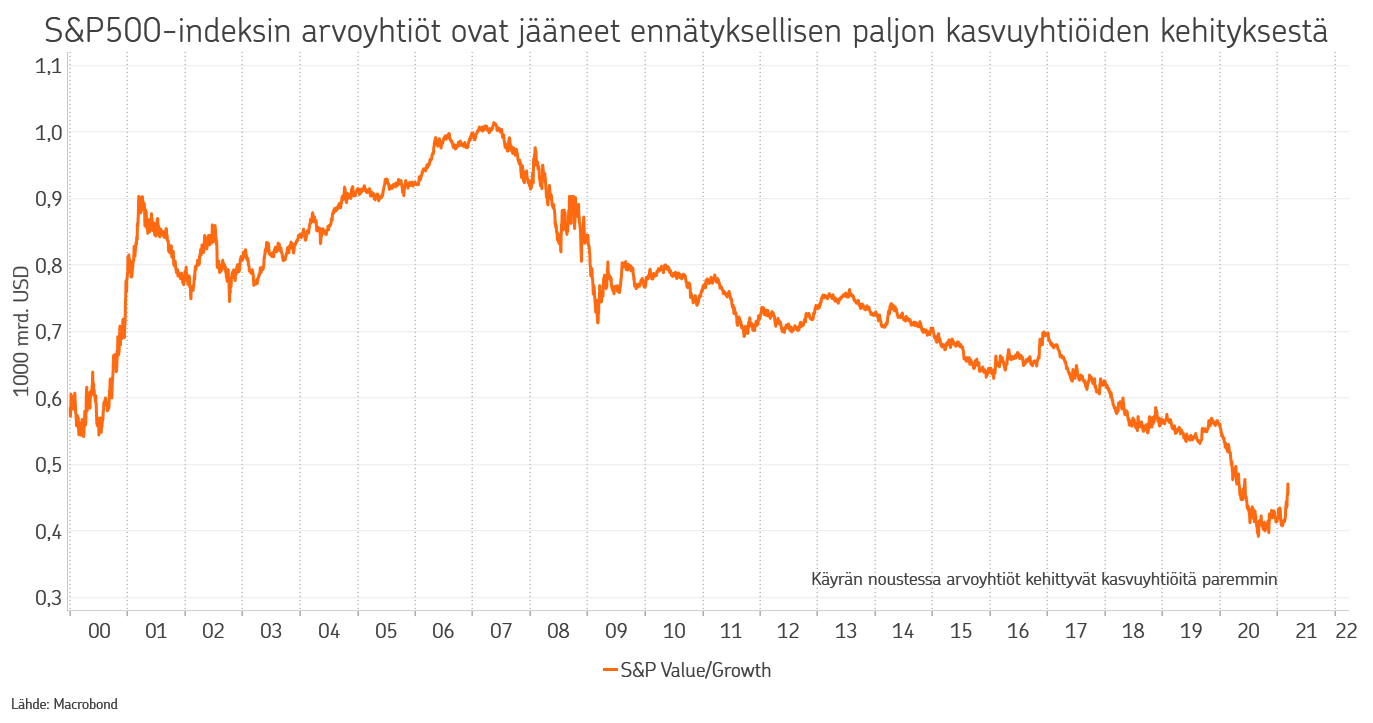

Osakesijoittajien osalta korkojen nousu on tuonut mukanaan hyökyaallon lailla vyöryvän rotaation aiempien vuosien voittajista aiempiin häviäjiin. Kasvuyhtiöitä, kuten yhdysvaltalaisia teknologiayhtiöitä, on myyty niiden arvostusten näyttäessä yhä kalliimmilta ja tilalle on ostettu vuosikymmenen epäsuosiossa olleita pankkeja, energiayhtiöitä sekä raaka-aineyhtiöitä. Monet suositut teknologianimet ovat olleet hyvin rajussa pudotuksessa viime viikkoina, rotaation kiihdyttäessä vauhtiaan.

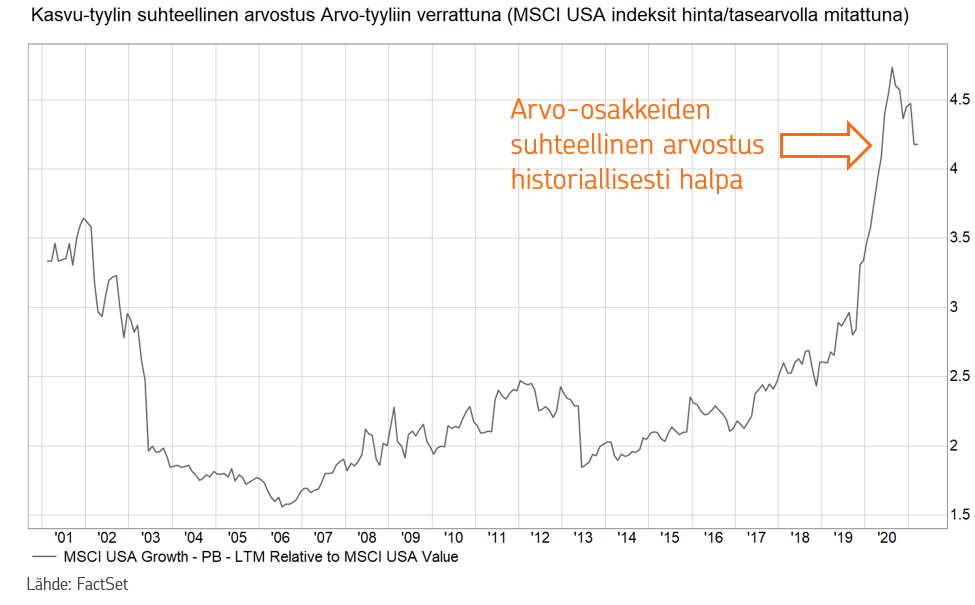

Suuri kysymys sijoittajien mielissä on tietenkin, että kuinka pitkälle tämä nykyisen kaltainen rotaatio voi jatkua. Ovathan monet teknologianimet vääjäämättä tulevaisuuden voittajia, niiden ottaessa yhä suuremman osuuden kakusta, vanhojen yhtiöiden tai toimialojen disruptoituessa. Toistaiseksi arvostusero arvo- ja kasvuyhtiöiden välillä on vasta värähtänyt, kun tarkastellaan pidempää kehitystä. Edellisen kerran pidempi ja voimakas rotaatio kasvusta arvoon nähtiin vuosituhannen vaihteessa, kun teknokupla puhkesi. Osakemarkkinoiden huippu nähtiin silloin maaliskuussa 2000, kun arvoyhtiöt jatkoivat nousuaan vielä vuoden verran. Senkin jälkeen arvo pärjäsi tyylinä kasvua paremmin aina finanssikriisiin saakka.

Kestääkö arvotyylin nousu nyt yhtä pitkään kuin 2000-luvun alussa on vielä mahdotonta sanoa. Kieltämättä perustelut kasvuyhtiöidenkin puolesta ovat hyvät. Ennen kaikkea erona teknokuplan aikoihin on se, että nyt yhtiöt tekevät isossa mittakaavassa erittäin hyviä tuloksia. Samaan aikaan on kuitenkin huomattava, että kasvuyhtiöiden hinnoittelu on monin paikoin noussut hyvin korkeaksi, kun taas monia perinteisempiä yhtiöitä saa edelleen ostaa huokealla hinnalla. Mikäli korkotaso jatkaa nousuaan, korostuu tämä arvostusero entisestään, tehden arvoyhtiöistä edelleen houkuttelevampia.

OP Varainhoidon salkuissa olemme mukana tässä rotaatiossa. Olemme kasvattaneet arvosektoreiden painotuksia salkuissa jo viime kesästä lähtien. Osin tätä on tehty lisäämällä painotuksia maantieteellisesti Yhdysvaltain ulkopuolisille markkinoille, osin lisäämällä syklisempiä ja matalammin arvostettuja toimialoja. Lisäksi olemme tehneet tyylivalintoja painottaen pieniä ja keskisuuria yhtiöitä sekä matalammin arvostettuja yhtiöitä. Alkuvuodesta olemme lisänneet näitä painotuksia entisestään. OP Varainhoidon kokonaisallokaatiossa pidämme edelleen osakkeet ylipainossa. Pidämme todennäköisenä, että osakkeiden nousu jatkuu edelleen, mutta aiempaa laajapohjaisempana. Uskomme, että vetovastuu siirtyy ainakin hetkellisesti Yhdysvaltain ulkopuolelle, syklisemmille ja matalamman arvostuksen sektoreille ja markkinoille.

Lisätietoja OP Varainhoidosta ja sen tuottamista markkinainformaatioista

OP Varainhoito Oy (jäljempänä ”OP Varainhoito”) on OP Ryhmään kuuluva sijoituspalveluyritys, jonka toimintaa valvoo Finanssivalvonta. OP Varainhoito tarjoaa omaisuudenhoitopalveluita instituutioille ja muille yhteisöille sekä varakkaille yksityishenkilöille. OP Varainhoito voi toimia myös OP-Rahastojen salkunhoitajana. Tämä OP Varainhoidon laatima materiaali on yleistä markkinainformaatiota, joka ei täytä riippumattoman

sijoitustutkimuksen edellytyksiä. OP Ryhmässä riippumatonta sijoitustutkimusta tuottaa OP Yrityspankki Oyj. Materiaali on tarkoitettu vain OP Varainhoidon asiakkaiden yksityiseen käyttöön ja sen kopioiminen, julkaiseminen tai levittäminen ilman OP Varainhoidon kirjallista lupaa ei ole sallittua. Esityksen perustuu julkisiin lähteisiin ja informaatioon, joita OP Varainhoito pitää luotettavana. Tämä ei kuitenkaan sulje pois mahdollisuutta, että esitetyt tiedot eivät kaikilta osin olisi täydellisiä ja virheettömiä. OP Varainhoito tai sen palveluksessa oleva henkilökunta eivät vastaa esityksestä ja näiltä sivuilta saatavan muun informaation perusteella tehtyjen sijoituspäätösten taloudellisesta tuloksesta tai muista vahingoista, joita esityksestä saadun informaation käytöstä mahdollisesti aiheutuu. Tätä esitystä ei tule pitää sijoitusneuvona, tarjouksena ostaa tai merkitä mitään arvopapereita, eikä kehotuksena yksittäisen sijoituksen toteuttamiseen.

Kirjoittaja Patrik Moring toimii OP Varainhoidossa strategina ja salkunhoitajana keskittyen pääosin osakesijoituksiin. Patrik on toiminut sijoitusten parissa vuodesta 2000 lähtien.