Mikä viitekorko asuntolainaan tulisi valita?

Asuntolainojen viitekorkoina käytettävien euriborkorkojen tasoerot ovat olleet suuret, ja suuruusjärjestyskin on korkojen välillä muuttunut. Muutokset herättävät ajatuksen siitä, että euriborkoron valinta voisi merkittävästi vaikuttaa asuntolainan keskimääräiseen korkoon. Erot eri euriboreihin sidotuissa viitekoroissa ovat nykyisessä korkoympäristössä kuitenkin pienet ja osin sattuman sanelemia. Asuntolainan korkoa tarkasteltaessa onkin tärkeämpää keskittyä korkoriskin hallintaan kuin euriborkoron valintaan.

Viimeisen kahden vuoden aikana on koettu poikkeuksellinen korkojen nousu, joka on heijastunut myös asuntolainojen viitekorkoihin. Euriborit ovat nousseet sekä poikkeuksen paljon että poikkeuksellisen nopeasti, mutta nyt korko-odotukset viittaavat euriborien laskevan tulevaisuudessa.

Nopea korkojen nousu ja korko-odotusten kääntyminen laskuun on näkynyt eri tavoin eri juoksuajan euriborkoroissa. Esimerkiksi vuonna 2022 vuoden euribor oli suurimmillaan 1,25 %-yksikköä korkeammalla kuin 3 kuukauden euribor, mutta tulevana vuonna 12 kk. euribor voi olla matalampi kuin 3 kk. euribor. Suuret korkoerot ja mahdollinen korkojen suuruusjärjestyksen muuttuminen euriborien välillä herättääkin pohtimaan: Mikä viitekorko asuntolainaan tulisi valita?

Asuntolainojen viitekorkojen kehitys lähivuosien aikana

Asuntolainan korko määräytyy viitekoron ja ns. marginaalin summana. Marginaali riippuu lainanottajan taloudellisesta tilanteesta, kun taas viitekorko määräytyy kaikille samoin perustein. Suositumpia viitekorkoja ovat 3 ja 12 kuukauden euriborit, joihin tässäkin yksinkertaisuuden vuoksi keskitytään.

Edeltävät ja tulevat kaksi vuotta tarjoavat mielekkään ajan jakson tarkastella eri euriborien valinnan vaikutusta asuntolainan viitekorkoon. Euriborit nousivat nopeasti vuoden 2022 alusta ja markkinaodotukset ennakoivat korkojen laskevan tulevaisuudessa. Erilainen korkokehitys voisi tuottaisi hieman erilaisia tuloksia, mutta tässä tehtävä tarkastelu antaa hyvän lähtökohdan tutkia eri euriborien vaikutusta viitekorkoon.

Haasteellista tarkastelussa on huomioida eri tarkastuspäivien vaikutukset viitekoron käyttäytymiseen. Viitekorkoa tarkastetaan euriborkoron juoksuajan mukaisesti kolmen tai kahdentoista kuukauden välein. Tarkastuspäivänä viitekorko päivitetään vastamaan sen hetken vastaavaa euriborkorkoa.

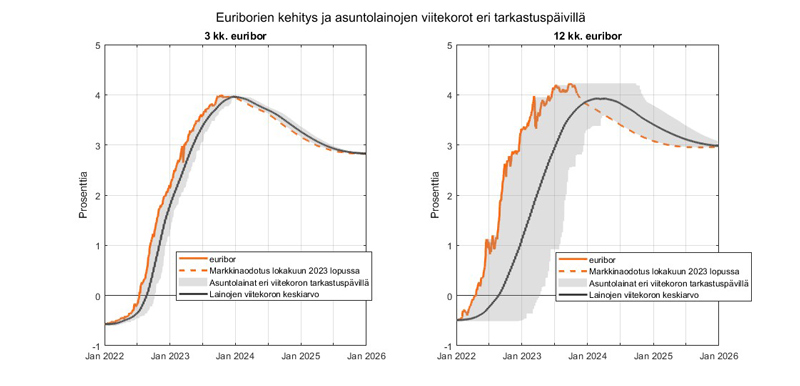

Tarkastuspäivän vaikutus viitekoroon voidaan huomioida, kun lasketaan viitekorkojen urat erikseen kaikille lainannostopäiville. Tällöin tarkasteluun saadaan kaikki mahdolliset viitekorkourat 3 ja 12 kuukauden euriboreille, kun viitekorkoa ei ole vaihdettu vuoden 2021 lopun jälkeen. Nämä urat ovat kuviossa 1.

Kuvio 1: 12 kk. ja 3 kk. euriboriin sidottujen lainojen viitekorkourat nykyisessä korkoympäristössä. Harmaa alue kuvaa lainojen viitekorkoja eri koron tarkastuspäivillä ja alueen sisällä oleva viiva on näiden keskiarvo.

Kuviosta 1 nähdään euriborin valinnan vaikutuksia asuntolainan viitekoron kehitykseen. Korkojen noustessa pidempiin euriborkorkoihin sidotut viitekorot nousevat hitaammin kuin lyhyisiin euriborkorkoihin liitetyt viitekorot, vaikka itse euribor nousisikin nopeammin. Tämä johtuu viitekoron hitaammasta päivittymisestä.

Esimerkiksi tammikuun 2023 alussa 12 kk. euribor oli jo yli 3 %, kun 3 kk. euribor oli prosenttiyksikön alempana. Asuntolainojen viitekorkojen hitaan päivittymisen takia keskimääräinen viitekorko 12 kk. euriboreihin sidotuissa lainoissa oli tammikuussa 2023 kuitenkin vain 1 % tasolla, kun 3 kk. euriboreihin sidotut lainat olivat jo 2 % tasolla. Toisin sanoen, euriborkorkojen suuruus ei välttämättä kerro siitä, mihin euriboriin sidotussa lainassa on keskimäärin matalampi viitekorko.

Nykyisellä markkinaodotuksella tilanne kääntyy toisinpäin vuoden 2024 aikana. Lyhyempään 3 kk. euriboriin sidottujen lainojen keskikorko laskee nopeammin kuin 12 kk. korko, vaikka 3 kk. euriborin ennustetaankin olevan korkeammalla kuin vuoden euriborin.

Viitekoron tarkastuspäivällä on enemmän vaikutusta viitekoron määräytymisessä pidemmissä euriboreissa. Tämä näkyy siten, että kuviossa 1 oleva harmaa alue on laajempi 12 kuin 3 kuukauden euriborissa. Toisin sanoen, lyhyissä euriboreissa viitekorko seuraa euriboria läheisesti, mutta pidemmissä euriboreissa viitekorko voi erota sen hetkisestä euriborin arvosta paljonkin. Tällöin yksittäiset koron tarkastukset voivat olla suhteellisen suuria.

Mikä euriborkorko tulisi edullisemmaksi?

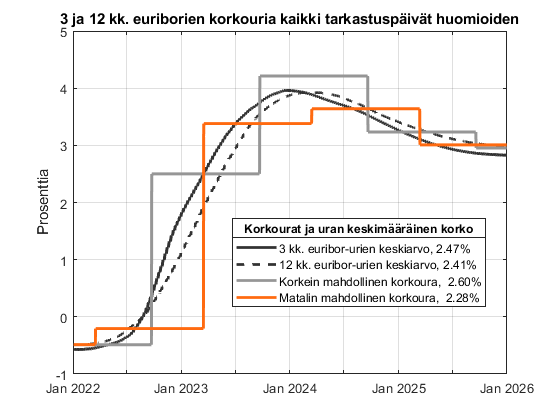

Viitekorkoa valitessa keskeinen kysymys on se, mikä euribor tulisi edullisemmaksi. Kuviossa 2 vertaillaan eri viitekorkouria liittyen 3 kk. ja 12 kk. euriborkorkoihin.

Kuvio 2: Eri euriboreihin sidottujen viitekorkojen uria 2022 alusta 2025 loppuun. Urat perustuvat toteutuneeseen korkokehitykseen lokakuun 2023 loppuun asti ja siitä eteenpäin lokakuun lopun korko-odotukseen.

Kuviosta 2 nähdään, että keskimäärin 12 kk. euribor olisi hieman edullisempi viitekorko kuin 3 kk. euribor tarkasteluajanjaksolla 2022–2025. Ero on kuitenkin vain 0,06 %-yksikköä, kun keskimääräinen viitekorko 3 kk. euriborissa olisi 2,47 % ja 12 kk. euriborin tapauksessa 2,41 %. Ei siis keskimäärin näytä olevan suurta merkitystä sillä, kumman euriborin on valinnut viitekoroksi.

Harvalla velallisella on keskimääräistä viitekoron uraa, vaan koron tarkastuspäivä määrää lopulta jokaisen yksittäisen uran. Kuviossa 2 olevat korkein mahdollinen ja matalin mahdollinen korkoura ovat uria, joissa on korkein ja matalin keskimääräinen korko vuosina 2022–2025. Tarkastelussa on kaikkien tarkastuspäivien urat, jotka on sidottu 3 ja 12 kk. euriborkorkoihin.

Kiinnostavaa on se, että matalin ja korkein keskimääräinen viitekorko ovat molemmat sidottu vuoden euriboriin. Ero urien välillä johtuu eroista tarkastuspäivissä. Koska matalin ja korkein viitekorko saadaan 12 kk. euriborilla, on joissakin tapauksissa 3 kk. euribor edullisempi kuin vuoden euribor. Edellä saatu tulos 12 kk. euriborin edullisuudesta ei siis tarkoita, että vuoden euribor olisi aina edullisempi vaihtoehto viitekoroksi kuin 3 kk. euribor. Yksitäisessä tapauksessa myös sattuma – eli koron tarkastuspäivän ja korkoliikkeiden yhdistelmä – määrää sen, mikä euribor on edullisin valinta.

Keskeiset näkökohdat asuntolainan koroissa

Asuntolainan korkomenojen näkökulmasta ei näyttäisi olevan suurta merkitystä, sillä kumpaan euriboriin viitekoron sitoo. Jopa suurten korkovaihteluiden aikana, joita viimeisen noin 2 vuoden aikana on koettu, näyttävät erot eri euriborien välillä olevan keskimäärin suhteellisen pieniä. Lisäksi ei ole selvää, että 3 tai 12 kuukauden euribor tulisi aina toista edullisemmaksi, vaan koron tarkastuspäivällä – tai sattumalla – on merkitystä keskimääräisen koron määräytymisessä.

Keskeisin valinta euriborien suhteen onkin siinä, miten usein haluaa asuntolainan koron päivittyvän. Vuoden euriborilla korko pysyy kiinnitettynä vuoden ajan, kun taas esim. 3 kk. euriborissa muutoksia tulee 4 kertaa vuodessa.

Tärkein valinta asuntolainojen korkojen suhteen on kuitenkin siinä, miten paljon korkoriskiä haluaa tai pystyy kantamaan. Viitekorkoa tarkemmin onkin syytä arvioida sitä, miten suuri vaikutus korkojen muuttumisella on omaan talouteen, ja miten tällaiseen korkoriskiin voi varautua.

Kirjoittaja on OP Ryhmän johtava ekonomisti.