Miten korkealle korot voivat nousta?

Lainoissa käytettävien viitekorkojen nousu on ollut viime vuonna poikkeuksellisen nopeaa. Suurin korkojen nousu on jo takana, mutta epävarmuutta korkonäkymässä on edelleen lyhyellä aikavälillä. Pidemmällä aikavälillä markkinat odottavat euriborkorkojen asettuvan suhteellisen maltilliselle tasolle noin 2–3 prosentin haarukkaan. Hyvästä syystä otetut oikein mitoitetut lainat ovat perusteltuja tässäkin korkonäkymässä.

Vuosi 2022 päätti noin 10 vuotta kestäneen nolla- tai negatiivisten korkojen ajan. Korkojen nousu on näkynyt Suomessa muun muassa tyypillisesti käytettävän lainojen viitekoron – eli vuoden euriborin – nopeana nousuna. Monet asuntovelalliset ovatkin huomanneet korkomenojen kasvaneen selvästi.

Korkojen nopea ja osin yllättäväkin nousu on johtanut kotitalouksien menojen kasvuun samalla kuin inflaatio on syönyt ostovoimaa. Keskeinen kysymys asuntovelallisten ja asunnon ostoa suunnittelevien kannalta onkin: Miten korkealle euriborkorot voivat nousta?

Euriborkorkojen kehityksen määrää euroalueen inflaatio

Vuoden euriborin kehitystä ajaa EKP:n ohjauskoron kehitys ja markkinoiden odotukset siitä. Lisäksi euriboreja voi nostaa riskilisien kasvu, joka ajoi euriboreja ylöspäin niin finanssi- ja eurokriisin aikaan kuin koronakriisissäkin. Nyt korkoja on kuitenkin nostanut EKP:n ohjauskorkojen nousu ja odotukset nousun jatkumisesta.

EKP pyrkii asettamaan ohjauskorkonsa siten, että inflaatio euroalueella asettuu pidemmällä aikavälillä 2 prosentin tasolle. Euriborkorkojen suunnan lopulta siis määrää inflaation kehitys euroalueella: kun inflaatio ylittää pitkäaikaisesti EKP:n 2 prosentin tavoitteen, korot nousevat. Pitkäaikaisesti tavoitetta hitaampi inflaatio taas laskee korkoja.

Inflaation vaimenemisesta on saatu ensimmäisiä merkkejä, mutta EKP on edelleen kertonut jatkavansa korkojen nostoja kuluvana vuonna. Lyhyellä aikavälillä korkokehitykseen liittyykin epävarmuutta.

Lyhyellä aikavälillä korkokehitys edelleen epävarmaa

Lähitulevaisuuden korkokehitykseen liittyy epävarmuutta johtuen paljolti siitä, että inflaatio on kiihtynyt jo 10 prosenttiin. Vaikka inflaation korkein huippu olisikin jo ohitettu, on inflaatio edelleen korkeaa ja sen uskotaan saavuttavan EKP:n inflaatiotavoitteen vasta vuoden 2024 aikana. Inflaation korkea taso ja sen hidas palautuminen voi johtaa siihen, että EKP voi joutua nostamaan korkojaan odotettua enemmän, jotta se varmistaisi inflaation palautumisen 2 prosentin tasolle.

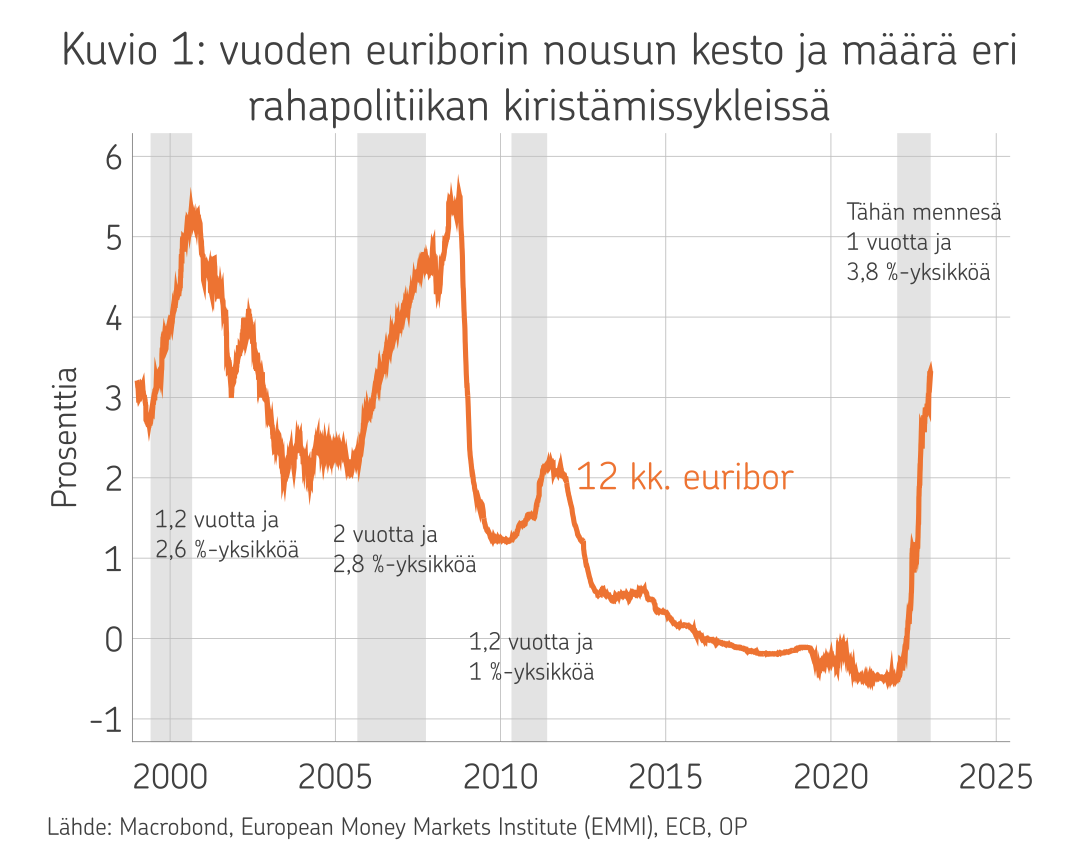

Lyhyen aikavälin korkotarkastelussa on kuitenkin syytä huomata, että vuoden 2022 aikana nähty korkojen nousu on ollut poikkeuksellisen nopeaa. Kuviossa 1 on vuoden euriborin kehitys ja kuvioon on korostettu euriborin muutokset eri rahapolitiikan kiristyssyklien aikana.

Vuoden 2022 aikana 12 kk. euribor on noussut lähes 4 prosenttiyksikköä, kun ennen tätä suurin nousu oli noin 3 prosenttiyksikköä, mutta tällöin tähän aikaa kului 2 vuotta. Sekä korkojen nousun määrä että nopeus olivat siis poikkeuksellisia viime vuonna.

Kehitys on johtunut poikkeuksellisista talousshokeista (pandemia ja sota), mutta myös EKP:n liian hitaasta reagoinnista kiihtyneeseen inflaatioon. Liian hitaan reagoinnin johdosta rahapolitiikkaa on jouduttu kiristämään nopeasti ja paljon. Joka tapauksessa korkojen merkittävä nousu kuitenkin tarkoittaa sitä, että hyvin todennäköisesti suurin korkojen nousu on jo takana.

Korkokehitykseen lyhyellä aikavälillä vaikuttaakin kaksi eri voimaa. Korkojen maltillista nousua tai pysymistä nykyisillä tasoilla tukee se, että korot ovat nousseet jo paljon. Lisäksi nykyinen vuoden euriborin taso pitää sisällään odotuksen siitä, että EKP:n nostaa korkoja vielä 1–1,5 %-yksikköä. Vuoden euriborin sisältämä rahapolitiikan viritys voikin riittää hillitsemään inflaatiota, koska rahapolitiikka vaikuttaa talouteen noin vuoden viiveellä. Inflaation hidastumista tukee myös se, että euroalueen talouskehityksen ennustetaan olevan vaatimatonta lähitulevaisuudessa.

Toisaalta työvoimapula vallitsee edelleen niin Suomessa kuin Euroopassakin, ja työn tekijöiden ostovoima on laskenut. Tämä yhdistelmä lisää palkkojen nousupaineita, mikä taas kasvattaisi yritysten tuotantokustannuksia ja siten paineita korottaa hintoja. On siis myös mahdollista, että inflaatiopaineet osoittautuvat pysyvimmiksi kuin tällä hetkellä odotetaan.

On hyvin vaikeaa arvioida korkotasoa, jolla pidemmän aikavälin inflaatiopaineet lopulta taittuvat. Jo nähty korkojen nousu tulee hidastamaan euroalueen talouskasvua ja inflaatiota merkittävästi, mutta onko se riittävää, jää nähtäväksi. On hyvä ainakin varautua siihen, että vuoden euribor käy 4 prosentin tasolla. Jotta euribor nousisi yli 5 prosentin, tulisi pidempiaikaisten inflaatiopaineiden kuitenkin nousta merkittävästi. Tällä hetkellä inflaation kuitenkin ennustetaan hiljalleen maltillistuvan.

Pitkällä aikavälillä korot jäänevät maltillisiksi

Pidemmällä aikavälillä korkonäkymää voi pitää suhteellisen maltillisena. Korkotasoa ovat viime vuosikymmenen aikana laskeneet niin suhdanneluonteiset kuin rakenteellisetkin tekijät. Suhdanneluonteiset tekijät ovat muuttuneet nopeasti viime aikoina, kun koronakriisin vaatimasta rahapoliittisesta elvytyksestä siirryttiin korkean inflaation aikaan, mikä vaatii korkeampia korkoja. Korkojen laskun taustalla olevat rakenteelliset tekijät ovat kuitenkin edelleen paljolti muuttumattomia.

Rahapolitiikkakoron pidemmän aikavälin näkymiä voidaan tarkastella pitkien markkinakorkojen avulla. Kuvio 2 osoittaa, mitä markkinat odottavat siitä, mihin rahapolitiikkakoron odotettiin pitkällä aikavälillä asettuvan eri aikoina.

Nykyisen markkinahinnoittelun perusteella voidaan sanoa rahapolitiikkakoron lopulta asettuvan noin 2–3 prosentin tasolle, johon karkeasti ottaen myös vuoden euribor asettuisi.

Muutos korkonäkymässä on ollut nopea, kun vastaava odotus oli viime vuoden alussa vielä lähellä nollaa. Tällöin markkinat eivät uskoneet inflaation kiihtyvän, ja euroalueen odotettiin kehittyvän Japanin tavoin, inflaation ja korkojen uskottiin jäävän matalalle tasolle hyvin pitkäksi aikaa. Nyt markkinat uskovat EKP:n saavuttavan inflaatiotavoitteensa, eikä tällöin enää uskota ultraelvyttävän rahapolitiikka jatkumiseen.

Samalla on kuitenkin hyvä huomata, että korkojen ei ennusteta pysyvästi nousevan finanssikriisiä edeltäneelle tasolle, eli noin 4 prosenttiin. Väestön ikääntyminen ja hidas tuottavuuden kasvu ovat taloudessa rakenteellisia muutoksia, jotka ovat laskeneet korkotasoa. Nämä tekijät eivät ole muuttuneet juurikaan viimeisen vuoden aikana. Tästä syystä pidemmällä aikavälillä korkojen uskotaan yhä jäävän jonkin verran alemmalle tasolle kuin 2000-luvun ensimmäisellä vuosikymmenellä.

Kaiken kaikkiaan nopea ja osin yllättäväkin korkojen nousu vaatii sopeutumista niin asuntovelallisilta kuin velkaantumista harkitseviltakin. Tällä hetkellä ei kuitenkaan ole näkyvissä tilannetta, jossa korkojen nousu jatkuisi viime vuonna koetulla tavalla. Hyvästä syystä otetut oikein mitoitetut lainat ovat perusteltuja tässäkin korkonäkymässä.

Kirjoittaja on OP Ryhmän johtava ekonomisti.