Pitäisikö Suomessa siirtyä kiinteäkorkoisiin asuntolainoihin?

Korkojen nousu on näkynyt suomalaisissa asuntolainoissa nopeasti, koska ne ovat vaihtuvakorkoisia. Tämä on herättänyt huolta siitä, selviävätkö suomalaiset kotitaloudet nousseista korkomenoista. Kiinteäkorkoisissa asuntolainoissa korkomenot eivät nousisi, jolloin huoli poistuisi. Pitäisikö Suomessa siirtyä kiinteäkorkoisiin asuntolainoihin? Vastaus on mielestäni ei.

Viitekorkojen nousu on kasvattanut lainan hoitomenoja huomattavasti monissa kotitalouksissa, koska lainat ovat lähes kauttaaltaan vaihtuvakorkoisia. Tämä on herättänyt huolia siitä, miten kotitaloudet selviävät lainoistaan.

Suomalaiset asuntolainat ovat poikkeus, kun niitä verrataan muissa maissa käytössä oleviin käytäntöihin. Monissa talouksissa selvästi suurin osa lainoista on kiinteäkorkoisia, jolloin lainan korko ei nouse tai nousee pitkällä viiveellä laina-aikana. Tyypillinen asuntolaina esimerkiksi USA:ssa on 30-vuoden laina kiinteällä korolla.

Kiinteäkorkoiset lainat vaikuttavatkin turvallisimmilta kuin Suomessa käytettävät vaihtuvakorkoiset lainat. Pitäisikö siis Suomessakin siirtyä kiinteäkorkoisiin asuntolainoihin?

Korkojen nousu hillitsee inflaatiota

Korkojen nousun seurauksia arvioitaessa on tärkeä huomata, että korkojen nousu ei tapahdu ilman syytä. Tällä kertaa korkojen nousu on johtunut inflaation kiihtymisestä. Inflaatiota hillitäkseen EKP on nostanut ohjauskorkoja, mikä on näkynyt muun muassa euriborkorkojen nousuna. Jos EKP ei olisi nostanut korkoja, olisi inflaatio merkittävästi korkeampaa pidempi aikaisesti.

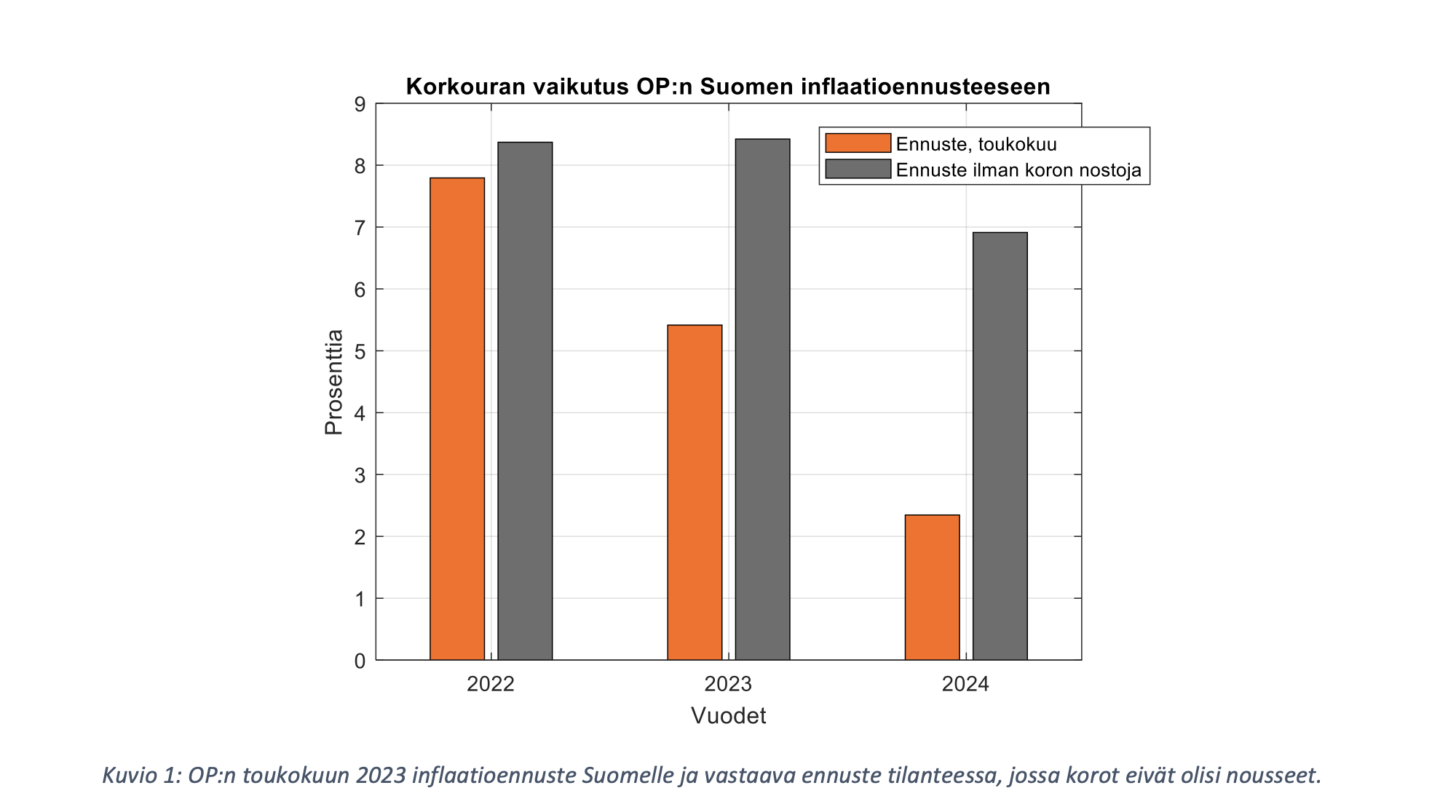

Korkojen nousun vaikutusta inflaatioon voidaan hahmottaa tarkastelemalla OP:n inflaatioennustetta erilaisilla korkokehityksillä (kuvio 1). Toukokuussa tehdyssä OP:n inflaatioennusteessa inflaation ennakoidaan laskevan viime vuoden lähes kahdeksasta prosentista hieman yli kahden prosentin vauhtiin vuonna 2024.

Ennuste perustuu nykyiselle korkojen nousulle ja markkinoiden odotuksiin korkokehityksestä tulevaisuudessa. Ennusteoletuksissa korot ovat siis nousseet neljän prosentin tasolle, josta ne tulevaisuudessa hiljalleen laskevat noin kolmen prosentin tuntumaan.

Vaihtoehtoisessa ennusteessa on taas oletettu korkojen jääneen nollan prosentin tasolle. Tällöin kuluvan vuoden inflaatioksi ennustettaisiin yli kahdeksan prosenttia, ja ainoastaan hieman laskua ensi vuodelle, jolloin inflaatio olisi edelleen seitsemän prosenttia. Ilman korkojen nousua olisi siis hyvin todennäköistä, että inflaatio ei juurikaan laskisi, vaan pysyisi korkealla pitkään. Korkojen nousu on siis keskeinen tekijä sille, että inflaation odotetaan laskevan tulevaisuudessa.

Korkojen nousua ei tulisikaan nähdä pelkästään kustannuksena asuntovelallisille, vaan korkojen nousun vastineeksi inflaatio hidastuu. Nykyinen inflaatio johtuu osaltaan kertaluonteisista tekijöistä, kuten pandemiasta ja Venäjän hyökkäyksestä Ukrainaan, mutta myös pidempiaikaisesta liiallisesta kysynnästä suhteessa tarjontaan.

Korkojen nousu vähentää kysyntää taloudessa, mikä lopulta hidastaa inflaatiota. Kulutuksen kasvun hidastaminen tai jopa laskeminen ei ole mukavaa mutta on nykyisessä tilanteessa välttämätöntä. Pitkään korkeana jatkuva inflaatio ei olisi yhtään kivuttomampi vaihtoehto sopeuttaa kysyntää vastaamaan tarjontaan.

Useissa tutkimuksissa (kuten tässä ja tässä) on havaittu, että asuntovelalliset, joilla on vaihtuvakorkoinen laina, reagoivat vahvemmin koron muutoksiin. Nykyisessä taloustilanteessa nopea koron nousun välittyminen onkin hyvä asia, koska se takaa inflaation kuriin saamisen.

Lisäksi on hyvä muistaa, että nykyisen noususuhdanteen jälkeen tulee jossain vaiheessa laskusuhdanne. Laskusuhdanteessa vaihtuvakorkoiset asuntolainat tuovat helpotusta taloudelliseen tilanteeseen automaattisesti ja nopeasti. Koska Suomi on suhdanneherkkä talous, onkin todennäköisesti hyvä asia, että koron muutokset välittyvät Suomeen vahvasti.

Korkoriskin kantamisesta myös palkitaan

Vaihtuvakorkoiset lainat altistavat suomalaiset kotitaloudet korkoriskille, koska korkojen nousu kasvattaa lainanhoitomenoja. Kiinteä korkoisissa lainoissa kotitaloukset eivät kantaisi korkoriskiä, vaan sen kantaisi joku muu taloudessa, esimerkiksi pankit tai sijoittajat.

Korkoriskin joutuu joka tapauksessa joku taloudessa kantamaan, mutta voidaan kysyä, onko kotitaloudet oikea taho kantamaan tätä riskiä.

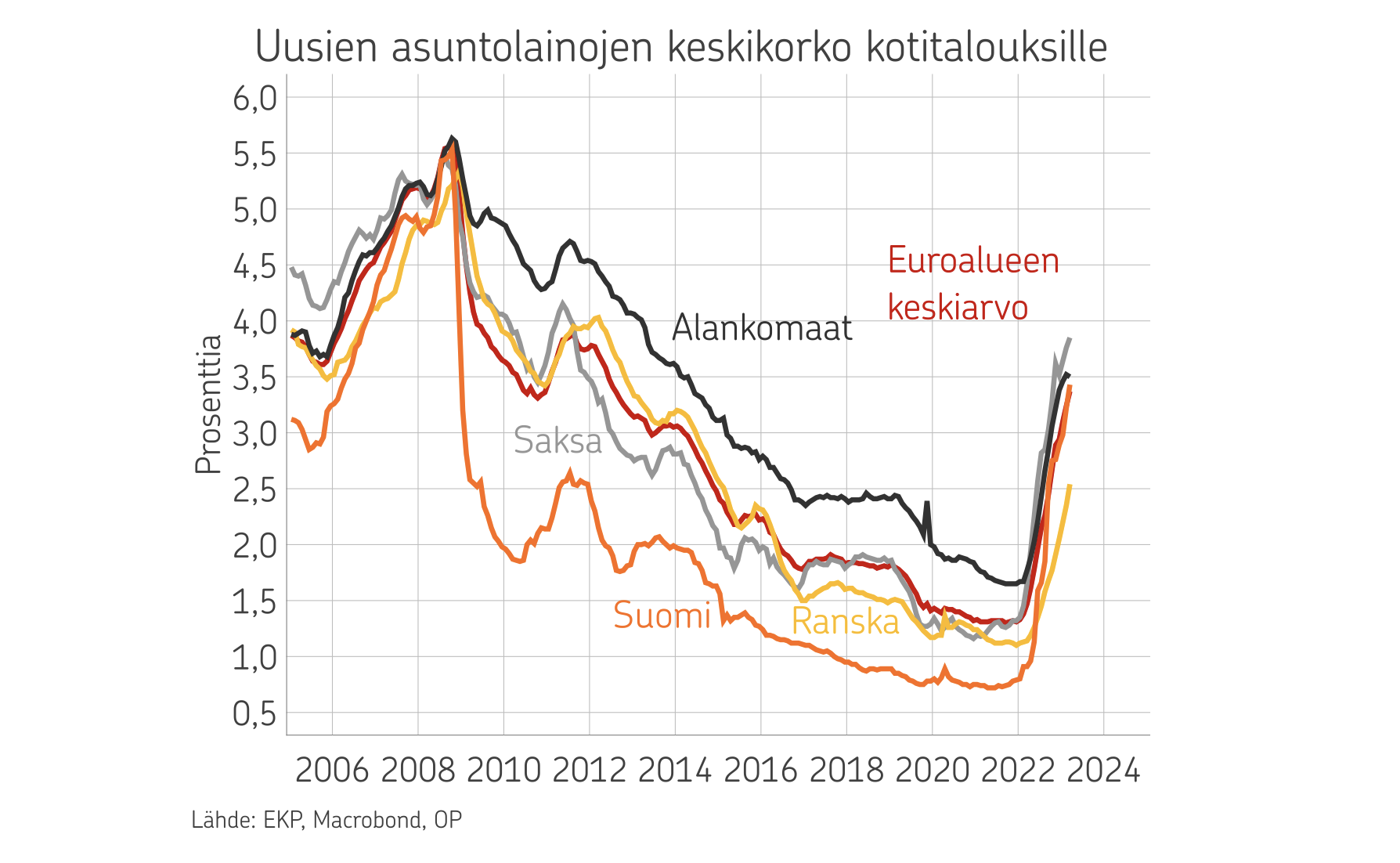

Riskinkantamisesta kotitalouksia on kuitenkin palkittu. Suomessa asuntolainojen korot ovat olleet euroalueen alhaisimpia lähes koko 2000-luvun ajan (kuvio 2), ja ero muihin maihin on parhaimmillaan ollut monia prosenttiyksiköitä. Ero johtuu kahdesta syystä.

Ensinnäkin lyhyiden korkojen taso on ollut keskimäärin pitkiä korkoja alempi. Tämä johtuu siitä, että korkotaso on ollut laskeva viimeiset 40 vuotta, mikä on ajanut lyhyitä korkoja pitkiä alemmas. Lisäksi pitkiin korkoihin liittyy korkoriskiä, jonka kantamisesta markkinat haluavat korvauksen (ns. aikapalkkio), mikä on taas nostanut pitkien korkojen tasoa.

Toiseksi kiinteäkorkoisissa asuntolainoissa on useasti korkeammat marginaalit kuin vaihtuvakorkoisissa lainoissa. Kiinteäkorkoisiin asuntolainoihin liittyy mahdollisuus uudelleen rahoittaa ne tai maksaa kokonaan pois ennen laina-ajan loppua. Tämä aiheuttaa kustannuksia lainan antajalle, mikä nostaa marginaaleja.

Jos Suomessa siirryttäisiin kiinteä korkoisiin asuntolainoihin, nousisi lainakorot todennäköisesti Suomessa lähelle muiden euromaiden tasoa. Tämä tarkoittaisi merkittävää asuntolainakorkojen nousua. Toisin sanoen, Suomen ja muun euroalueen ero asuntolainakoroissa heijastelee osaltaan sitä, että suomalaiset kotitaloudet kantavat korkoriskiä.

Tutkimukset (kuten tämä ja tämä) osoittavat, että kotitaloudet voivat pystyvät kantamaan korkoriskiä hyvin. Talouden heilahtelut ovat pienempiä ja rahoitusmarkkinoiden vakaus parempaa vaihtuvan koron talouksissa kuin kiinteän koron talouksissa.

Lisäksi näyttää siltä, että suomalainen asuntolaina, eli vaihtuvakorkoinen asuntolaina yhdistettynä lyhennysvapaisiin, on lähellä optimaalista asuntolainaa talouden kannalta. Käytännön kokemus myös tukee näitä tuloksia, kun pankkien järjestymättömien saamisten osuus on Suomessa Euroopan pienempiä.

Vaihtuvakorkoiset asuntolainat altistavat suomalaiset kotitaloudet korkoriskille, mutta tämä ei välttämättä ole huono asia. Kotitaloudet saavat riskin kantamisesta merkittäviä hyötyjä ja koko talouden kannalta kotitaloudet voivat olla oikea taho kantamaan korkoriskiä.

Nykyisistä asuntolainoista löytyy turvaa korkojen nousua vastaan

Korkoriskiä voi kertyä myös kotitaloudelle liikaa, ja riskin pitää olla hallittu. Koron nousun vaikutuksia omaan talouteen voi hallita joko säästämällä. Myös korkokatto voi olla oikea ratkaisu. Lisäksi lyhennysvapaat tuovat joustoa väliaikaisiin talouden haasteisiin.

Jo nykyisistä asuntolainoista löytyy monia elementtejä korkoriskin hallintaan. Pankit Suomessa myöntävät myös kiinteä korkoisia lainoja, jotka voivat olla joillekin kotitalouksille oikea ratkaisu. Suomalaiset kotitaloudet ovatkin hallinneet korkoriskiä onnistuneesti monet vuosikymmenet.

Vaihtuvakorkoiset lainat näyttävät juuri nyt ”nurjan puolensa”. Korkojen nousua kuitenkin tarvitaan inflaation kuriin saamiseksi, ja pidemmän aikavälin tarkastelussa vaihtuviinkorkoihin perustuvat lainat ovat edullisia sekä tehokkaita talouden kannalta. Kysymys ei ole niinkään, miten suomalaista asuntolainajärjestelmää pitäisi muuttaa, vaan miksi muissa maissa ei ole Suomen kaltaista järjestelmää.

Kirjoittaja on OP Ryhmän johtava ekonomisti.