Miltä korkojen nousu näyttää asuntovelallisten näkökulmasta?

Korot ovat kääntyneet nousuun pitkän ”nollakorkoajan” jälkeen. Mutta, kuinka nyt odotettavissa oleva nousu vertautuu aiempiin aikoihin? Mikä merkitys koronnousulla on kotitalouksille? Näitä kysymyksiä tarkastellessa on syytä ottaa huomioon useita tekijöitä.

Puhtaasti korkokehitystä tarkasteltaessa on syytä ottaa huomioon inflaatio ja asuntolainakorkojen verovähennysoikeus. Laajemmin velanhoitoa arvioitaessa on syytä tarkastella velanhoitomenojen kasvua suhteessa tuloihin. Entisestään tilannetta mutkistavat yleistyneet korkosuojaukset, tasaerälainat ja merkittävä rahoitusvarallisuuden kasvu ja sen rakenteen muutos. Ei siis ole aivan yksioikoista verrata korkovaihteluiden vaikutusta kotitalouksille eri aikoina.

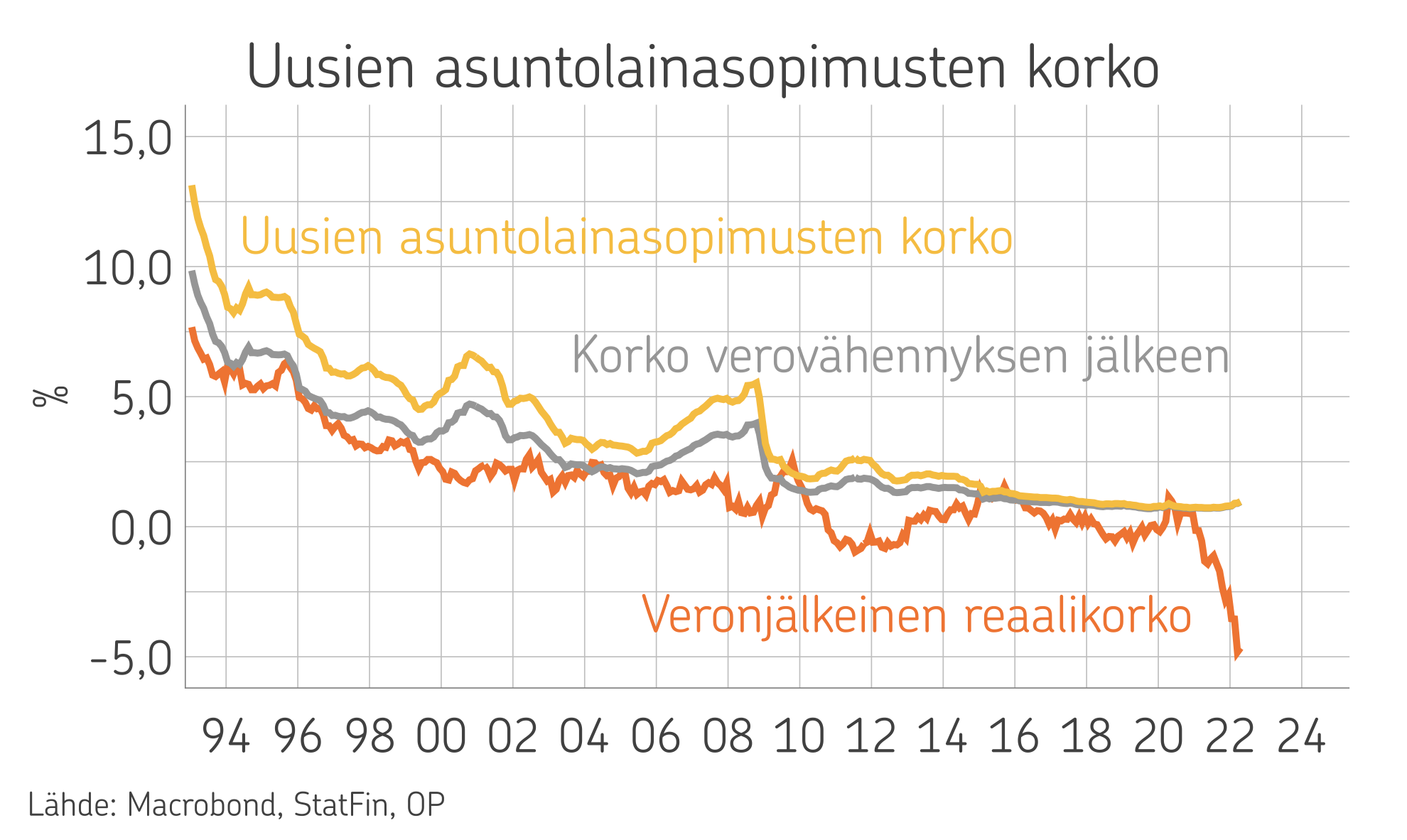

Tällä erää reaalikorko, eli tässä tapauksessa uusien asuntoluottosopimusten korko vähennettynä inflaatiolla, on matalimmillaan ikinä. Seuraavan vuoden aikana uusien asuntoluottojen reaalikorko nousee eniten kolmeen vuosikymmeniin, jos markkinaodotukset ja inflaatioennusteet toteutuvat. Asuntoluottojen reaalikorko on silti vain hieman positiivisella puolella, ja alle euroajan keskiarvon. Näin myös, kun otetaan huomioon verovähennyksen vähittäinen poistuminen.

Matala reaalikorko on toki laiha lohtu tilanteessa, jossa sekä elinkustannukset että korot nousevat nopeasti, mutta palkkojen nousu seuraa hitaammin perässä. Ajan myötä on toki olennaista, miten nimenomaan reaalikorko kehittyy. Kun reaalikorko on negatiivinen tai hyvin matala ja inflaatio vaikkapa vain keskuspankin tavoitteleman kahden prosentin mukainen, jäljellä olevan lainan reaaliarvo ja lainanhoitomenojen osuus tuloista laskee.

Korkojen kehitys eri tavoin laskettuna käy ilmi oheisesta kuvasta.

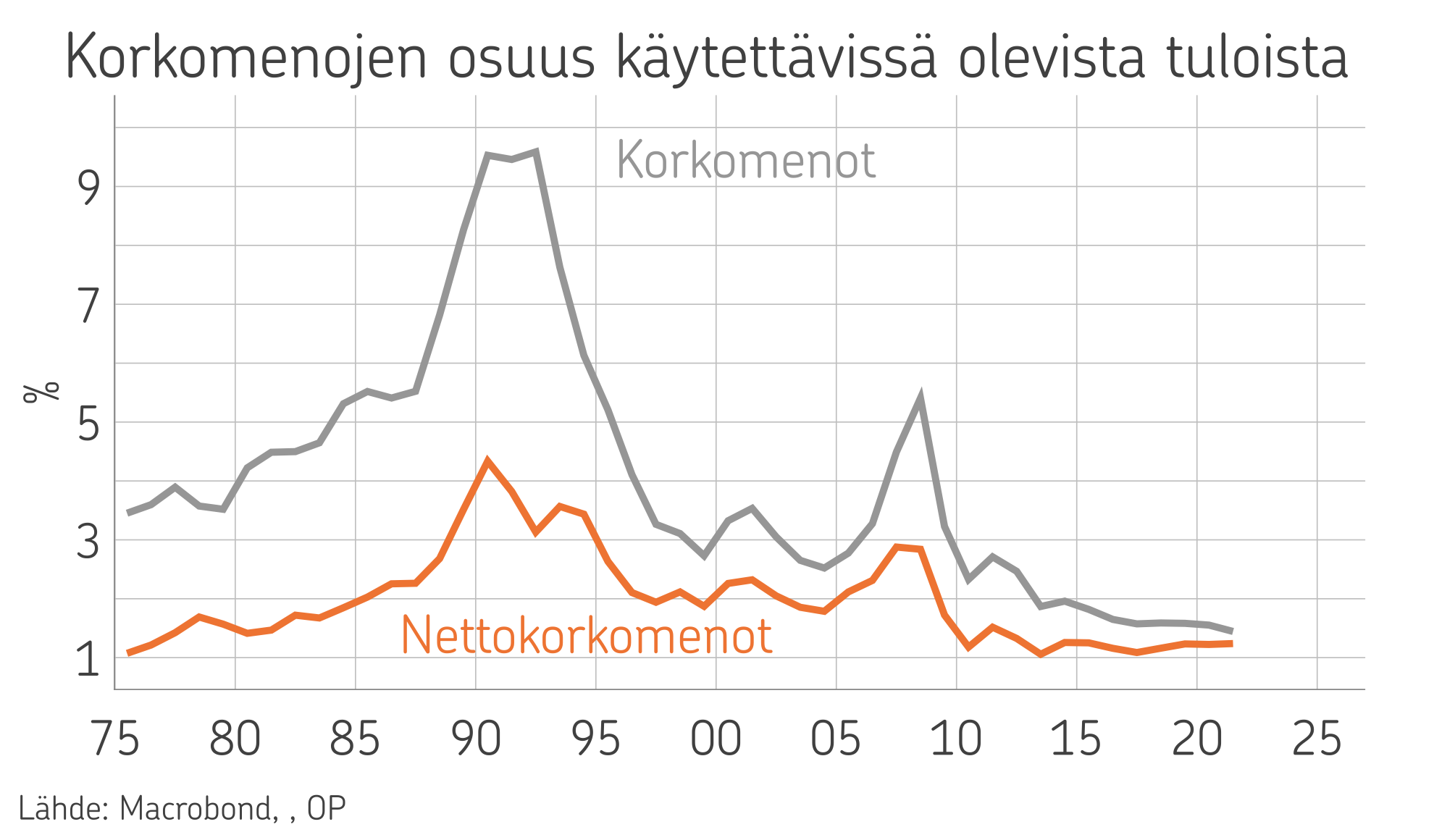

Korkomenot ovat viime vuosina olleet matalimmillaan ”ikinä” viime vuosina. Näin siitä huolimatta, että kotitalouksien velkojen suhde käytettävissä oleviin tuloihin on kivunnut 136 prosenttiin. Kohonnut velkaantumisaste merkitsee, että prosenttiyksikön koronnousu vie kotitalouksilta kokonaisuutena aiempaa suuremman osuuden käytettävissä olevista tuloista. Nyt ei korkovähennyskään auta lisäämällä käytettävissä olevia tuloja.

Korkojen nousu ei nykyisten odotusten perusteella kuitenkaan ole nostamassa korkomenoja suhteessa tuloihin poikkeuksellisen korkealle. Parin viime vuosikymmenen keskimääräinen taso on kuitenkin ylittymässä, vaikka korkosuojaukset hillitsisivätkin nousua.

Kotitalouksilla on toki myös korkotuloja, jos kohta niiden merkitys on luonnollisesti ollut viime aikoina pieni. Korkomenot nousevat korkotuloja nopeammin, joten on mahdollista, että nettokorkomenot suhteessa tuloihin hätyyttelevät jonkin aikaa huipputasoja. Koko talouden näkökulmasta tämän merkitys on toki pienempi, koska tyypillisesti korkomenot ja -tulot jakautuvat eri henkilöille.

Lopputulema tästä kaikesta on, että korot todellakin nousevat nykyisten markkinaodotusten mukaan pidemmässäkin tarkastelussa nopeasti, mutta enemmänkin keskivertotason kieppeille kuin erityisen korkealle.

Kirjoittaja Reijo Heiskanen on OP Ryhmän pääekonomisti. Hänellä on pitkä kokemus ekonomistina makrotalouden ja rahoitusmarkkinoiden parissa. OP Ryhmän pääekonomistina hän on toiminut vuodesta 2010.