Hyväkään tuloskehitys ei ole riittänyt osakemarkkinoille

Osakemarkkinoilla kulunut talvi ja kevät ovat olleet hermostunutta aikaa. Kasvun maltillistuminen vuoden vaihteen huippuvauhdista ja sen myötä tapahtunut positiivisten yllätysten harveneminen on peittänyt alleen hyvänä jatkuvan tuloskehityksen yrityksissä.

Markkinoihin on vaikuttanut myös kauppasodan uhka ja keskuspankkien rahapolitiikan hiljalleen etenevän rahapolitiikan normalisointi. Vaikka tulokset kasvavat edelleen vahvasti ja tulosohjaukset loppuvuodelle ovat olleet nousussa, ovat reaktiot positiivisiin tulosyllätyksiin olleet vaimeita.

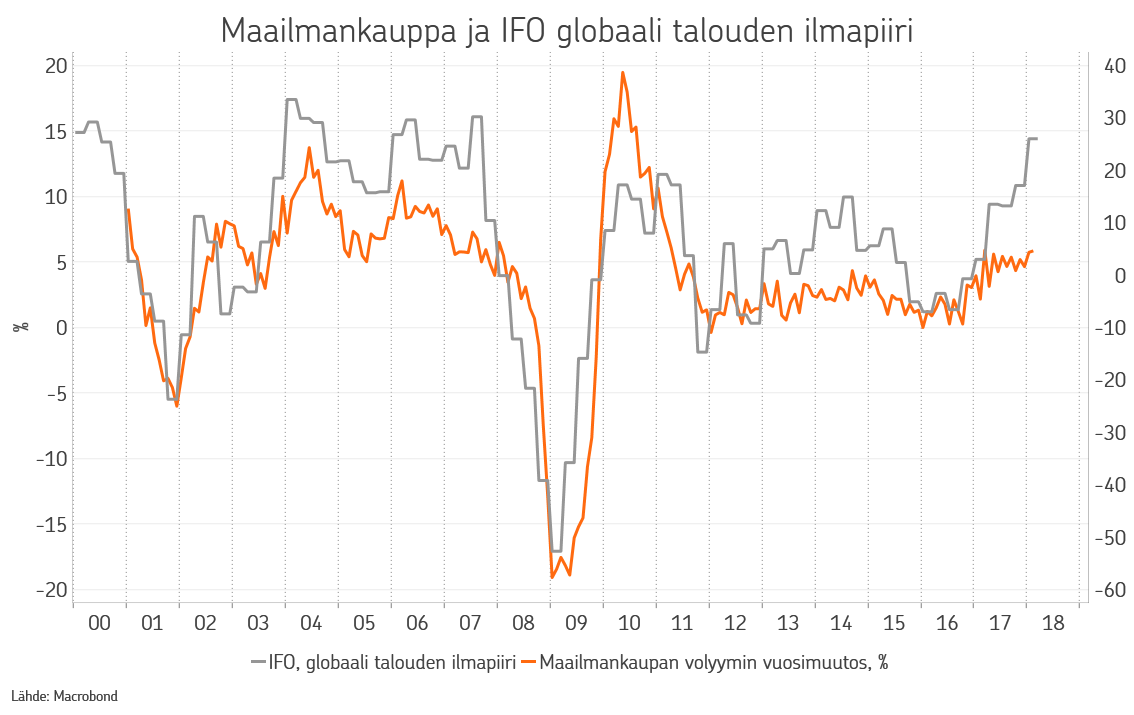

Talouskasvun tahti on maltillistunut hieman vuoden vaihteen vahvasta tasosta ja toteutuneet luvut eivät pääosin ole yltäneet korkeisiin odotuksiin. Siitä huolimatta kasvu ylittää edelleen potentiaalisen kasvuvauhdin useimmilla talousalueilla.

Kehitys on kuitenkin ollut hieman kaksijakoista: Yhdysvaltojen jatkaessa vahvasti, Euroopan talousluvut ovat pehmenneet odotuksia nopeammin. Nykyisestä tasosta ei kuitenkaan kannata olla sen suuremmin huolissaan. Kasvuvauhti on edelleen hyvä ja ennakoivat indikaattorit osoittavat sen mitä todennäköisimmin jatkuvan hyvänä. Huhtikuun aikana kasvun maltillistuminen on vaikuttanut hiljalleen vakaantuvan, mikä kertoisi heikkenemistrendin olevan mitä todennäköisimmin tilapäistä.

Omaa tarinaansa hyvänä jatkuvasta kasvusta kertoo myös positiivisissa merkeissä jatkunut yritysten tuloskausi. Erityisesti Yhdysvalloissa sekä tulosten, että liikevaihtojen kasvu on osoittautunut tukevaksi. Yritykset ovat myös pääosin luottavaisia tulevaisuuden näkymiensä suhteen, ja tulosohjaukset ovat olleet vahvoja.

Yhdysvalloissa positiiviseen tuloskehitykseen vaikuttaa vahvasti alkuvuonna voimaan tullut verouudistus, joka kasvattaa tuloksia lähes kymmenellä prosentilla. Ilman tätäkin vaikutusta Yhdysvaltain tuloskehitys on edelleen omaa luokkaansa. Euroopassa tuloskasvu on myös hyvällä tasolla, mutta maltillistunut edellisten erittäin vahvojen vuosineljännesten jälkeen. Vahvistunut euro jarruttaa hieman tuloskasvua ja vaikeuttaa omalta osaltaan kilpailukykyasetelmaa.

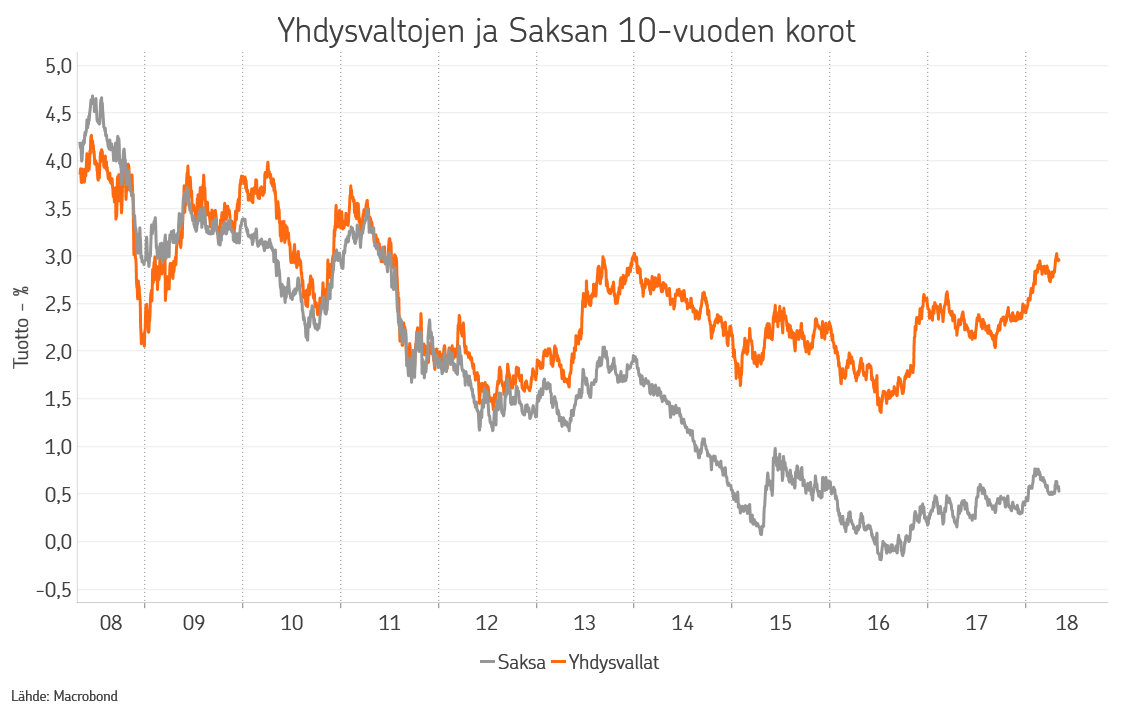

Positiiviset tulosyllätykset eivät kuitenkaan ole saaneet markkinoita innostumaan. Selityksenä voikin olla hyvänä jatkuvan kehityksen toinen puoli, eli keskuspankkien väistämättä normalisoituva rahapolitiikka. Keskuspankit etenevät normalisoinnissaan hyvin varovaisesti, mutta päättäväisesti. Nousevat korot ja vähenevä likviditeettituki markkinoille on saanut pitkät korot nousuun Yhdysvalloissa.

Euroopassa ollaan vielä monta askelta tästä jäljessä, ensimmäisen koronnoston häämöttäessä noin vuoden päässä. EKP on tosin myös mitä todennäköisimmin lopettamassa markkinoille tukea antaneet arvopaperiostonsa kuluvan vuoden aikana.

Alkuvuodesta nähty pitkien korkojen nousu saikin jatkoa huhtikuussa, kun Yhdysvaltain 10-vuoden valtionlainan korkotaso nousi yli kolmen prosentin. Tämä hermostutti osakemarkkinoita, peittäen alleen yritysten tuloskommentoinnin. Nouseva korko tarkoittaa kohoavia rahoituskustannuksia, mutta myös vaihtoehtoista sijoituskohdetta riskillisemmille sijoituksille.

Poliittiselta rintamalta on alkuvuoden aikana kantautunut uutisia, jotka ovat omalta osaltaan huolestuttaneet sijoitusmarkkinoita. Niiden suhteen viimeiset viikot ovat kuitenkin olleet rauhallisempia ja sävyltään positiivisempia. Kauppapolitiikassa eletään edelleen vaarallisia aikoja, mutta ilmassa on lievää sovinnallisuutta, kun Yhdysvallat ja Kiina ovat istuutuneet yhteisen pöydän äärelle ratkomaan kauppasuhteita hiertäviä kysymyksiä.

Myös Pohjois-Korean suhteissa ulkovaltoihin on tapahtunut edistystä Koreoiden johtajien tavattua historiallisessa tilaisuudessa. Presidentti Trumpin ja Pohjois-Korean johtajan Kim Jong-unin on määrä tavata lähikuukausina. Huolenaiheena on edelleen Syyrian tilanne ja Venäjän osallisuus siihen.

Poliittisten tapahtumien vakiintuminen, vaikka huonollekin tolalle, mutta ilman uusia käänteitä merkittävästi heikompaan, ei tyypillisesti kuitenkaan jaksa kiinnostaa sijoittajia kovin pitkään. Hiljalleen markkinoilla käännetäänkin katseet uudelleen ja vakaammin talous- ja tuloskasvun kehitykseen, sekä keskuspankkien viestintään. Ja keskuspankkien edetessä markkinat kyllä tarvitsevat positiivisia viestejä talous- ja tuloskasvun jatkumisesta.

Sijoitusmarkkinoilla on nautittu jo hyvin pitkään ultrakevyen rahapolitiikan mukanaan tuomasta hyvästä, kuten matalasta korkotasosta ja runsaasta likviditeetistä ja tämä on hiljalleen muuttumassa. Tuottonäkymät ovat edelleen positiiviset, mutta volatiliteetin eli markkinaheilunnan voi kuitenkin olettaa pysyvän jatkossa korkeammalla sijoittajien sopeuttaessa salkkujaan muuttuvaan ympäristöön.

OP Varallisuudenhoidon näkemyksessä uskomme, että rahapoliittisen muutoksen myötä, parhaan tuottonäkymän aika on jäämässä taaksemme. Olemmekin laskeneet osakkeet ylipainosta neutraaliin muutoksen toimiessa vastatuulena sijoitusmarkkinoille. Vahva talouskasvu tukee yhtiöiden tuloksia, mutta markkinat hinnoittelevat tämän jo hyvin, eikä riskin ylipainottaminen siksi tunnu houkuttelevalta. Osakkeiden alipainottamiselle aika ei kuitenkaan ole kypsä.

Kirjoittaja Patrik Moring toimii OP Varainhoidossa strategina ja salkunhoitajana keskittyen pääosin osakesijoituksiin. Patrik on toiminut sijoitusten parissa vuodesta 2000 lähtien.