Katseet kääntymässä koroista talouskehitykseen

Sijoitusmarkkinoiden pessimismi hellitti hieman lokakuussa, kun korot pysyttelivät aiemmilla tasoillaan tai jopa paikoin laskivat. Talousluvut eivät vieläkään heikentyneet yhtä paljon kuin markkina tuntui odottaneen. Tämä innostutti osan sijoittajista lisäämään osakkeiden painotusta salkuissaan.

Nopea korkojen nousu sekä näkymät niiden nousulle ovat olleet suurimpia osakemarkkinoita ajavia tekijöitä tänä vuonna. Siten helpotuksen huokaus on ymmärrettävä, mikäli korkomarkkinoilla nähdään rauhoittumista.

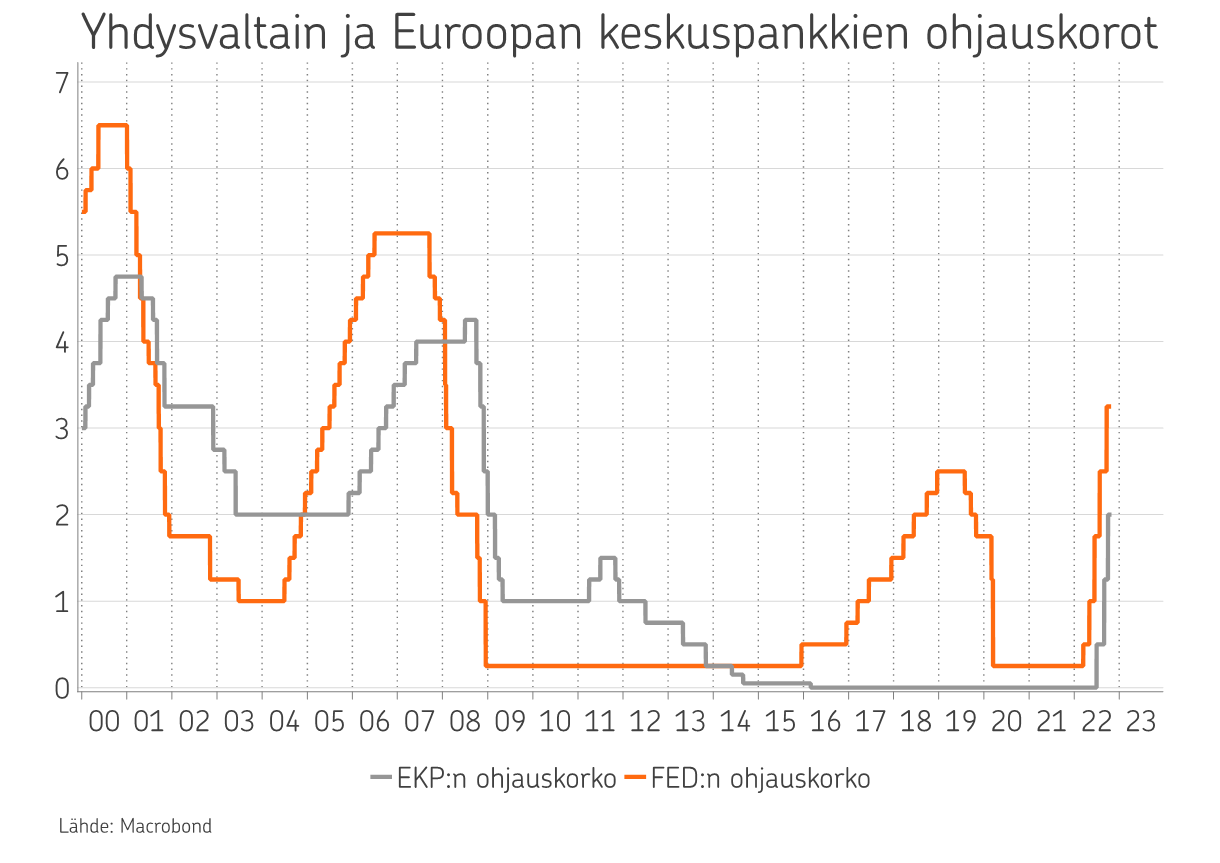

Keskuspankkien retoriikka jatkuu kuitenkin edelleen tiukkasävyisenä, eli ohjauskorkojen nostot tuskin ovat vielä ohitse. Euroopan keskuspankki nosti viime viikolla ohjauskorkoaan toisen kerran peräkkäin peräti 0,75 prosenttiyksikköä. Nosto seurasi siten Yhdysvaltain keskuspankin samansuuruisia nostoja.

Ohjauskorot ovat siis nousseet nopeasti kummallakin puolella Atlanttia. Kuten tiedetään, korkotason nousun taloutta hiljentävät vaikutukset näkyvät viiveellä ja siten voisi olettaa, että pahin on jo ohi korkojen noston suhteen.

Vuosi-inflaatioluvut ovat edelleen rumat, mutta ne maltillistuvat nykytasoilta – joskin siihen menee aikaa. Joka tapauksessa tilanne helpottaa korkojen suhteen kumpaakin kautta: inflaatio laskee nykytasoilta ja keskuspankkien koronnostosykli alkaa pikkuhiljaa valmistua.

Talous heikkenee

Huomio markkinoilla siirtyy otsikot täyttäneestä korkojen tuijottelusta reaalitalouden kehitykseen. Talouden näkymien on odotettu heikkenevän yllättävänkin nopeasti suhteessa siihen, millaista dataa taloudesta tulee.

En muista tilannetta, jossa tunnelma olisi näin synkkä talousnäkymien suhteen verrattuna lukuihin, joita taloudesta päivittäin näemme. Suunta talouden suhteen on kuitenkin selvä: se on heikkenemässä.

Kuluttajien ostovoima heikkenee reaalitulojen alenemisen, korkokulujen nousun sekä myös erityisesti Yhdysvalloissa varallisuusefektin kulutusta vähentävän vaikutuksen vuoksi.

Yritysten varovaisuus luonnollisesti lisääntyy samaan aikaan ja esimerkiksi investointeja viivytetään. Maailman suurimpaan talouteen, eli Yhdysvaltoihin, odotetaan lähellä nollaa olevaa reaalikasvua ensi vuodelle. Näin heikkoa kasvua ei ole nähty koronavuotta lukuun ottamatta aikoihin.

Yritysten tuloskehitys jatkaa edelleen odotuksia vahvempana

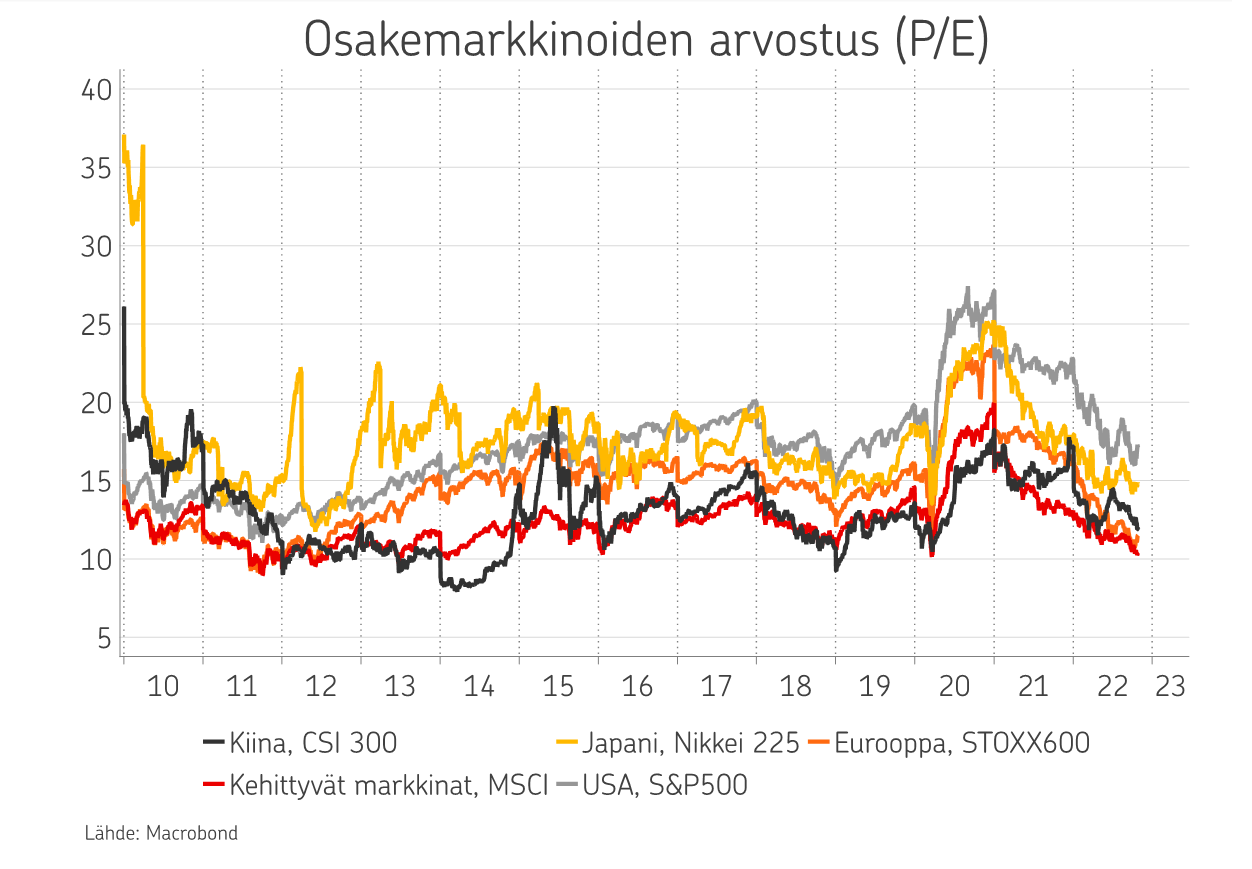

Yhdysvaltalaiset yritykset ovat jo pitkälti ehtineet julkistaa kolmannen kvartaalin tuloksensa, jotka ovat olleet pääsääntöisesti alentuneita odotuksia vahvempia. Yritysten hyvä tuloskehitys auttoi osaltaan osakemarkkinaa lokakuussa, ja markkina joutuu edelleen odottamaan tulosten voimakkaampaa heikkenemistä.

Nykyisillä tulosodotuksilla osakemarkkinat ovat arvostukseltaan historiallisesti tarkasteltuna keskikastia. Eivät siis enää kalliita, joskaan eivät vielä erityisen halpojakaan.

OP Varainhoidon allokaatiossa painotetaan korkosijoituksia

OP Varainhoidon allokaatiossa, eli sijoitusten jakautumisessa, olemme painottaneet korkosijoituksia elokuun lopusta osakesijoituksia enemmän ja jatkamme toistaiseksi edelleen samalla näkemyksellä.

Tämä vuosi on ollut poikkeuksellinen korkosijoitustenkin tuotettua osapuilleen yhtä suuren negatiivisen tuoton kuin osakkeetkin. Korkojen noustua ja yrityslainojen riskilisien kasvettua näemme korkosijoitukset tällä hetkellä houkuttelevampina kuin osakkeet.

Talouden heikkenemisen jatkuessa yritysten tulokset tulevat heikkenemään ja painamaan osakekursseja nykyiseltä tasolta alemmas. Samaan aikaan korkomarkkinoilla rahapolitiikan kiristykset alkavat rauhoittumaan ja korkojen nousu pysähtyy ja kenties kääntyy jo laskuun.

Korkosijoitusten juokseva korko on aivan eri tasolla kuin vain vuosi sitten, eli vaikka mikään ei ihmeemmin liikkuisi markkina-arvoltaan, tuottavat korkosijoitukset tätä noussutta korkoaan.

Osakesijoitusten sisällä painotamme eurooppalaisia osakkeita salkuissa normaalia vähemmän ja japanilaisia normaalia enemmän. Korkosijoituksissa paremman luottokelpoisuuden omaavat yrityslainat ovat suosikkejamme valtionlainojen sijaan. Olemme myös kasvattaneet maltillisesti korkosijoitusten korkoriskiä korkojen nyt noustua aiempaa selvästi houkuttelevammille tasoille.

|

Lisätietoja OP Varainhoidosta ja sen tuottamista markkinainformaatioista OP Varainhoito Oy (jäljempänä ”OP Varainhoito”) on OP Ryhmään kuuluva sijoituspalveluyritys, jonka toimintaa valvoo Finanssivalvonta. OP Varainhoito tarjoaa omaisuudenhoitopalveluita instituutioille ja muille yhteisöille sekä varakkaille yksityishenkilöille. OP Varainhoito voi toimia myös OP-Rahastojen salkunhoitajana. Tämä OP Varainhoidon laatima materiaali on yleistä markkinainformaatiota, joka ei täytä riippumattoman sijoitustutkimuksen edellytyksiä. OP Ryhmässä riippumatonta sijoitustutkimusta tuottaa OP Yrityspankki Oyj. Materiaali on tarkoitettu vain OP Varainhoidon asiakkaiden yksityiseen käyttöön ja sen kopioiminen, julkaiseminen tai levittäminen ilman OP Varainhoidon kirjallista lupaa ei ole sallittua. Esityksen perustuu julkisiin lähteisiin ja informaatioon, joita OP Varainhoito pitää luotettavana. Tämä ei kuitenkaan sulje pois mahdollisuutta, että esitetyt tiedot eivät kaikilta osin olisi täydellisiä ja virheettömiä. OP Varainhoito tai sen palveluksessa oleva henkilökunta eivät vastaa esityksestä ja näiltä sivuilta saatavan muun informaation perusteella tehtyjen sijoituspäätösten taloudellisesta tuloksesta tai muista vahingoista, joita esityksestä saadun informaation käytöstä mahdollisesti aiheutuu. Tätä esitystä ei tule pitää sijoitusneuvona, tarjouksena ostaa tai merkitä mitään arvopapereita, eikä kehotuksena yksittäisen sijoituksen toteuttamiseen. |

Kirjoittaja Harri Kojonen on strategi ja salkunhoitaja OP Varainhoidossa. Sijoittaminen on ollut Kojosen ammattina vuodesta 1994.

Lisää aiheesta

Aiemmat kirjoitukset

- Käännettä korkosyklissä – ensimmäinen koronlasku EKP:lta

- Sijoitusmarkkinoilla katseet nyt korkotason kehityksessä

- Osakkeiden voittokulku jatkuu – Markkinoilla positiivinen tunnelma

- Osakesijoitukset tuottaneet alkuvuonna hyvin – kansainvälisen hajautuksen merkitys korostuu

- Osakekurssit jatkavat nousuaan – Erityisesti teknologiayhtiöiden kurssikehitys alkuvuonna vahvaa