Kehittyvien markkinoiden helmasynti inflaatio

Kehittyvien talouksien helmasynti on ollut inflaation karkaaminen käsistä nousukauden huipulla. Viimeisen vuosikymmenen aikana keskeinen kehittyviä markkinoita vakauttava tekijä on ollut inflaation maltillisuus, joka on pitänyt korot ja riskit alhaalla. Inflaation maltillisuus on mitä todennäköisemmin peräisin Kiinan massiivisesta kapasiteetista.

Kiina määrää merkittävältä osin raaka-aineiden hintojen ja tuottajahintojen kehityksen mutta se vaikuttaa myös tuotantoketjujen kautta kuluttajahintojen kehitykseen. Yhä suurempi osa inflaatiosta on tänä päivänä globaalia. Mitä tiiviimmin talous on integroitunut Kiinaan, sitä selkeämmin sen inflaatio seuraa Kiinan inflaatiosuhdannetta. Integroituminen voi tapahtua joko raaka-aineiden tuotannon tai kaupan kautta. Kiina on maailman suurin raaka-aineiden ostaja ja maailman suurin kauppakumppani. Suljetummissa kotimarkkinatalouksissa, kuten Intiassa, Filippiineillä ja Turkissa, inflaatio seuraa enemmän omia polkujaan.

Tuottajahintainflaatio ennakoi suhdanteessa myöhemmin tulevaa kuluttajahintainflaation syklistä komponenttia. Kuluttaja- ja tuottajahintojen erotuksen kehitys kertoo karkeasti, miten tuottajahintojen muutos saadaan siirrettyä kuluttajatuotteisiin, eli siis yritysten marginaalin kehityksestä.

Yritysten tulokset ovat herkempiä tuotteiden hintojen kuin tuotannon volyymin muutokselle, joten tuottajahinnat antavat volyymejä paremmin viitteitä yritysten tuloskehityksestä ja velanhoitokyvystä. Velkainen yrityssektori ja laskevat tuottajahinnat ovat huono yhdistelmä.

Kuluttajahintaindeksi voi olla puhdistettu ruuan ja energian hinnoista (ydininflaatio) tai sitten indeksi voi sisältää kaikki hinnat (kokonaisinflaatio). Ydininflaatio soveltuu suhdannemittariksi, koska se kuvastaa yritysten palkkojen kehitystä. Kokonaisinflaatio puolestaan soveltuu ostovoiman mittaamiseen, koska merkittävä osa kotitalouksien tuloista kulutetaan välttämättömien ruuan ja energian hankintaan. Esimerkiksi vuonna 2007 ruuan ja energian hintojen nousu näkyi laajasti kuluttajien luottamuksen heikentymisenä.

Inflaatiosuhdanne etenee tyypillisesti siten, että ensin kiristyvät työmarkkinat, sitten kiihtyy inflaatio, jonka jälkeen yritysten kannattavuus heikkenee, ja lopulta investoinnit hidastuvat. Koska palkat ovat yritysten suurin kustannus, perinteisessä suhdanneketjussa inflaatio kuvastaa palkkojen nousua. Kun globalisaation ja automaation vaikutukset kasvavat työmarkkinoilla, palkat eivät nousekaan normaalisti talouskasvun kiihtyessä, mikä muuttaa suhdannekiertoa ja monimutkaistaa talouspolitiikkaa.

Ruuan ja energian osuus inflaatiokorissa on selvästi suurempi kehittyvissä kuin kehittyneissä talouksissa ja alemmissa kuin ylemmissä tuloluokissa. Esimerkiksi ruuan osuus inflaatiokorissa on Yhdysvalloissa 11%, kun se on Intiassa 45%. Jos ruuan hinta nousee, se vaikuttaa erityisesti kehittyvien talouksien ja kehittyneiden talouksien alhaisimpien tuloluokkien ostovoimaan.

Vuoden 2007 raaka-ainekupla syntyi Kiinan voimakkaasta kysynnän kasvusta, joka kohdistui kaikkiin raaka-aineluokkiin. Kiina vastaa 50%:sta teollisuusmetallien kysynnästä mutta vain 15%:sta öljyn kysyn-nästä. Kiinan investointien hidastuminen heijastuu siis enemmän teollisuusmetallien kuin öljyn hinnoitteluun. Öljyn hinta puolestaan vaikuttaa metalleja enemmän globaaliin inflaatioon, joten globaali inflaatio voi kiihtyä energian kallistuessa, vaikka Kiinan talous hidastuisikin.

1. Tuottajahinnat

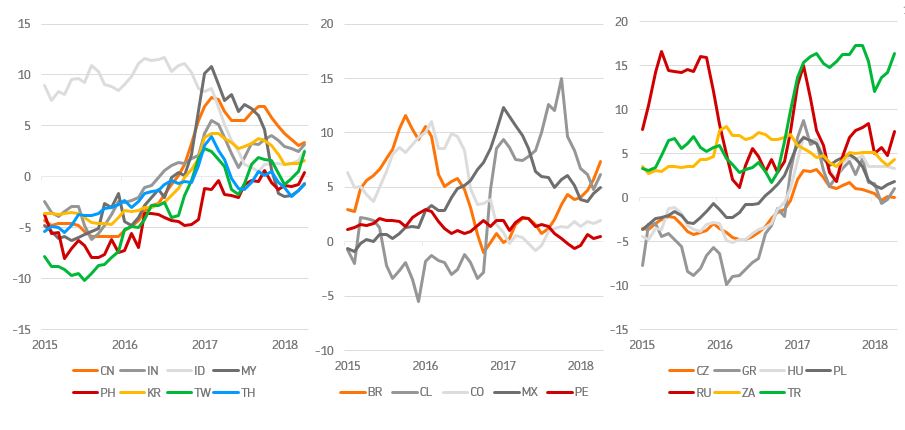

Kiinan tuottajahinnat laskivat peräti viisi vuotta peräkkäin vuodesta 2012 vuoteen 2016. Tämä Kiinan deflatoorinen aikakausi osaltaan selittää, miksi inflaatio on ollut niin heikkoa kehittyneissä talouksissa.

Hinnat kääntyivät selvään nousuun vuoden 2016 loppupuolella. Vuoden 2017 keskellä oli pieni notkahdus, josta toivuttiin, mutta vuoden 2017 syksyllä hintojen kasvu hidastui uudelleen. Koska tuotannon hinnat vaihtelevat vähemmän kuin volyymit, hinnat antavat usein volyymejä selkeämmän kuvan suhdanteen etenemisestä.

Taloudessa on aina vaihtelevuutta, mutta Kiinan nopeatempoinen elvytyspolitiikka luo nykyään minisuhdanteita laajemman suhdanteen sisälle. Tuottajahintojen perusteella tuotannon suhdanne on tällä hetkellä hidastumassa. Kyseessä voi olla jälleen yhden Kiinan luoman minisuhdanteen heikentyminen tai sitten ison suhdannekuvan kääntyminen.

Vaikka Kiinassa tuottajahinnat nousevat vielä 3 prosentin vauhdilla, Thaimaan, Malesian ja Taiwanin hinnat jo laskevat. Samoin Euroopassa Kreikan ja Tsekin hinnat ovat jo kääntyneet laskuun. Kun hintojen lasku suhteutetaan yritysten velkaantuneisuuteen, Malesian ja Kreikan yrityssektoreiden velanhoito on vaikeutunut eniten.

Erityisesti Aasian, mutta myös Euroopan kehittyvien talouksien tuottajahinnat seuraavat läheisesti Kiinan tuottajahintoja. Eurooppa onkin Amerikkoja tiiviimmin integroitunut Aasian, joten Euroopassa suurempi osa inflaatiosta on peräisin Aasiasta kuin Amerikoissa.

Koska tuottajahinnat seuraavat läheisesti raaka-aineiden hintoja, viime aikojen nopea raaka-aineiden hintojen nousu tulee nostamaan tuottajahintoja.

Taiwan ja Korea ovat teknologiatuotteiden valmistajia. Näiden maiden tuottajahinnat ovat seuranneet myös Kiinan tuottajahintoja. Maailman suurimpana kauppamaana Kiina vaikuttaa siis laajasti globaalin kaupan hintoihin niin perusteollisuus- kuin teknologiasektorillakin.

Kehittyvien talouksien tuottajahinnat

2. Kuluttajahinnat

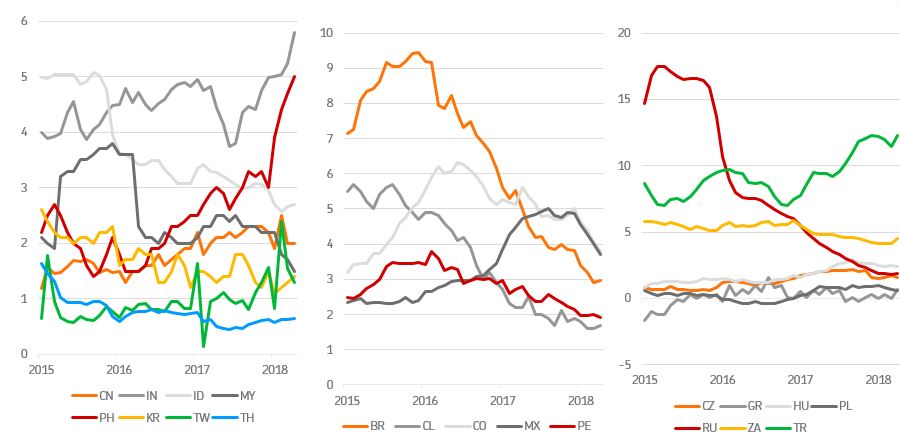

Kuluttajahinnat (ydin) nousevat Turkissa, Filippiineillä ja Intiassa. Kaikki kolme maata ovat suhteellisen suljettuja kotimarkkinoita ja siten riippumattomia Kiinan suhdanteista. Inflaation kiihtyminen kuvastaa normaalia suhdanneriskiä, mutta se voi kuvastaa sen lisäksi myös poliittista riskiä.

Turkissa ja Filippiineillä poliittinen johto yrittää pitää yllä taloudellista kasvua kaikin keinoin. Keskeinen työkalu tässä on kevyt rahapolitiikka, joten inflaation karkaaminen näissä maissa on riski. Intiassa kiihtynyt inflaatio kertoo sen sijaan enemminkin vahvasta taloudellisesta suhdanteesta kuin poikkeuksellisesta talouspolitiikasta. Intian pidemmän aikavälin näkymät ovat siten vakaammat kuin Turkin ja Filippiinien.

Yleinen kuva kehittyvien markkinoiden inflaatiosta on hidastuva. Kreikassa ja Puolassa inflaatio on käy-tännössä nollassa. Talouskasvu, pois lukien edellä mainitut kolme maata, ei siis ole päättymässä lähiaikoina perinteiseen inflaation liialliseen kiihtymiseen.

Kehittyvien talouksien kuluttajahinnat, ilman ruokaa ja energiaa (ydin)

3. Pitkät korot

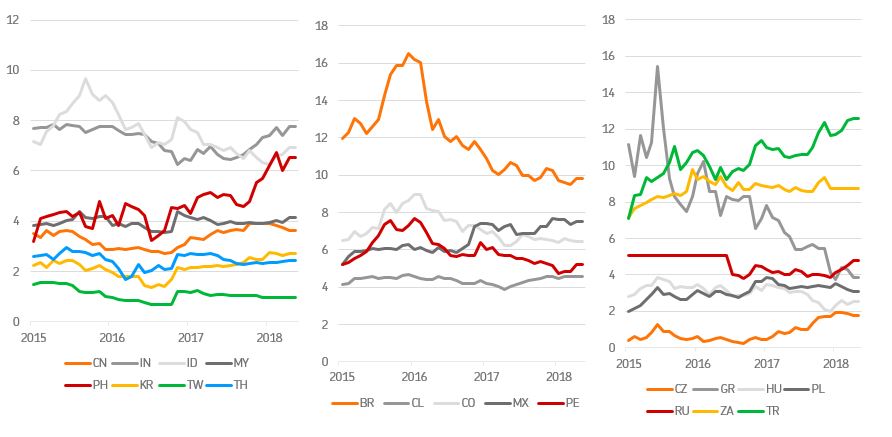

Inflaation kiihtyminen näkyy pitkien korojen nousuna Intiassa, Filippiineillä ja Turkissa. Korot ovat korkealla myös Indonesiassa, Brasiliassa ja Etelä-Afrikassa, vaikka näissä maissa inflaatio ei ole kiihtynyt. Brasiliassa julkinen velka kasvaa nopeasti. Indonesiassa ja Etelä-Afrikassa vaihtotaseet ovat negatiivisia. Näissä maissa korkea korkotaso heijastaa talouteen liittyvää riskiä.

Kehittyvien talouksien perinteinen kriisi on ollut valuuttakriisi. Valuuttakriisissä ulkomaiset sijoittajat vetävät sijoituksensa pois maasta, mikä heikentää valuuttaa, jolloin yhä useampi sijoittaja vetäytyy ja lopulta valuutta romahtaa.

Jos reaalikorko on riittävän korkea, ulkomaalaiset sijoittajat saavat kompensaation ottamalleen riskille, jolloin pääoma ei pakene maasta. Keskuspankki voi puolustautua valuuttahäiriöitä vastaan nostamalla korot suhteessa inflaatioon riittävän korkealle. Kun inflaatio on alhaalla, puolustautuminen onnistuu helpommin kuin inflaation ollessa korkealla.

Kehittyvien talouksien pitkät korot

4. Johtopäätökset

Kehittyvien talouksien helmasynti on ollut inflaatio, jota on usein seurannut valuuttapako. Kiinan ylikapasiteetti näyttää olevan keskeinen syy, miksi Kiinaan tiivisti integroituneet maat ovat välttäneet inflaation kiihtymisen. Vuoden 2017 lyhyen tuottajahintapiikin jälkeen tuottajahinnat ovat olleet laskussa.

Turkissa sekä Filippiineillä riskinä on inflaation karkaaminen kevyen rahapolitiikan seurauksena, kun taas Intiassa inflaation on kiihtynyt suhdanteen mukana.

Nopea inflaation näkyy korkeissa koroissa, mutta osassa talouksissa korkoa korko heijastaa ulkoiseen tasapainoon liittyviä riskejä. Tästä enemmän seuraavassa blogissamme.

Lyhenteet: CN=Kiina, IN=Intia, ID=Indonesia, MY=Malesia, PH=Filippiinit, KR=E-Korea, TW=Taiwan, TH=Thaimaa, BR=Brasilia, CL=Chile, CO=Columbia, MX=Meksiko, PE=Peru, CZ=Tsekki, GR=Kreikka, HU=Unkari, PL=Puola, RU=Venäjä, ZA=E-Afrikka, TR=Turkki

Kirjoittaja Jussi Hyöty toimii kvantitatiivisena strategina OP Varallisuudenhoidossa.

Kirjoittaja Jussi Hyöty toimii strategina OP Varainhoidossa.