Kehittyvien markkinoiden valuutat heikkenevät

Kehittyvät taloudet tunnetaan nopeista nousu- ja laskukausistaan. Ensin noususuhdanteessa pääomaa virtaa maahan ja talouskasvu kiihtyy, ja sitten laskusuhdanteessa pääoma pakenee maasta ja talous tekee äkkijarrutuksen. Tämä malli on edelleen sijoittajien mielessä, joten markkinoiden hermostuneisuuden kasvaessa merkkejä valuuttakriisistä aletaan etsiä.

Valuuttahäiriön merkit ovat ilmassa, jos dollari vahvistuu. Dollarin kallistuminen on ongelma niille maille, joiden (i) vaihtotase on negatiivinen, (ii) valuuttavelka on korkealla ja (iii) inflaatio on nopeaa. Kehittyvien talouksien dollarimääräinen velka on tällä hetkellä kaikkien aikojen huipussaan, joten dollarin kallistuminen nostaa normaalia enemmän rahoituskustannuksia. Monet raaka-aineet hinnoitellaan dollareissa, joten dollarin kallistuminen kiihdyttää tuontihintainflaatiota. Poikkeuksellisesti tällä hetkellä dollari on kallistunut ja öljyn hinta on noussut suhdannehuippuunsa. Yleensä dollarin kallistuessa raaka-aineiden hinnat laskevat. Näiden merkkien perusteella seurantalistalla ovat seuraavat maat: Turkki, Filippiinit, Indonesia, Intia ja Etelä-Afrikka. Alueena Latinalainen Amerikka on haavoittuvaisin, erityisesti nopeasti velkaantuva Brasilia. Vaikein tilanne on Turkissa, joka kärsii kaikista ongelmista.

Yleensä varsinaisen sijoituskohteen, kuten osakkeen tai lainan, tuotto on helpompi arvioida kuin valuutan tuotto. Logiikka kehittyvien markkinoiden valuutan suhteen toimiikin siten, että hyvinä aikoina valuuttaan ei kiinnitetä huomiota, mutta huonoina aikoina vältellään korkean riskin maita. Tällä hetkellä hyvien ja huonojen maiden erottelu on käynnissä, koska kehittyvien markkinoiden valuuttariskit ovat kasvaneet dollarin vahvistuessa. Dollariin liittyvän suhdanneriskin lisäksi kehittyviin talouksiin liittyy normaalia enemmän maakohtaisia riskejä.

Valuuttariskit ovat kasvaneet osassa maita inflaation kiihdyttyä ja toisissa taas ulkoisen tasapainon eli maksutaseen heikennyttyä. Ulkoinen tasapaino riippuu vaihtotaseen vajeesta, ulkoisesta velasta ja valuuttareservistä. Riippumatta siitä, mistä syystä valuuttapaineet kasvavat, keskuspankki voi joko antaa valuutan heikentyä tai puolustaa sitä.

Jos keskuspankki ei puolusta valuuttaa, tuontihinnat nousevat ja valuuttavastuut kallistuvat, jolloin ostovoima heikkenee. Valuutan puolustaminen riippuu siitä, miten valuutta hinnoitellaan markkinoilla. Jos hinnoittelu on rationaalista, valuutan kannattaa antaa heikentyä uudelle tasapainotasolle. Ostovoiman heikkenemisen toisella puolella on vientiyritysten kilpailukyvyn paraneminen.

Valuutan puolustukseen keskuspankki voi käyttää valuuttavarantoa tai nostaa korkoa. Jos puolustukseen käytetään valuuttavarantoa, puolustuksen täytyy olla uskottavaa, koska puolustuksen seurauksena varanto ja mahdollisuus puolustaa valuuttaa jatkossa pienenevät.

Keskuspankin nostaessa korkoa sijoittaja saa suuremman kompensaation inflaatio- ja maksutaseriskille. Jos kompensaatio on riittävä, pääomapakoa ei synny. Koronnoston vaikutus riippuu kasvusta siten, että kasvun ollessa vahvalla pohjalla koronnosto normalisoi kasvua mutta kasvun ollessa epävarmalla pohjalla koronnosto katkaisee suhdanteen.

Kehittyvät taloudet vastaavat 46%:sta maailman tuonnista, kun Yhdysvallat vastaa 20%:sta ja Eurooppa vain 15%:sta. Kehittyvien talouksien valuuttojen heikentyminen pienentää näiden maiden ostovoimaa ja globaalia kauppaa. Koska Saksan vienti on lähes puolet maan bkt:stä, Saksa on yksi suurimmista kärsijöistä kehittyvien talouksien ostovoiman heikentyessä.

Dollarin arvo määräytyy pitkälti Yhdysvaltain ja muun maailman odotetun kasvueron perusteella, koska se heijastuu edelleen korkoeroon. Kun kasvu jatkuu vahvana Yhdysvalloissa ja hidastuu muualla maailmassa, dollari vahvistuu. Dollarin vahvistuminen pienentää kysyntää kehittyvissä talouksissa, jolloin kasvuero kasvaa ja dollari vahvistuu. Näin talouteen syntyy itseään vahvistava kierre.

1. Vaihtotase

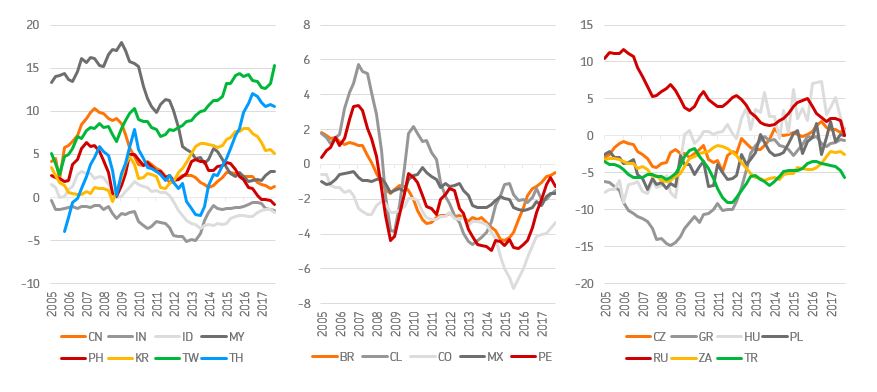

Kehittyvien markkinoiden puolustuksen ensimmäinen linja on vaihtotase, koska se kertoo valuutan virroista sisään ja ulos. Kymmenessä vuodessa kehittyvien talouksien vaihtotaseet ovat heikentyneet lähes 4%/bkt ylijäämästä pienelle alijäämälle. Keskeinen tekijä vaihtotaseiden heikkenemisessä on ollut Kiinan vaihtotaseen ylijäämän pienentyminen. Kehittyvien talouksien kasvaessa vaihtotaseen ylijäämän ylläpitäminen ei voi olla loputtomasti perusteltua, koska sen kääntöpuolella kehittyneet taloudet velkaantuvat.

Kotimarkkinavetoisissa talouksissa tuonnin merkitys on suuri, jolloin niiden vaihtotaseet ovat tyypillisesti alijäämäisiä. Erityisesti Intiassa mutta myös Indonesiassa vaihtotaseet ovat olleet negatiivisia jo pidempään. Filippiinien vaihtotase on heikentynyt kahdessa vuodessa 4%/bkt ylijäämästä 1%/bkt alijäämään. Eurooppa-Afrikassa kroonisia alijäämäisiä talouksia ovat Etelä-Afrikka ja Turkki. Turkin vaje on suurin lähes 6%/bkt.

Kehittyvien talouksien vaihtotaseet

2. Ulkoinen velka ja valuuttavaranto

Valuuttavarannon jälkeen huomio kohdistuu velkaan, erityisesti ulkomaiseen velkaan. Jos oman valuutan arvo heikkenee, ulkomaisen valuuttalainan arvo kasvaa ja velanhoito vaikeutuu. Suurin osa valuutta-lainoista on Yhdysvaltain dollareissa, joten velanhoidon rasitusta arvioidaan dollarikurssin perusteella.

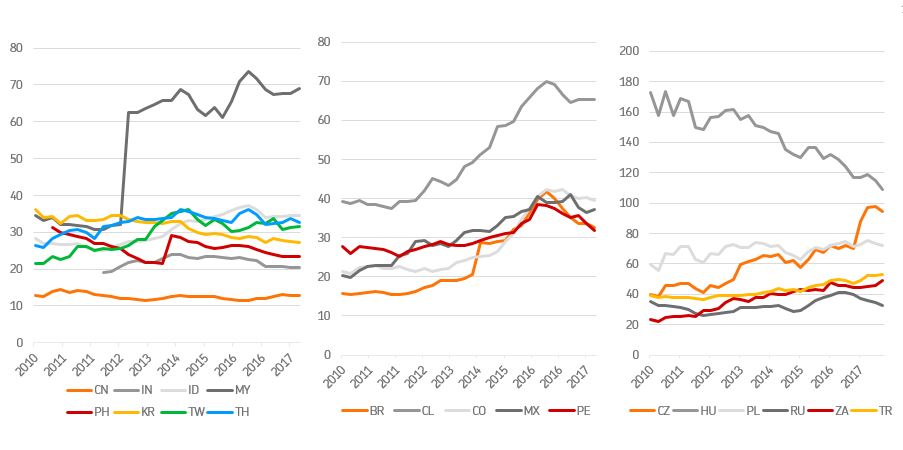

Poikkeuksellisen korkea ulkomainen velka on Malesiassa ja Chilessä. Vaihtotaseen alijäämän ja korkean ulkomaisen velan yhdistelmä on Indonesiassa ja Turkissa.

Latinalainen Amerikka on haavoittuvainen alueelliselle valuuttahäiriölle, koska tällä alueella ulkomainen velka on kasvanut ja vaihtotaseet ovat edelleen negatiivisia. Argentiinan valuuttakriisi on ääritapaus, mutta kaikkien muidenkin alueen valuuttojen heikentyminen samanaikaisesti kuvastaa alueen yhteistä systemaattista riskiä.

Valuuttavaranto on puskuri, jolla voidaan puolustaa oman valuutan arvoa. Valuuttavarantoa kertyy, jos vaihtotase on positiivinen ja keskuspankki ei vaihda valuuttatuloja paikalliseksi valuutaksi. Valuuttavarannon kerryttäminen siis estää valuutan vahvistumisen vaihtotaseen ylijäämää vastaavalla määrällä ja pitää siten yllä kilpailukykyä.

Valuuttavarannon kokoa mitataan yleisesti suhteessa bkt:hen. Tarkempi tapa mitata valuuttavarannon riittävyyttä on suhteuttaa se rahantarjontaan, tuonnin arvoon ja lyhyiden ulkoisten lainojen määrään. Tämä IMF:n käyttämä menetelmä lähtee siitä, että tuonti ja ulkomaiset velat ovat maksettava valuutalla ja suuri rahan tarjonta tarkoittaa suurta potentiaalista valuutan ulosvirtaa.

Vaihtotaseen pitkäaikainen vaje näkyy yleensä pienenä valuuttavarantona. Valuuttavarannot ovat vähäiset Intiassa, Indonesiassa ja Turkissa. Latinalaisen Amerikan maista, joissa vaihtotaseet ovat olleet pitkään negatiivisia, alhaisimmat varannot ovat Chilessä, Columbiassa ja Meksikossa.

Kehittyvien talouksien ulkoinen velka

3. Valuuttakurssi

Valuutan arvoa mitataan yleisesti suhteessa dollariin tai kauppakumppaneiden valuutoista rakennettuun koriin, jolloin puhutaan efektiivisestä valuuttakurssista. Vertaamme kehittyvien talouksien valuuttoja dollariin, koska markkinoiden huoli on nimenomaan dollarin vahvistuminen. Dollarin vahvistuminen nostaa dollarimääräisten vastuiden arvoa ja dollarissa hinnoiteltujen raaka-aineiden kuten öljyn hintaa.

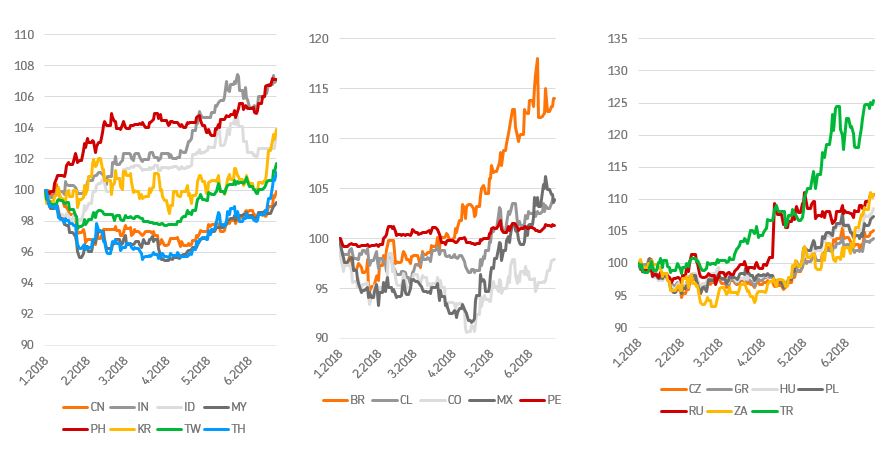

Turkissa tilanne on edennyt kriisivaiheeseen, kun sen valuutta on heikentynyt vuoden alusta yli 20%. Turkin talouspolitiikka on niin kevyttä, että koronnostosta huolimatta valuutan vakautumista on edel-leenkin vaikea ennustaa. Latinalaisen Amerikan kaikki valuutat ovat heikentyneet huhtikuun jälkeen, eniten Brasilian valuutta noin 10%. Aasiassa valuutan heikkenemiset ovat olleet maltillisia. Eniten Aasiassa ovat heikentyneet Intian, Filippiinien ja Indonesia valuutat.

Kehittyvien talouksien valuutat dollaria vastaan (kasvaa = heikkenee)

Johtopäätökset

Tämän hetken markkinoiden epävarmuus kiteytyy dollarin kallistumiseen. Vaihtotase-, velka- ja inflaatio-ongelmat ovat olleet tiedossa, mutta dollarin kallistuminen on saanut nämä ongelmat näyttäytymään huonossa valossa. Dollarin kallistuminen ratkaisee, miten pitkälle valuuttojen heikkeneminen etenee.

Dollarin kallistuessa inflaatiosta kärsivien talouksien inflaatio kiihtyy tuontihintojen kuten öljyn hinnan noustessa, ja maksutaseongelmista kärsivien talouksien valuuttasitoumusten maksaminen kallistuu rahoituskustannusten noustessa.

Inflaatioriski on koholla Intiassa, Filippiineillä, Turkissa ja Etelä-Afrikassa. Samat maat kärsivät myös vaihtotaseen alijäämistä. Lähes samantyyppisessä tilanteessa ovat Indonesia, Columbia ja Meksiko. Indonesian ja Turkin ongelma on lisäksi nopeasti kasvanut ulkomainen velka. Korkea ulkomainen velka on Malesiassa ja Chilessä.

Poliittinen riski on suurin Turkissa ja Filippiineillä, joissa poliittinen johto pyrkii saavuttamaan kasvua kaikin keinoin. Valuuttojen heikentyminen on edennyt kriisivaiheeseen vain Turkissa. Turkin tilanne on vaikein, koska se kärsii kaikista ongelmista.

Lyhenteet: CN=Kiina, IN=Intia, ID=Indonesia, MY=Malesia, PH=Filippiinit, KR=E-Korea, TW=Taiwan, TH=Thaimaa, BR=Brasilia, CL=Chile, CO=Columbia, MX=Meksiko, PE=Peru, CZ=Tsekki, GR=Kreikka, HU=Unkari, PL=Puola, RU=Venäjä, ZA=E-Afrikka, TR=Turkki

Kirjoittaja Jussi Hyöty toimii kvantitatiivisena strategina OP Varallisuudenhoidossa.

Kirjoittaja Jussi Hyöty toimii strategina OP Varainhoidossa.