Kehittyvien osakemarkkinoiden uusi tuleminen

Tammikuun loppupuolella sijoitusmarkkinoiden huomio kiinnittyi hetkeksi erikoiseen ilmiöön, joka sai alkunsa internetin sijoittajafoorumilta. Joukko yksityissijoittajia onnistui horjuttamaan muutamaa isoa hedge-rahastoa, ja tätä säikähdettiin markkinoilla hetkeksi laajemminkin. Varsin nopeasti oikeasti suunnan määrittävät tekijät, eli koronan taltuttaminen ja elvytyksen luoma kasvulupaus, palasivat kuitenkin markkinoiden keskiöön. Kehittyvät markkinat näyttää kehityksen suurimmalle hyötyjälle.

Tammikuu alkoi sijoitusmarkkinoilla positiivisissa tunnelmissa. Rokoteoptimismi ja toive elämän normalisoitumisesta elää markkinoilla vahvana ja kun siihen yhdistää valtioiden ja keskuspankkien yhteistoimet koronavahinkojen minimoimiseksi, on sijoittajien positiivisuudelle katetta. Koronatilanne on toki edelleen globaalilla tasolla hyvin vakava, mutta vuodenvaihteen molemmin puolin tehdyt toimenpiteet ovat jarruttaneet taudin leviämistä ja tartuntamäärät ovat nyt selvästi matalammalla tasolla kuin vielä joulukuun alussa. Nämä jarruttamistoimet aiheuttavat kuitenkin kustannuksia kasvun heikkenemisen muodossa. Alkuvuosi näyttääkin talouskasvumielessä aika heikolta, erityisesti Euroopassa, jossa sulkutoimet ovat olleet varsin laajoja.

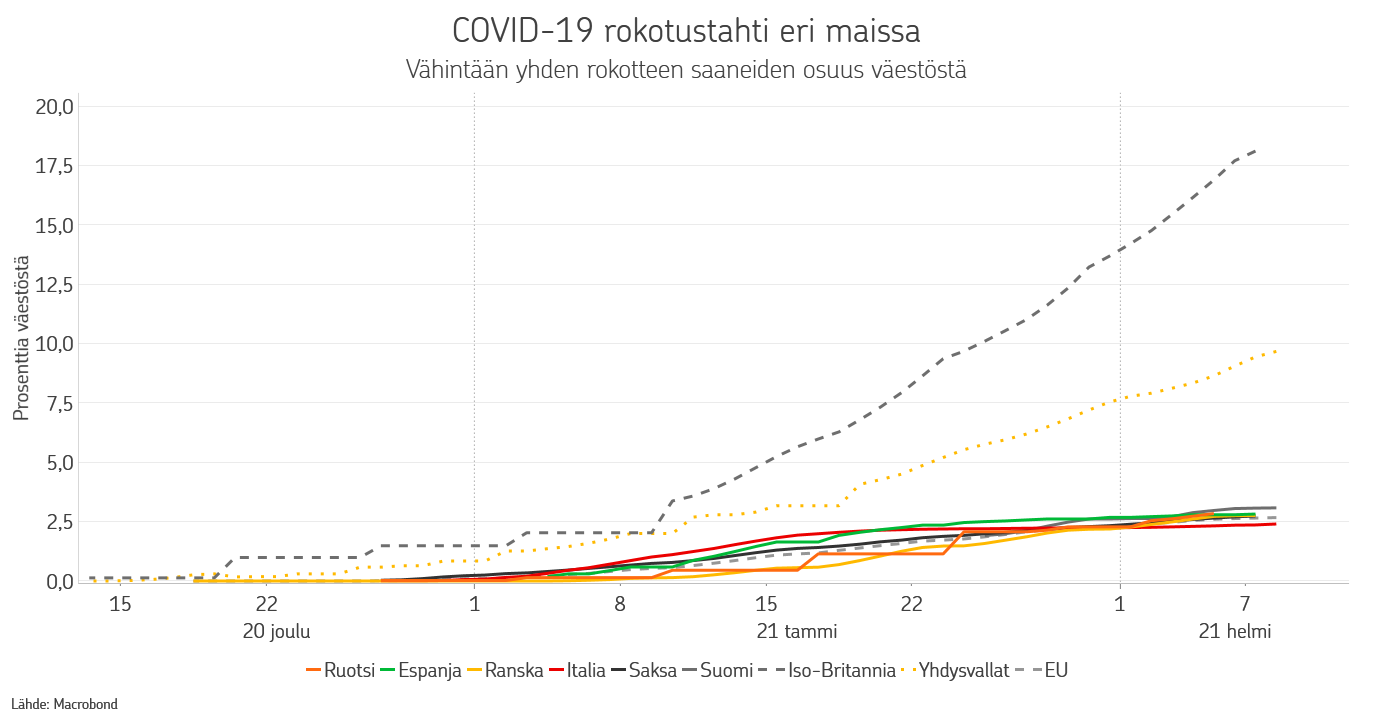

Kasvuvaikutukset ovat kuitenkin ohimeneviä, ja sijoittajat ovat kykeneviä katsomaan niiden ohi, pidemmälle kevääseen ja kesään. Tässä vaiheessa rokotusten kattavuus alkaa todennäköisesti olla sitä luokkaa, että rajoituksia voidaan purkaa, etenkin mikäli eniten sairaalakapasiteettia sitovat riskiryhmät on pääosin rokotettu. Vaikka Euroopassa rokotustahti on huolestuttavan hidas, on mm. Yhdysvallat edennyt jo varsin hyvää tahtia. Nopeus olisikin valttia, jotta virus ei ehtisi muuntua, ja myös siksi, että sulkutoimien aiheuttamat talousvaikutukset jäisivät mahdollisimman pieniksi.

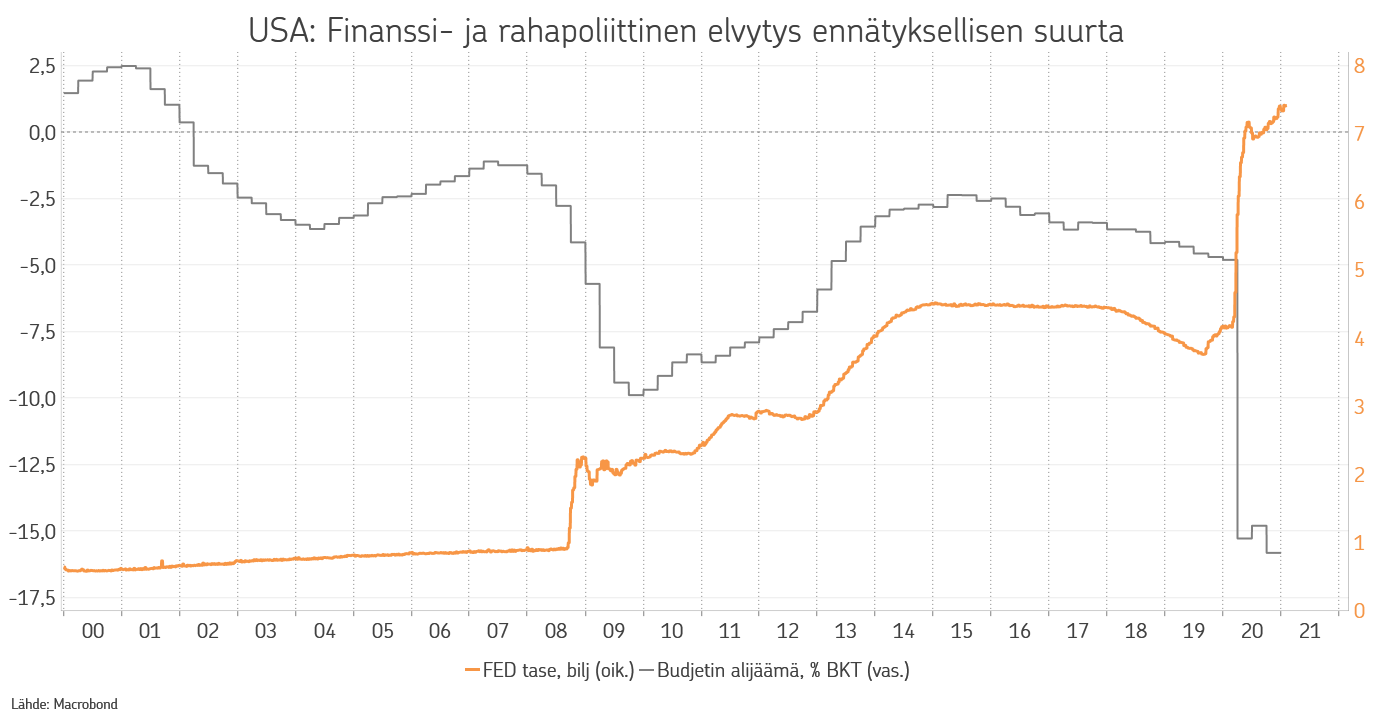

Negatiivisten talousvaikutusten minimoimiseksi on viimeisen vuoden ajan nähty aivan ennennäkemättömän suuria elvytystoimia yhteistyössä valtioiden ja keskuspankkien taholta. Toiminta eroaa finanssikriisin jälkeisestä ajasta siinä, että nyt myös valtiot ovat sitoutuneet elvytykseen velkaantumalla erittäin isosti, ja juuri tämä on todennäköisesti ratkaiseva tekijä tulevaisuutta ajatellen. Finanssikriisin jälkeen keskuspankit elvyttivät voimakkaasti, mutta valtiot tekivät säästötoimia, joilla oli vastakkainen vaikutus. Nyt molemmat työntävät samaan suuntaan, minkä seurauksena kasvu voikin lähteä yllättävän kovaan laukkaan, kun normalisoituminen alkaa. Ehkäpä näemme jopa inflaation paluun.

Voimakas elvytys ja rutkasti kasvanut likviditeetti ovat aivan ilmeisinä tekijöinä auttaneet sijoitusmarkkinat enemmän kuin vain toipumaan viime kevään ahdingosta. Tarjoavathan nämä yhdessä koronapandemian helpottamisen myötä tien aiempaa vahvempaan kasvuun. Lisäksi korkotason mataluus nyt ja tulevaisuudessa siivittää omalta osaltaan muut omaisuuslajit, kuten osakkeet ja reaaliomaisuuden, aiempaa korkeammalle.

Osakemarkkinoilla kehitys on ollut hyvin vahvaa jo useamman kuukauden ja sen myötä arvostukset ovat nousseet markkinoiden keskimääräisiä tasoja korkeammaksi. Siksi onkin luonnollista, että aika ajoin sijoittajat huolestuvat tilanteesta, vaikka tuloskasvu onkin paranemassa helpottaen arvostusongelmaa aikanaan. Yksi huolestumisen paikka oli tarjolla tammikuun lopussa, kun eräältä internetin keskustelufoorumilta lähti liikkeelle koordinoitu ostoryntäys muutamaan hyvin vahvasti lyhyeksi myytyyn yhtiöön. Toiminnalla saatiin ajettua muutama hedge-rahasto vaikeuksiin ja isoihin tappioihin. Vaikka itse toiminta kohdistui pieneen joukkoon yhtiöitä ja rahastoja, eikä sillä ollut laajempia markkinavaikutuksia, heräsi monille ajatuksia, että tämä on kuin toisinto vuosituhannen vaihteen it-kuplasta. Elvytyksen sivutuotteena kuplia voikin muodostua helposti. Toistaiseksi ilmiö näyttää kuitenkin varsin rajatulta eikä se kohdistu koko laajaan osakemarkkinaan. On markkinoilla toki yhtiöitä ja omaisuuslajeja, joiden arvostuksia on mahdoton perustella ainakaan millään perinteisellä mittarilla, mutta koko markkinan tasolla näin pitkällä ei vielä olla.

Yksi alue, joka tässä tilanteessa näyttää kuitenkin hyvin positiiviselta, on kehittyvät osakemarkkinat. Ympäristössä, jossa globaali kasvu on elvytyksen ja rokotusten turvin paranemassa kesää kohti mennessä, ja todennäköisesti ylittämässä trendikasvun seuraavan parin vuoden aikana, näyttävät kasvuherkät alueet houkuttelevilta. Kehittyvien markkinoiden puolesta puhuukin juuri se, että ne hyötyvät keskimääräistä enemmän globaalin kasvun paluusta. Kehittyvien osakemarkkinoiden merkittävimmillä alueilla, Aasiassa ml. Kiina, pandemianhoito on ollut ensiluokkaisen hyvää ja siten maat ja yritykset ovat valmiina kasvun kiihtymiseen. Kiinan kotimainen kasvu on myös tukevalla pohjalla, mikä heijastelee kehitystä koko laajaan Aasiaan.

Kehittyvillä markkinoilla yritysten tulosennusteet ja näkymät ovat kääntäneet vahvasti ylöspäin. Samaan aikaan markkinoiden arvostusero suhteessa kilpailijoihinsa on vain kasvanut, tehden kehittyvistä markkinoista suhteellisesti aiempaa houkuttelevamman. Alueen osakemarkkinoiden toimialarakenne on myös kehittynyt moderniin suuntaan. Nykyisellään teknologia on suurin sektori aiemman raaka-aineriippuvuuden pienennyttyä selvästi, minkä seurauksena potentiaalia kasvulle on aiempaa enemmän.

OP Varainhoidon osakeallokaatiossa kehittyvät markkinat on suurin maantieteellinen ylipaino. Uskomme, että viime aikojen hyvästä kehityksestä huolimatta tilaa nousulle on edelleen. Nyt voi hyvin olla käsillä kehittyvien markkinoiden uusi nousu monen vuoden heikohkon kehityksen jälkeen.

OP Varainhoidon kokonaisallokaatiossa pidämme edelleen osakkeet ylipainossa. Olemme viime syksyn aikana kasvattaneet osakkeiden painotuksia erityisesti Yhdysvaltain ulkopuolella. Nyt kohdistamme sijoituksia pienemmän kokoluokan sekä syklisten toimialojen yhtiöihin. Pidämme todennäköisenä, että osakkeiden nousu jatkuu edelleen, mutta aiempaa laajapohjaisempana. Uskomme, että vetovastuu siirtyy ainakin hetkellisesti Yhdysvaltain ulkopuolelle, syklisemmille ja matalamman arvostuksen sektoreille ja markkinoille.

Lisätietoja OP Varainhoidosta ja sen tuottamista markkinainformaatioista:

OP Varainhoito Oy (jäljempänä ”OP Varainhoito”) on OP Ryhmään kuuluva sijoituspalveluyritys, jonka toimintaa valvoo Finanssivalvonta. OP Varainhoito tarjoaa omaisuudenhoitopalveluita instituutioille ja muille yhteisöille sekä varakkaille yksityishenkilöille. OP Varainhoito voi toimia myös OP-Rahastojen salkunhoitajana. Tämä OP Varainhoidon laatima materiaali on yleistä markkinainformaatiota, joka ei täytä riippumattoman sijoitustutkimuksen edellytyksiä. OP Ryhmässä riippumatonta sijoitustutkimusta tuottaa OP Yrityspankki Oyj. Materiaali on tarkoitettu vain OP Varainhoidon asiakkaiden yksityiseen käyttöön ja sen kopioiminen, julkaiseminen tai levittäminen ilman OP Varainhoidon kirjallista lupaa ei ole sallittua. Esityksen perustuu julkisiin lähteisiin ja informaatioon, joita OP Varainhoito pitää luotettavana. Tämä ei kuitenkaan sulje pois mahdollisuutta, että esitetyt tiedot eivät kaikilta osin olisi täydellisiä ja virheettömiä. OP Varainhoito tai sen palveluksessa oleva henkilökunta eivät vastaa esityksestä ja näiltä sivuilta saatavan muun informaation perusteella tehtyjen sijoituspäätösten taloudellisesta tuloksesta tai muista vahingoista, joita esityksestä saadun informaation käytöstä mahdollisesti aiheutuu. Tätä esitystä ei tule pitää sijoitusneuvona, tarjouksena ostaa tai merkitä mitään arvopapereita, eikä kehotuksena yksittäisen sijoituksen toteuttamiseen.

Kirjoittaja Patrik Moring toimii OP Varainhoidossa strategina ja salkunhoitajana keskittyen pääosin osakesijoituksiin. Patrik on toiminut sijoitusten parissa vuodesta 2000 lähtien.