Kehittyvien talouksien velka kasvaa

Viimeiset kolme taantumaa ovat olleet: .com-osakekupla vuonna 2000, Yhdysvaltain asuntolainakupla 2008 ja Euroopan valtionlainakupla 2012. Yhteistä näille taantumille on rahoitusmarkkinoiden ylikuumentuminen. Viimevuosina suhdanneriski on syntynyt selvästi enemmän omaisuusarvojen kuin kuluttajahintojen liian nopeasta noususta. Tästä huolimatta keskuspankeissa seurataan pääosin kuluttajahintoja, ja itseasiassa kevyellä rahapolitiikalla kiihdytetään omaisuusarvojen nousua. Velkakriisin jälkeen velkaantuneisuuden kasvu on ollut jälleen nopeaa, erityisen nopeaa se on ollut kehittyvissä talouksissa. Kun keskuspankit pienentävät aktiivisesti velan riskilisiä, velan riskiä ei hinnoitella riittävästi. Seuraava kriisi syntyykin todennäköisesti velkamarkkinoilla.

Kiinan nopea velkaantuminen on vertaansa vailla, joten sen käänteet ovat globaalin talouden ytimessä. Kaksi muuta kriittisesti velkaantunutta taloutta ovat Kreikka ja Etelä-Korea. Alhainen kokonaisvelka on Indonesiassa, Meksikossa ja Venäjällä. Samaan joukkoon kuuluvat myös Filippiinit, joista on saatavilla heikommin velkadataa. Kotitalouksien velka on edellä mainittujen lisäksi alhainen myös Intiassa ja Turkissa, mutta Intian julkinen sektori ja Turkin yrityssektori ovat velkaantuneita Käsittelimme edellisessä kehittyvien markkinoiden blogissamme pitkän aikavälin kasvun ajureita ja nyt keskitymme keskipitkän aikavälin rahoitussuhdanteeseen.

IIF:n (Institute of International Finance) mukaan velka on kasvanut kymmenessä vuodessa kehittyneissä maissa $ 174 biljoonaan 145 biljoonasta ja kehittyvissä maissa $ 63 biljoonaan 21 biljoonasta. Kehittyneiden maiden velka on kasvanut 24%-yksikköä / bkt, kun taas kehittyvien talouksien velka on kasvanut jopa 64%-yksikköä / bkt.

Talouspolitiikassa on unohdettu kurinalainen pitkänaikavälin tavoite, jonka mukaan puskureita kasvatetaan nousukaudella ja käytetään laskukaudella. Lähes kaikkien maiden velkaantuneisuus on kasvanut nykyisen harvinaisen pitkän nousukauden aikana. Velkaantumisessa olennaista ei ole vain velan taso suhteessa maksukykyyn vaan myös velkaantumisen vauhti.

Velanmaksukyvyn yleisenä mittarina käytetään talouden kokoa (bkt), minkä takia velkaantuneisuus ilmoitetaan suhteessa bkt:hen. Mitä nopeampi on talouden nimelliskasvu, sitä suurempi on velkakapasiteetti. Velkakapasiteetti riippuu myös talouden kehittyneisyydestä. Mitä kehittyneempi talous on, sitä enemmän se kestää velkaa. Tästä syystä kehittyvät taloudet kestävät heikommin velkaa kuin kehittyneet.

Velka voi olla kotimaista tai ulkoista. Usein sanotaan, ettei velan määrällä ole väliä, jos se on kotimaista. Olennaista velkaantuneisuudessa on se, miten kannattavasti velka on sijoitettu. Liiallinen velka on kirjattava jossain vaiheessa alas. Kun velka kirjataan alas, syntyy tappioita, jotka heikentävät talouskasvua.

Kotimaisessa velassa alaskirjauksen tekee kotimainen rahoittaja ja ulkomaisessa velassa ulkomainen rahoittaja. Ulkomaista velkaa pidetään vaarallisempana kuin kotimaista, koska se voi synnyttää valuuttapaon eli valuuttakriisin. Ulkoinen rahoittaja on kuitenkin kotimaista kriittisempi velan kasvun suhteen, jolloin ulkomainen velkaantuneisuus ei pääse niin pitkälle kuin kotimainen. Kotimainen velka on lopulta vaarallisinta.

1. Budjetin tasapaino

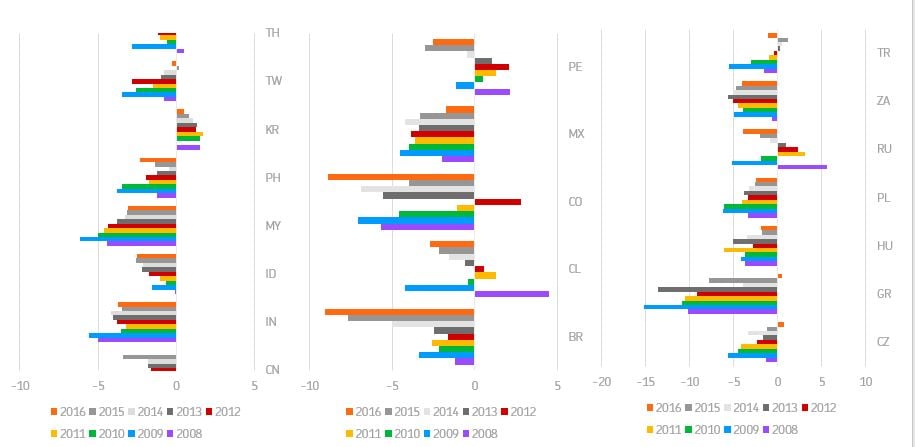

Pääsääntöisesti finanssikriisin jälkeen budjetit ovat olleet negatiivisia, eli valtiot ovat jatkaneet velkaantumistaan. Vain Korean budjetti on ollut pitkäaikaisesti positiivinen. Useampia positiivisia vuosia on ollut Perulla, Chilellä, Turkilla ja Venäjällä, mutta myös kaikkien näiden maiden budjetit ovat nyt negatiivisia. Brasilian budjetin alijäämä on suurin.

2. Sektorivelka

Yksiselitteistä velkaantuneisuuden enimmäismäärää ei ole, mutta muutamia ohjeellisia raja-arvoja on olemassa. Reinhart ja Rogoff arvioivat kiistanalaisessa tutkimuksessaan kasvun hidastuvan julkisen velan saavuttaessa 90% / bkt. Useat maat (Japani, Espanja, Thaimaa) ovat ajautuneet kriisiin koko-naisvelan saavutettua noin 200% / bkt.

Olennaista velan kestävyyden arvioinnissa on velkaantuneisuuden vauhti. Mitä nopeammin talous velkaantuu sitä todennäköisemmin riskit on arvioitu puutteellisesti. Jos velka kasvaa yli 30%-yksikköä / bkt viidessä vuodessa, talous ajautuu todennäköisesti kriisiin.

Kokonaisvelka on hyvä velan mittari, koska tarpeen vaatiessa julkinen sektori voi kasvattaa velkaansa yksityisen sektorin pienentäessä velkaansa. Tällaisessa sektoreiden välisessä kompensaatiossa voidaan estää talouden liiallinen hidastuminen ja siten velanmaksukyvyn heikkeneminen.

Kun velka kasvaa riittävästi, velanhoito vie yhä suuremman osan kassavirroista ja kasvu hidastuu. Tarkastelemalla sektorivelkoja saadaan viitteitä sektoreitten näkymistä: kotitalouksien velkaantuminen vaikuttaa kulutukseen, yritysten velka tuotantoon ja julkinen velka elvytysmahdollisuuksiin.

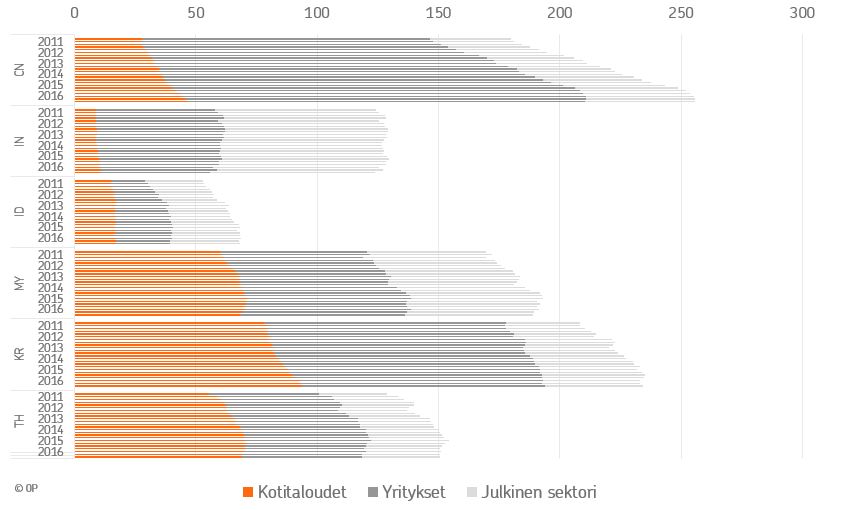

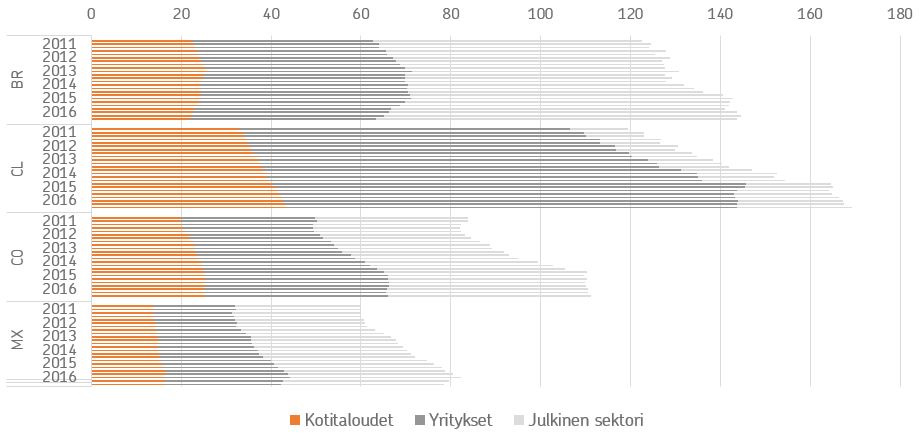

Yleisesti velkatietoja on saatavilla huonosti sektoreittain. Kuva 2 on hyvä apuväline, kun sijoittajat luovivat turvallisemmille vesille seuraavassa velkakriisissä (Lähde: BIS).

Kotitalouksien velka

Halutuin kehittyvien markkinoiden sijoituskohde on kotitalouksien kulutus. Kehittyvien talouksien kulutuksen oletetaan kasvavan trendin omaisesti suhteellisen riippumatta suhdanteista. Tällainen kohde on ihanteellinen sijoittajalle, koska siinä yhdistyvät harvinaisella tavalla alhainen suhdanneriski ja vahva kasvu. Suhdanneriski on kuitenkin alhainen vain, jos velka on alhainen.

Korkea kotitalouksien velka on Etelä-Koreassa, Malesiassa ja Thaimaassa. Etelä-Korean kotitalouksien velka on selvästi korkein, mutta niin on velanmaksukykykin. Nopeimmin velkaantuva kotitaloussektori on Kiinassa, jossa asuntorakentaminen on ollut keskeinen talouskasvun ajuri. Kasvun varjopuolena on koti-talouksien velkaantuminen, joka leikkaa kotitalouksien kulutusvoimaa.

Alhainen kotitalouksien velka on Intiassa, Indonesiassa, Meksikossa, Venäjällä ja Turkissa, joissa velka on alle 20% / bkt. Intiassa ja Indonesiassa talouden nimelliskasvu on ollut vahvaa, joten velan rasitus on pieni.

Yrityssektorin velka

Yrityssektorin velkaantuneisuus on riskisijoittajan ytimessä, koska se heijastuu suoraan osakkeiden ja lainojen riskiin. Kotitalous- ja julkisen sektorin velkaantuneisuus vaikuttavat sijoittajan riskiin sitä vastoin todennäköisimmin talouskasvun hidastumisen kautta.

Erityisesti Kiinassa mutta myös Etelä-Koreassa ja Chilessä yrityssektorin velka on korkealla. Turkissa sekä budjetti- että rahapolitiikka ovat erittäin kevyttä, mikä velkaannuttaa nopeasti yrityssektoria.

Matala yritysvelka on erityisesti Indonesiassa ja Meksikossa. Talouskriiseistä toipuvien Brasilian ja Etelä-Afrikan yrityssektoreilla on suhteellisen vähän velkaa, mikä voi luoda mahdollisuuksia sijoittajien huomion kohdistuessa kansantalouden ongelmiin.

Julkisen sektorin velka

Yksi maa ylittää selvästi ja kaksi maata ovat lähellä Reinhartin ja Rogoffin 90% / bkt rajaa. Kreikan en-nätystasolla, 180% / bkt, oleva velka odottaa ratkaisuaan. Intian yksityisen sektorin alhaisen velan kääntöpuolella on julkisen sektorin korkea 70 % / bkt velka. Intian valtio tukee yksityistä sektori pitämällä energian hintaa alhaalla, jolloin Intian valtion menot kasvavat öljyn hinnan noustessa. Brasilin julkinen sektori on velkaantunut nopeasti, 80% / bkt, valtion elvyttäessä kriisiin ajautunutta taloutta. Julkinen velka on kasvanut yleisesti nopeimmin Latinalaisessa Amerikassa.

Julkisella sektorilla on velkakapasiteettia Indonesiassa, Thaimaassa, Chilessä, Meksikossa, Turkissa ja Venäjällä. Näissä maissa velkaantuneisuus on noin 30% / bkt. Venäjän valtion velka on alle 20% / bkt.

3. Johtopäätökset

Kiinan yrityssektori on velkaantunut, ja kotitalous- ja julkinen sektori velkaantuvat nopeasti. Velkaantuminen näkyy sen omassa ja kauppakumppanien taloudessa kasvun hidastumisena. Kiinan lisäksi 200% / bkt rajan ovat ylittäneet Kreikka ja Etelä-Korea. Lähellä rajaa on Malesia. Velkaantuneisuuden nopeusrajoituksen, 30%-yksikköä / bkt viidessä vuodessa, ovat rikkoneet Kiina, Chile, Colombia.

Velan suhteen spartalaisia talouksia ovat Indonesia, Meksiko ja Venäjä. Samaan joukkoon kuuluvat myös Filippiinit. Myös Intian ja Turkin kokonaisvelka on alhainen, mutta Intian julkinen sektori on velkaantunut, ja Turkin yrityssektori velkaantuu nopeasti.

Seuraavassa blogissa käsittelemme inflaatiota. Inflaatiolla voidaan parantaa velanhoitokykyä, mutta sen karkaaminen käsistä johtaa valuuttaromahdukseen.

Velkaantuneisuus sektoreittain (% Bkt): Aasia, Latinalainen Amerikka, Eurooppa-Afrikka

Lyhenteet: CN=Kiina, IN=Intia, ID=Indonesia, MY=Malesia, PH=Filippiinit, KR=E-Korea, TW=Taiwan, TH=Thaimaa, BR=Brasilia, CL=Chile, CO=Columbia, MX=Meksiko, PE=Peru, CZ=Tsekki, GR=Kreikka, HU=Unkari, PL=Puola, RU=Venäjä, ZA=E-Afrikka, TR=Turkki

Kirjoittaja Jussi Hyöty toimii kvantitatiivisena strategina OP Varallisuudenhoidossa.

Kirjoittaja Jussi Hyöty toimii strategina OP Varainhoidossa.