Keskuspankkien ilokaasu lieventää pelkoja, mutta riittääkö se?

Kauppasota Yhdysvaltain ja Kiinan välillä uhkaa edelleen maailmantalouden kasvunäkymiä ja talousluvut ovat jatkaneet hetkellisen helpotuksen jälkeen uudelleen heikompaan suuntaan. Siitä huolimatta sijoitusmarkkinoiden tunnelmat heilahtivat toukokuun heikkoudesta kesäkuun vahvuuteen hyvin nopeasti. Odotus rahapolitiikan edelleen kevenemisestä on selkeimmin tunnelmanmuutoksen taustalla.

Kauppasota on laajentunut yhä uusille alueille eikä rajoitu enää vain kauppataseiden tarkasteluun. Yhdysvallat iski suoraan Kiinan kasvun sydämeen ottamalla Huawein, Kiinan teknologiaylpeyden, rajoitustoimiensa kohteeksi. Nimellisesti syynä on kansallinen turvallisuus, mutta presidentti Trumpinkin suulla Huaweita koskevia rajoitteita voidaan tarkastella osana kauppaneuvotteluja. Luonnollisesti Kiina on vastannut toimiin. Valmistelussa on ns. musta lista, jolle kerätään epäluotettavia yrityksiä, jotka pyrkivät Kiinan tulkinnan mukaan epäkaupallisin perustein rajoittamaan kiinalaisten yritysten toimintaa. Tämän tyyppiset toimet ovat ongelmallisia siksi, että ne osuvat suoraan suurimpien yritysten liikevaihtoihin ja tuloksiin ja rapauttavat siksi tuloskuntoa nopeammin kuin yleisen epävarmuuden kautta tuleva heikkeneminen.

Huhtikuussa näytti, että Kiinan tekemä elvytys riittäisi kääntämään talousaktiviteetin suunnan parempaan, mutta kehitys touko- ja kesäkuussa on jatkanut uudelleen heikompaan suuntaan. Elvytyksen teho ei ole riittänyt syrjäyttämään kauppasodasta tulevia epävarmuuksia. Myös Yhdysvalloissa viimeaikaiset talousluvut, kuten teollisuuden luottamus, ovat jatkaneet heikkenemistään. Kesäkuun puolessa välissä 600 yritystä julkaisi vetoomuksen kauppasodan päättämiseksi. Haitta yritysten toiminnalle on suuri. Vaarana on, että yritykset lähtevät leikkaamaan kauppasodan vuoksi nousevia kustannuksia, jolloin hyvä työllisyystilanne kääntyisi heikommaksi. Työllisyys ja kuluttajien tilanne on tällä hetkellä kirkkain valopilkku taloudessa, sekä Yhdysvalloissa, että Euroopassa.

Synkeän näköinen ympäristö heijastui toukokuussa sijoitusmarkkinoille heikkoutena. Osakemarkkinat olivat laskussa, ensimmäistä kertaa kuluvan vuoden aikana, hyvin laajalla rintamalla. Toukokuun alun ja kesäkuun alun välisenä aikana maailman osakemarkkinat laskivat noin 6 % euroissa tarkasteltuna. Toki alkuvuoden aikana kurssinousua on nähty huiman paljon enemmän ja pieni hengähdys sopi hyvin kuvioon. Samaan aikaan korkomarkkinoilla nähty voimakas lasku kuitenkin kertoo, että markkinoilla on huolestuttu kasvun jatkumisesta.

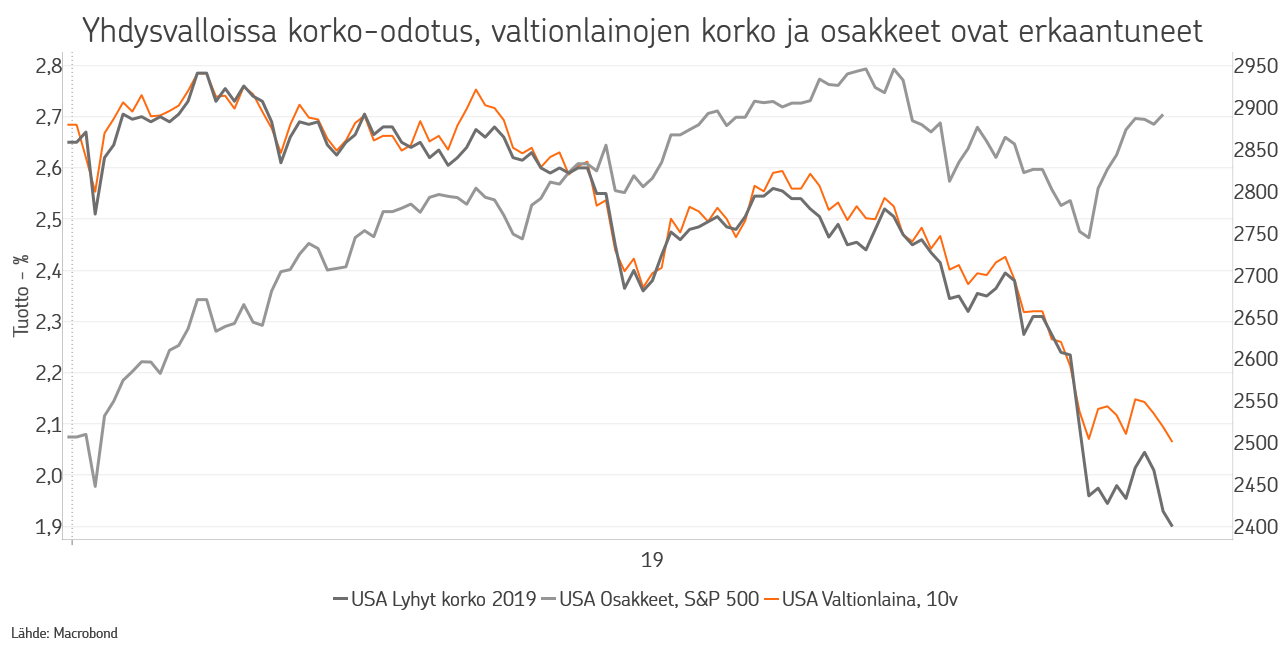

Hieman yllättävää on kuitenkin ollut se, että vaikka mikään ei varsinaisesti ole muuttunut, on kesäkuussa nähty huojentunut palautuminen toukokuun synkkyydestä. Tämän taustalla on jälleen kerran sama tekijä, joka on ajanut markkinoita viime vuodet, eli keskuspankit. Rahapolitiikka on markkinaodotuksissa kevenemässä edelleen. Tällä hetkellä markkinaodotus Yhdysvaltain keskuspankki Fedin toimille on peräti kolme koronlaskua kuluvan vuoden aikana. Vertailun vuoksi, vuosi sitten markkinoilla odotettiin Fedin nostavan korkoa neljä kertaa tämän vuoden aikana.

Matala korkotaso tukee riskillisempiä sijoitusluokkia, koska sijoittajat tarvitsevat tuottoa ja kun vaihtoehdot ovat vähissä joudutaan siirtymään luokkiin, joissa tuottopotentiaalia ja riskiä on enemmän. Tämä liike on ollut käynnissä jo vuosia. Ja tulee mitä luultavimmin jatkumaan edelleen, koska korkotaso ei näytä pääsevän nousuun.

Mieleen tulee kuitenkin, että miksi korkoa lasketaan? Oleellista markkinakehityksen osalta on, että onko talouskasvu oikeasti ajautumassa kohti taantumaa, vai ovatko keskuspankit vakauttamassa kehitystä jo etukäteen, ettei taantumaan edes ajauduttaisi. Jälkimmäisiä tapahtumia, joissa keskuspankki olisi onnistunut rakentamaan pehmeän laskeutumisen, on nähty vain kerran, vuonna 1995. Tällöin Fed laski korkoa kolme kertaa estäen talouden hidastumisen taantumaan ja mahdollistaen kasvun jatkumisen vielä muutaman vuoden.

Hidastuvassa talousympäristössä sijoitussykli voi jatkua elvyttävän rahapolitiikan ja finanssipolitiikan avulla, mutta ei loputtomiin. Mikäli keskuspankit onnistuvat estämään talouskasvun hidastumisen voi sijoitusmarkkinoiden hyvä kehitys saada vielä reilustikin lisäaikaa. Nykyisessä maailmassa, jossa sijoittajat ovat tuottojen metsästyksen huumassa ajautuneet riskillisempiin omaisuuslajeihin, kuin missä luonnollisesti olisivat, voi tämä kehityskulku lopulta osoittautua vaikeammaksi, kuin maltillinen taantuma. Kasvun jatkuminen johtaa nimittäin ennen pitkää inflaation kiihtymiseen, mihin sijoittajat eivät ole ollenkaan varautuneita. Tämä tarkoittaisi kiristyvää rahapolitiikkaa ja nousevia korkoja, minkä seurauksena vähempiriskisiä sijoituskohteita olisi taas tarjolla. Viime syksynä nähty kehitys oli esimakua tällaisesta.

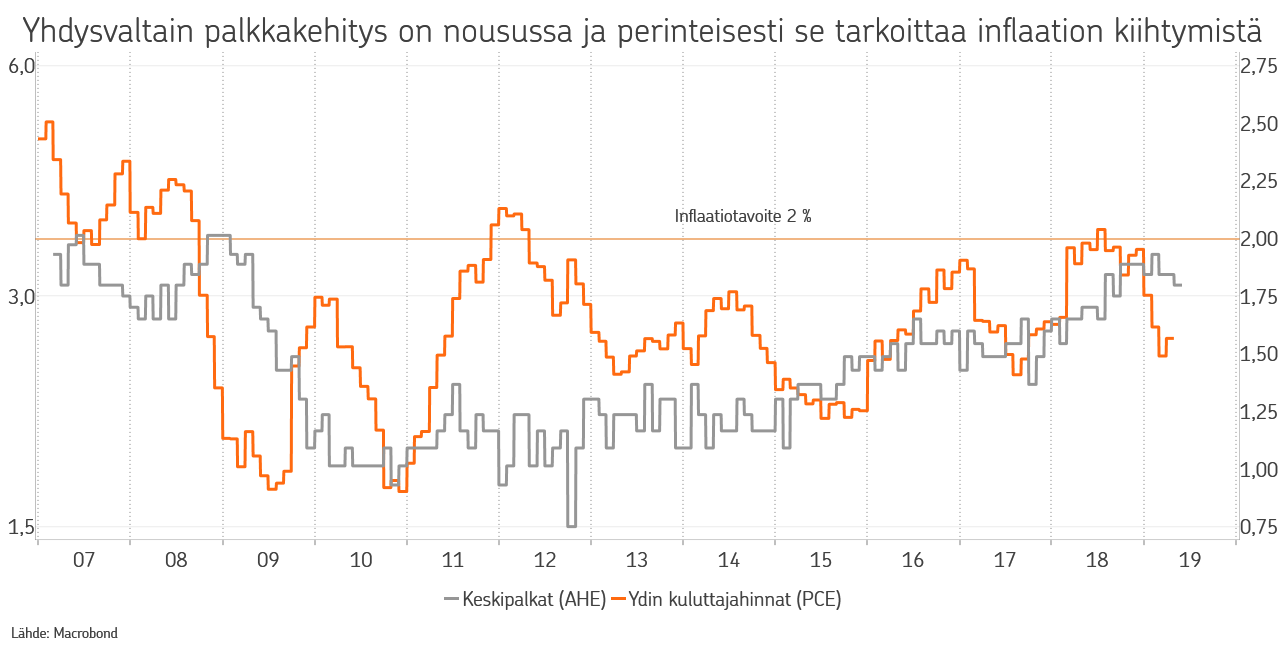

Toistaiseksi markkinariskit ovat mielestämme tasapainossa. Kasvunäkymät ovat sumuiset pitkälti kauppasodan vuoksi, mutta elvytyksellä tilanne voi korjaantua tai ainakin sillä voidaan kasvattaa sijoitusmarkkinoiden kestävyyttä tilanteeseen. Varoituslippuna voi kuitenkin pitää sitä, että palkkakustannukset ovat nousussa ja perinteisesti se on johtanut inflaation nousuun.

Vaikka riskit eivät ole valtavat juuri nyt, on sijoittajien hyvä pitää mielessä, että rahapolitiikalla ei voi kannatella sijoitusmarkkinoita, jos kasvu oikeasti hajoaa. Fakta on myös, että rahapolitiikka muuttuu, jos inflaationäkymä muuttuu ja markkinoiden tuki voi tällaisessa tilanteessa kadota. Pahin skenaario olisi inflaation kiihtyminen tilanteessa, jossa talouskasvu on ajautumassa taantumaan. Toistaiseksi sekä taantuman lähestyminen, että inflaation kiihtyminen ovat uhkakuvia, eivätkä vaikuta olevan realisoitumassa lähiaikoina, vaikka mahdotonta sekään ei ole.

OP Varainhoidon allokaatiossa olemme varautuneet levottomuuden kasvuun. Maaliskuun lopussa kotiutimme alkuvuoden osakeylipainosta saadut voitot. Pidämme toistaiseksi osakkeet neutraalipainossa ja olemme valmiudessa reagoimaan markkinatilanteen muutoksiin. Osakkeiden sisällä olemme nostaneet matalan volatiliteetin sektoreiden painotuksia. Lisäksi suuntaamme painotuksia laadukkaisiin yhtiöihin kaikilla markkina-alueilla. Euroopassa pidämme sijoituksemme terveydenhuoltosektorille sekä erittäin matalasti arvostettuihin pankkeihin. Koroissa kohdistamme suuren osan sijoituksista euroalueen ulkopuolelle. Lisäksi ylipainotamme kehittyviä markkinoita.

Kirjoittaja Patrik Moring toimii OP Varainhoidossa strategina ja salkunhoitajana keskittyen pääosin osakesijoituksiin. Patrik on toiminut sijoitusten parissa vuodesta 2000 lähtien.