Keskuspankkiirien heräämisestä päänvaivaa sijoitusmarkkinoille

Keskuspankkiirit näyttävät vihdoin heräävän globaalisti kohentuneeseen taloustilanteeseen ja ovat puheiden ja osin tekojenkin osalta siirtymässä hitaasti kohti normaalitilaa taloutta tukevissa toimissaan. Miten merkittävää tämä muutos on sijoitusmarkkinoiden näkökulmasta?

Globaali taloustilanne on ollut hyvällä uralla viime kesästä asti kohennuttuaan finanssikriisin jälkeisenä aikana varsin hitaasti. Keskuspankkiirit ovat kesän mittaan muuttaneet aiemmin erittäin varovaisia lausuntojaan suuntaan, joka osoittaa pankkiirien miettivän onko nykyinen erittäin löyhä rahapolitiikka edelleen tarpeellinen. Muutama keskuspankki on puolestaan jo ryhtynyt sanoista tekoihin ja nostanut ohjauskorkojaan.

Sijoitusmarkkinat ovat nauttineet ennennäkemättömästä rahapoliittisesta tuesta viime vuosina ja lienee reilua tunnustaa, että ehkä tällä tuella on ollut positiivisia vaikutuksia myös reaalitalouteen, eli meidän kaikkien kokemaan talouskasvuun, työttömyyteen sekä inflaatioon. Viimeksi mainittu on tosin ollut valtava pettymys. Oppikirjojen lupaama inflaation merkittävä kiihtyminen määrällisen elvytyksen myötä on jäänyt vaatimattomaksi, eikä sen taso vieläkään täytä keskuspankkiirien toiveita.

Inflaation mataluus toimii edelleen lupalappuna keskuspankeille jatkaa kevyttä rahapolitiikkaa, mutta elvytyksen ollessa valtavaa, askeleet normaalimpaan tilaan ovat todennäköisiä. Yhdysvaltain keskuspankki on nostanut ohjauskorkoaan jo useampaan otteeseen, mutta varsin eri perustein kuin aiemmissa sykleissä, joissa syy on ollut reipas talouskasvu ja siitä kummunneet inflaatiopelot. Tällä kertaa kyse on ainakin toistaiseksi vain normalisoinnista.

Määrällisen elvytyksen (QE) vaikutusta osakemarkkinoihin on erittäin vaikeaa määrittää tarkasti. Selvää on, että vaikutus on ollut positiivinen ja siten tämän tuen poistuminen negatiivista. Korkomarkkinoiden osalta on vielä selvempää toimien valtaisa vaikutus korkotasoon ja luottoriskin hinnoitteluun.

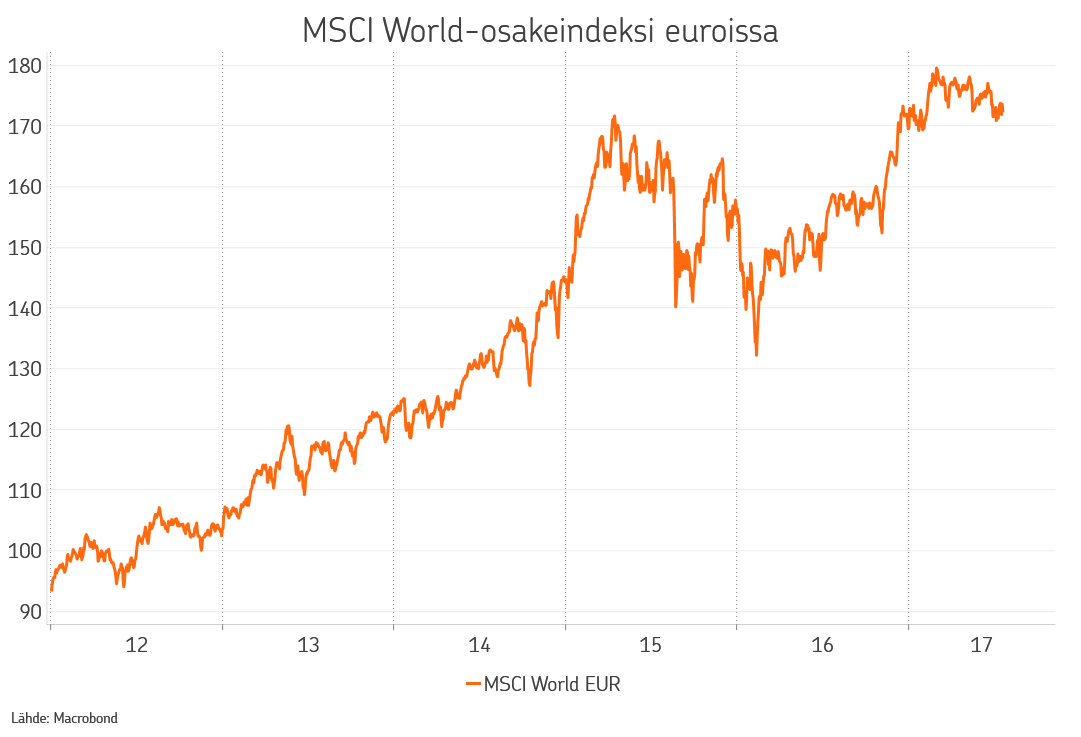

Euroopan keskuspankin eilisessä lehdistötilaisuudessa pääjohtaja Draghi pyrki parhaansa mukaan vakuuttamaan kuulijat siitä, että pankin rahapolitiikassa ei olla näkemässä dramatiikkaa lyhyellä tähtäyksellä. Euron kurssi kuitenkin ponnahti ja jatkoi jo aiemmin tänä vuonna vahvistuvaa kehitystään. Euron vahvistumisella etenkin dollariin nähden on negatiivisia vaikutuksia globaalisti hajautetulle osakesalkulle. Yhdysvaltain osakemarkkina on markkina-arvoltaan maailman suurin ja siten hyvin hajautetussa salkussa sen paino lähes väistämättä merkittävä.

Euron vahvistuminen merkitsee dollarin heikkenemistä ja siten yhdysvaltalaisten osakkeiden laskua euroissa mitattuna. Tämä onkin selvästi nähtävissä seuratuimman globaalin osakeindeksin kehityksessä alkuvuonna euroissa mitattuna. Vaikka osakkeet kotivaluutoissaan ovatkin tehneet monin paikoin uusia ennätyksiä, euroissa mitattuna maaliskuisilta korkeimmilta tasoilta on tiputtu tällä hetkellä noin 4%.

Yhdysvaltain keskuspankilla on ensi viikolla kokouksensa. Odotukset tästä ovat hyvin vaatimattomat ja siten tukea dollarille saatetaan joutua odottamaan. Talousluvut Yhdysvalloista ovat edelleen yllättäneet hieman odotettua heikompina, joskin jatkavat edelleen tyydyttävillä tasoilla, ja siten keskuspankki lienee edelleen varovainen.

Yritysten tuloskausi on käynnistynyt Yhdysvalloissa ja toistaiseksi saadut tulokset ovat yllättäneet positiivisesti. Euroopasta tuloksia saadaan hieman myöhemmin, mutta näidenkin odotetaan kehittyneen suotuisasti. Tuloskehitys on toki tärkeää, mutta keskuspankkipolitiikan muutoksien seuraaminen erittäin tärkeää.

Toistaiseksi muutoksen tuulet ovat vaimeat, eikä mitään hurrikaania ole näköpiirissä ja siten tuki sijoitusmarkkinoille jatkuu pitkälti entisen kaltaisena.

Kirjoittaja Harri Kojonen on strategi ja salkunhoitaja OP Varainhoidossa. Sijoittaminen on ollut Kojosen ammattina vuodesta 1994.

Lisää aiheesta

Aiemmat kirjoitukset

- Käännettä korkosyklissä – ensimmäinen koronlasku EKP:lta

- Sijoitusmarkkinoilla katseet nyt korkotason kehityksessä

- Osakkeiden voittokulku jatkuu – Markkinoilla positiivinen tunnelma

- Osakesijoitukset tuottaneet alkuvuonna hyvin – kansainvälisen hajautuksen merkitys korostuu

- Osakekurssit jatkavat nousuaan – Erityisesti teknologiayhtiöiden kurssikehitys alkuvuonna vahvaa