Kiinan kasvuelvytys toimii kauppasodan varjossakin

Kiina on elvyttänyt talouttaan jo lähes vuoden, ja markkinoilla merkkejä sen tehosta on odotettu kuin kuuta nousevaa. Vihdoin viime aikoina luvut ovat olleet vahvistumaan päin. Globaali talouskasvu ja etenkin Eurooppa hyötyisi merkittävästi Kiinan piristymisestä. Kauppasota on kuitenkin Trumpin twiittien myötä noussut uudestaan uhkaamaan kasvunäkymiä.

Talouskasvu on viime vuosina elänyt lyhyissä minisykleissä, joissa usein ajavana tahona on ollut Kiinan kasvunäkymä. Talouskasvu on tällä kertaa ollut heikentyvällä uralla jo 2018 alkupuolelta lähtien, jolloin Kiinan edelliseen hidastumiseen 2015/16 tekemien elvytystoimien teho alkoi heiketä. Tyypillisesti Kiinan kasvulla on voimakkaat heijastusvaikutukset globaaliin talouteen. Kehittyvät taloudet ja Eurooppa ovat hyvin alttiita Kiinan näkymien vaihteluille avoimien rakenteidensa vuoksi. Näin ollen nyt näkyvissä olevat positiiviset merkit Kiinan elvytyksen toimivuudesta tulevat kreivin aikaan, kun jopa Yhdysvalloissa kasvunäkymä on muuttunut aiempaa pehmeämmäksi.

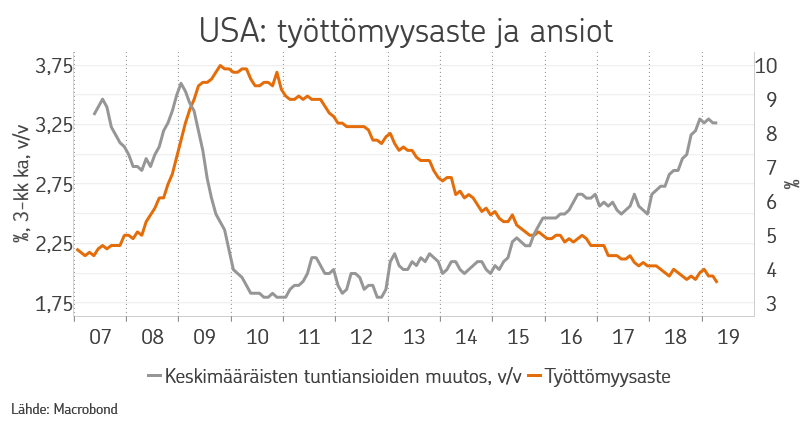

Aivan kuten usein aiemminkin, on talouden vetovastuu levännyt tälläkin kertaa yksityisten kuluttajien harteilla. Yhdysvalloissa työllisyystilanne on erittäin vahva. Tällä hetkellä avoimia työpaikkoja on enemmän kuin rekisteröityneitä työnhakijoita. Palkkakehitys on näin ollen ollut kohtuullisen hyvää ja sitä kautta kuluttajan luottamus on pysynyt korkeana. Vastaavaa kehitystä nähdään myös Euroopassa, jossa työttömyysaste on myös matala, ainakin alueen normaalitilanteeseen nähden, ja palkat noususuunnassa.

Ongelmat ovatkin pesineet ennen kaikkea teollisuudessa. Vaikka yritykset tekevät ennätyshyviä tuloksia ja marginaalit ovat vahvoja, ei yrityksillä ole kiinnostusta investointeihin. Tuloskasvu ja matalien korkojen helpottama velanotto onkin suunnattu osinkoihin ja omien osakkeiden takaisinostoihin. Tulevaa kasvua ei ole ollut halua rakentaa koska tuotteiden kysyntä on ollut heikkoa ja ylikapasiteettia on jäljellä.

Globaalilla tasolla teollisuuden kapasiteettia on monilla aloilla varmasti riittävästi. Kiina ja muut kehittyvät taloudet ovat rakentaneet valtavasti omaa tuotantokapasiteettia, jolla osallistutaan maailman varusteluun. Toisaalta teknologinen kehitys ja tuottavuuden lasku eivät myöskään ole kannustaneet investoimaan perinteisiin tuotantotapoihin.

Yksi merkittävä syy investointien puuttumiseen on kuitenkin myös se, että juuri kun vaikutti, että globaalissa kasvussa ollaan pääsemässä irti kitkuttelevasta nollakasvusta ja deflaatiouhasta, alkoi epävarmuus kauppapolitiikan ympärillä. Yhdysvaltain aggressiivinen politiikka erityisesti Kiinaa kohtaan on tavallaan ollut monien maiden toivomaa politiikkaa, mutta samalla voimakkaasti epävarmuutta lisäävää. Globaalit toimitusketjut kärsivät tästä epävarmuudesta, joka kuluvan vuoden aikana on vaikuttanut olevan poistumassa. Kunnes presidentti Trump päätti, neuvottelutaktiikkana tai tosissaan, uhata Kiinaa uusilla tullien korotuksilla.

Tätä kirjoitettaessa ei vielä ole tiedossa, että kaatuvatko Yhdysvaltain ja Kiinan kauppaneuvottelut, vai saadaanko jonkinlainen sopu aikaan. Mikäli kuitenkin käy niin, että nokittelu tulleilla jatkuu, on se omiaan lisäämään epävarmuutta talouden osalta ja se voi suurelta osin nakertaa sitä positiivista kehitystä, mitä Kiinan talouselvytys on onnistunut rakentamaan.

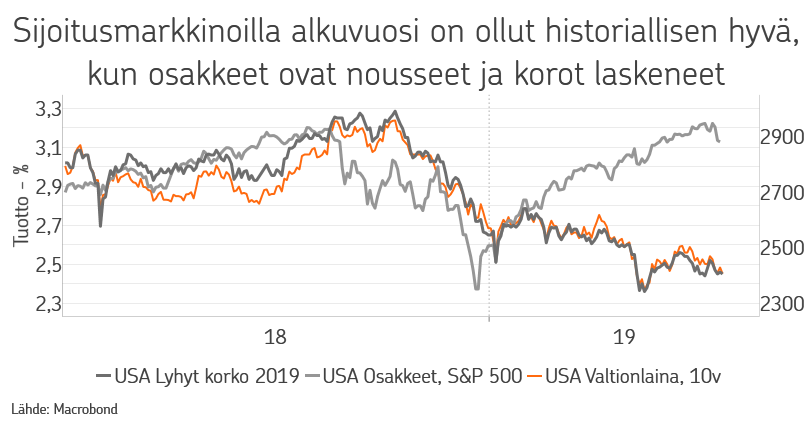

Sijoitusmarkkinoilla alkuvuosi on ollut historiallisen hyvä. Osakemarkkinoilla on nähty, että viime vuoden lopussa pelätty taantuma on väistettävissä, kun Kiina elvyttää ja kotitalouksien asema on vahva. Se, että keskuspankit ovat luopuneet koronnostoista ja muista rahapolitiikkaa kiristävistä toimenpiteistä ja siirtyneet ainakin maltillisesti jopa toiselle laidalle on myös auttanut riskimarkkinoita ylemmäksi. Näiden lisäksi yritysten tuloskehitys on ollut voimakkaasti laskeneisiin odotuksiin nähden positiivista, eikä tuloskasvu kääntynytkään negatiiviseksi niin kuin alkuvuodesta markkinakonsensus näytti odottavan.

Mikäli kauppapolitiikan ympärillä kasvava epävarmuus johtaa korjaukseen osakemarkkinoilla, niin kuin helposti käy erittäin vahvan alkuvuoden jälkeen, ei sitä mielestämme kannata säikähtää. Keskuspankit eivät tule nostamaan korkojaan tai kiristämään rahapolitiikkaa. Nollakorot eivät ole sijoittajille vaihtoehto, vaan virta tuottopotentiaalia omaaviin omaisuuslajeihin jatkuu edelleen. Kasvuepävarmuuksien lisääntyminen tarkoittaa myös elvytyspanosten kasvattamista. Kiina voi vielä lisätä toimiaan, ja sen lisäksi myös Euroopassa vaaka näyttää kallistuvan elvyttävän finanssipolitiikan suuntaan. Odotamme tulos- ja talouskasvun paranevan vuoden toiselle puoliskolle siirryttäessä, joten sijoitusmarkkinoillakin voisi olettaa edelleen olevan hyvät ajat edessä. Ainakin tasaantumisvaiheen tai jonkin asteisen korjauksen jälkeen.

OP Varainhoidon allokaatiossa olemme varautuneet levottomuuden kasvuun. Maaliskuun lopussa kotiutimme alkuvuoden osakeylipainosta saadut voitot. Pidämme kuitenkin osakkeet neutraalipainossa ja olemme valmiudessa reagoimaan markkinatilanteen muutoksiin. Osakkeiden sisällä olemme nostaneet eurooppalaisten osakkeiden painotusta ylipainoon. Samalla pienensimme yhdysvaltalaisten osakkeiden ylipainotusta. Suuntaamme painotukset laadukkaisiin yhtiöihin kaikilla markkina-alueilla. Euroopassa pidämme sijoituksemme terveydenhuoltosektorille sekä erittäin matalasti arvostettuihin pankkeihin. Koroissa kohdistamme suuren osan sijoituksista euroalueen ulkopuolelle. Lisäksi ylipainotamme kehittyviä markkinoita.

Kirjoittaja Patrik Moring toimii OP Varainhoidossa strategina ja salkunhoitajana keskittyen pääosin osakesijoituksiin. Patrik on toiminut sijoitusten parissa vuodesta 2000 lähtien.