Kompastuuko osakemarkkina korkojen nousuun?

Alkuvuoden erittäin vahva markkinakehitys on heijastellut sitä sijoittajien optimismia, mitä vahvistunut talouskasvu ja nousevat tulosennusteet ovat luoneet. Vaikka perusteet markkinan nousulle ovat olemassa, oli tammikuussa nähty markkinanousu aika nopeaa. Viime aikoina virinneen korkojen nousun nopea jatkuminen voi olla hankala osakemarkkinoiden jatkokehityksen kannalta, vaikka se onkin luonnollinen ja pitkään odotettu seuraus talousaktiviteetin paranemisesta.

Tammikuun lopussa Yhdysvaltain osakemarkkinoilla oli takanaan 15 kuukautta yhtäjaksoista nousua ilman yhtään negatiivista kuukautta tai merkittävää korjausliikettä. Tämä on pisin vastaava jakso osakemarkkinoiden historiassa. Nousun taustalla on jatkuvasti paranevalla uralla ollut talouskasvu, joka on ruokkinut sijoittajien optimismia. Taloustilanteen paraneminen on myös parantanut yritysten tulosnäkymiä merkittävästi ja näin ollen nousu ei viime aikoina ole johtanut arvostuskertoimien kasvuun. Osakemarkkinoiden nousu on siis ollut tukevalla pohjalla.

Yhdysvalloissa tuloskasvua on vauhdittanut myös vuoden vaihteessa hyväksytty verouudistus, joka parantaa yritysten osakekohtaista tulosta keskimäärin noin kymmenellä prosentilla. Yhtiöiden ja sektoreiden väliset erot ovat kuitenkin suuret. Eniten verouudistuksesta hyötyvät kotimarkkinoilla toimivat yritykset, kuten esimerkiksi teleoperaattorit sekä pienemmän kokoluokan yhtiöt esimerkiksi palvelusektoreilta.

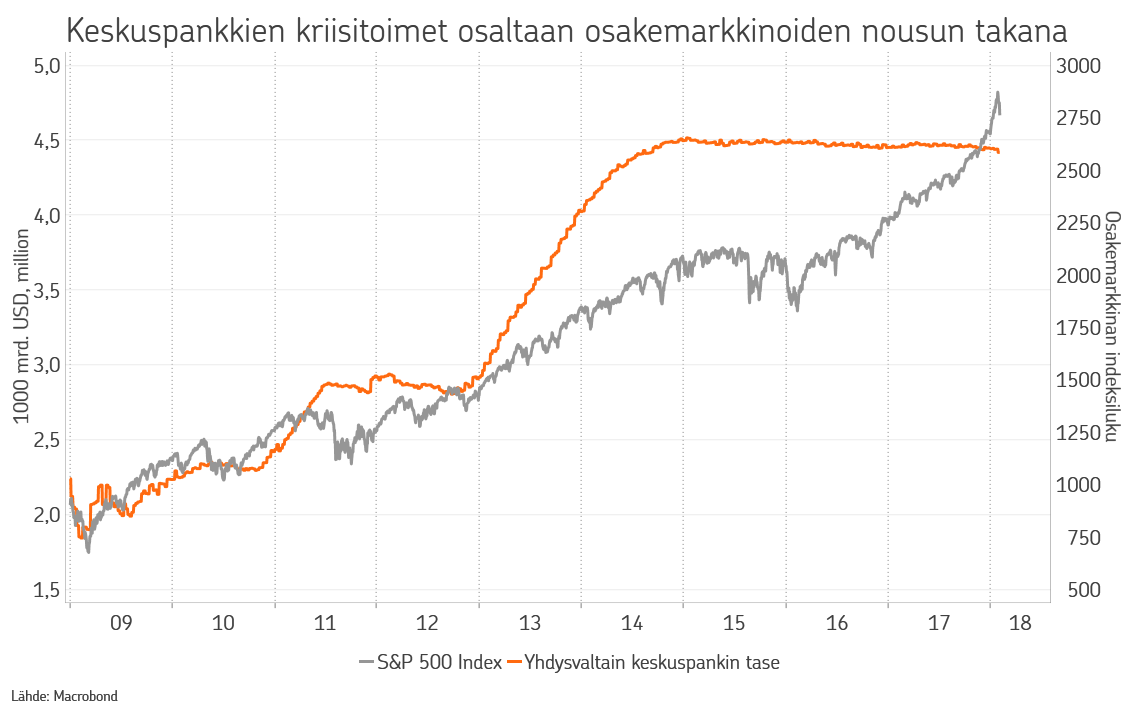

Sijoitusmarkkinoiden merkittävin tuki, talousympäristön vahvistumisen lisäksi, on väistämättä ollut keskuspankkien harjoittama hyvin löyhä rahapolitiikka nollakorkojen ja arvopaperiostojen muodossa. Suurista keskuspankeista EKP ja Japanin keskuspankki ovat edelleen kriisimoodissa, vaikka finanssikriisistä ja eurokriisistä on jo vuosia aikaa. Elvytyksen syy löytyy viime vuosiin saakka erittäin hitaana jatkuneesta kasvusta ja tavoitteisiin nähden liian matalasta inflaatiosta.

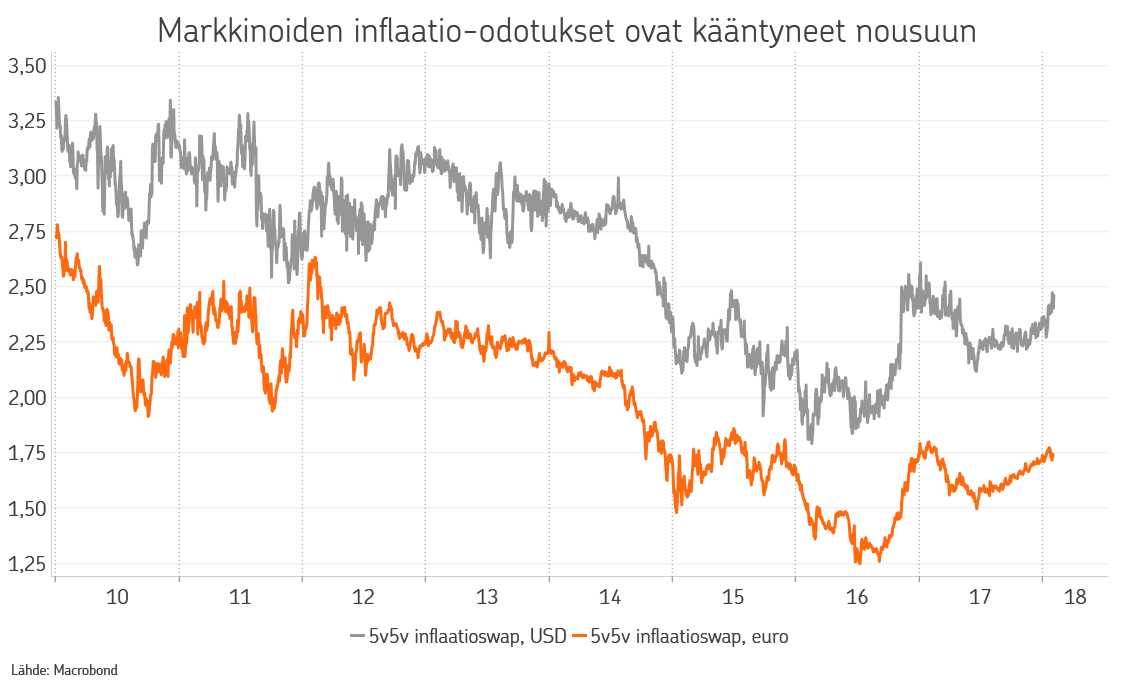

Talouskasvun vahvistumisen luonnollisena seurauksena tulee yleensä inflaation kiihtyminen ja korkojen nousu. Tällä kertaa inflaatio on kuitenkin sinnitellyt hyvin pitkään hyvin matalana. Sille on omat rakenteelliset selityksensä, mutta viime aikoina nähty raaka-aineiden hintojen nousu sekä Yhdysvaltain täystyöllisyyttä lähentelevä tilanne ovat kuitenkin hiljalleen lisänneet odotuksia tilanteen muuttumisesta.

Inflaation lisäksi korkojen matalaa tasoa selittää keskuspankkien edelleen jatkuvat arvopapereiden osto-ohjelmat, joissa keskuspankit ostavat merkittävän osuuden pitkistä valtionlainoista. Odotukset inflaation heräämisestä pakottavat keskuspankit muuttamaan politiikkaansa vaiheittain normaalimpaan ja kireämpään suuntaan mikä johtaa korkotason nousuun. Yhdysvalloissa verouudistuksella on myös korkoja nostava vaikutus, sen kasvattaessa julkista alijäämää ja lisätessä näin ollen lainanottotarvetta.

Korkomarkkinoilla onkin alkuvuodesta havaittu selvä muutos korkojen pyrkiessä ylöspäin. Yhdysvalloissa jopa lyhyemmät valtionlainakorot ovat nousseet pitkästä aikaa tasolle, jossa tuotto on korkeampi kuin osakemarkkinoiden osinkotuotto. Korkojen nousu on ongelmallista osakemarkkinoiden kannalta. Ei siksi, että rahoituskustannukset olisivat yhtiöille ongelma vielä pitkään aikaan vaan siksi, että korkojen nousun myötä yhä useammalle sijoittajalle houkutteleva vaihtoehto löytyykin korkomarkkinoilta pitkään nousseen ja korkeasti arvostetun osakemarkkinan sijasta. Euroopassa emme tosin ole päässeet vielä näin pitkälle. Vaikka suurta siirtymää ei tässä vaiheessa ole syytä odottaa, on markkinoilla todistettu helmikuun alussa osakemarkkinoiden horjuvan korkojen nousun myötä, vaikka kasvunäkymä ja tulosnäkymä ovat edelleen erittäin positiiviset.

OP Varallisuudenhoidossa pidämmekin mahdollisena, että nähty ja mahdollisesti jatkuva korkojen nousu yhdessä keskuspankkitaseiden supistumisen tai ainakin niiden kasvun pysähtymisen kanssa voivat aiheuttaa sen kauan odotetun, ja ehkä toivotunkin, korjausliikkeen. Tähän olemme valmistautuneet keventämällä osakepainoamme. Olemme kuitenkin valmiudessa palaamaan osakkeisiin isommalla painolla, mikäli osakemarkkinoilla nähdään merkittävämpi korjaus. Näkymä sijoitusmarkkinoille on positiivinen talouskasvun jatkuessa varsin tukevana. Tämä tukee edelleen yritystulosten kasvua, joskin paras marginaalitilanne voi jo olla takanapäin työvoima- ja raaka-ainekustannusten noustessa. Tulosten kasvaessa nykyisetkään arvostustasot eivät ole ongelma, ja mahdollinen korjausliike tekee arvostuksen houkuttelevammaksi mahdollistaen osakepainon kasvattamisen.

Erityisesti Euroopassa, Japanissa ja kehittyvillä markkinoilla osakemarkkinoiden tilanne on houkutteleva näiden alueiden hyötyessä talouskasvun jatkumisesta voimakkaimmin samalla, kun arvostustasot ovat Yhdysvaltoja matalammat. Sektoreista erityisesti finanssiosakkeet ovat hyvin asemoituja ympäristössä, jossa kasvu johtaa korkojen nousuun.

Korkosijoituksissa korkojen nousu ja keskuspankkien vaihteittain muuttuva politiikka sekä korkojen, että taseen osalta, korostaa tarkkaa valintaa. Erityisesti yrityslainojen heikoimman luottoluokituksen yhtiössä hinnoittelu näyttää riskiin nähden haastavalta. Valtionlainoissa sen sijaan inflaatiolinkattujen lainojen tilanne on muuttunut merkittävästi houkuttelevammaksi talousympäristön muutoksen myötä.

Kirjoittaja Patrik Moring toimii OP Varainhoidossa strategina ja salkunhoitajana keskittyen pääosin osakesijoituksiin. Patrik on toiminut sijoitusten parissa vuodesta 2000 lähtien.