Kultakutri ja kolme riskiä - millaiset ovat sijoitusnäkymät vuodelle 2018?

Talouskasvu näyttää edelleen hyvin vahvalta ja näköpiirissä ei juuri nyt ole tekijöitä, jotka kehitystä uhkaisivat heiluttaa. Sijoittajan ympäristö onkin edelleen ”kultakutrimainen”; kasvu on riittävän hyvää ja rahapolitiikka jatkuu edelleen erittäin löyhänä pitäen korot matalina. Mahdollisia uhkatekijöitä on kuitenkin hyvä miettiä valmiiksi aikoina, jolloin kaikki vaikuttaa menevän oikeaan suuntaan.

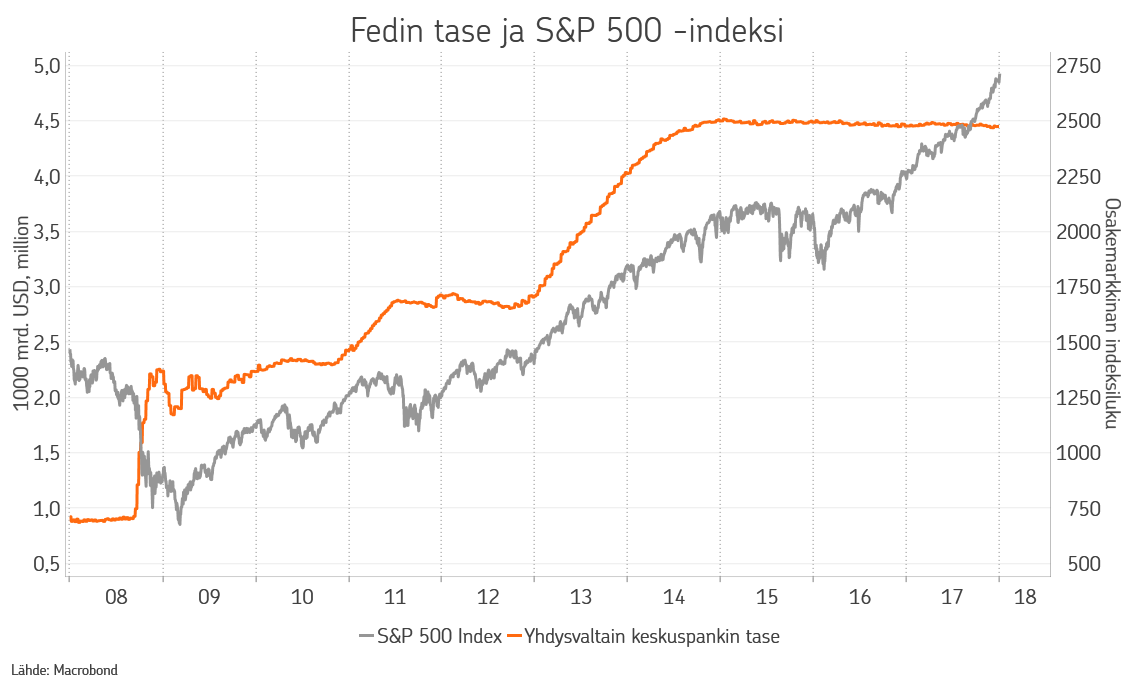

Viime vuosien kehitys sijoitusmarkkinoilla on ollut erittäin vahvaa ja kestoltaan nykyinen hyvä sijoitussykli on jatkunut historiallisesti katsoen erittäin pitkään. Taustalla on epäilemättä ollut keskuspankkien harjoittama ultrakevyt rahapolitiikka, joka on tukenut sijoittajan riskinottohalukkuutta sekä painamalla korot nollaan tai negatiiviseksi, että lisäämällä tuottoa etsivää likviditeettiä järjestelmään. Sijoitusmarkkinoiden arvostustasot ovat kiivenneet tämän ansiosta korkealle riippumatta omaisuusluokasta. Tämä on lisäksi tapahtunut, vaikka talouskasvu ja sen myötä tuloskasvu on ollut aika aneemista viime vuoteen saakka.

Kun kasvuympäristö on nyt parantunut selvästi, tuloskasvu on kiihtynyt, investoinnit käynnistyneet ja palkkainflaatiossakin näkyy merkkejä voimistumisesta, on keskuspankkien tullut aika normalisoida rahapolitiikkansa vallitsevaan kasvuympäristöön paremmin sopivaksi. Tähän normalisointiin liittyykin suurin sijoitusmarkkinoiden uhkakuva lähiaikoina. Sijoittajat ovat ajautuneet pidemmälle riskiluokissa kuin ehkä muutoin olisivat tehneet, saadakseen tuottoja nollakorkoympäristössä. Kun rahapoliittinen ympäristö on väistämättä muuttumassa aiheuttaa se sopeutustarpeita sijoittajien salkuissa, mutta mikäli muutos tapahtuu asteittain ja riittävän hyvän kasvun tukemana ei siitä välttämättä koidu pysyviä vaurioita sijoitusmarkkinoille.

Pahaa aavistamatonta sijoittajaa vaanivat ”kultakutri”-ympäristössä kuitenkin muutkin riskit. Yksi niistä on osakkeiden pitkään jatkunut nousu ja sen myötä kohonnut arvostustaso. Yhdysvaltain laaja S&P500-indeksi on nyt ollut nousussa 14 perättäistä kuukautta, joka on pisin yhtäjaksoinen nousujakso koskaan indeksin historiassa. Samaan aikaan indeksin arvostustaso on kiivennyt omaan historiaansa nähden lähes ennätyskorkealle. Arvostus on harvoin yksinään riittänyt perusteluksi korjausliikkeelle, mutta jonkin yllättävän tapahtuman johdosta pitkä nousu ja korkea arvostus lisäävät korjausliikkeen todennäköisyyttä. Nykyisen kaltaisessa ympäristössä korjausliike kuitenkin jäisi todennäköisesti nimenomaan korjausliikkeeksi, kun sijoittajat olisivat valmiit ostamaan halventuneita osakkeita kasvun jatkuessa ja korkojen pysyessä matalina.

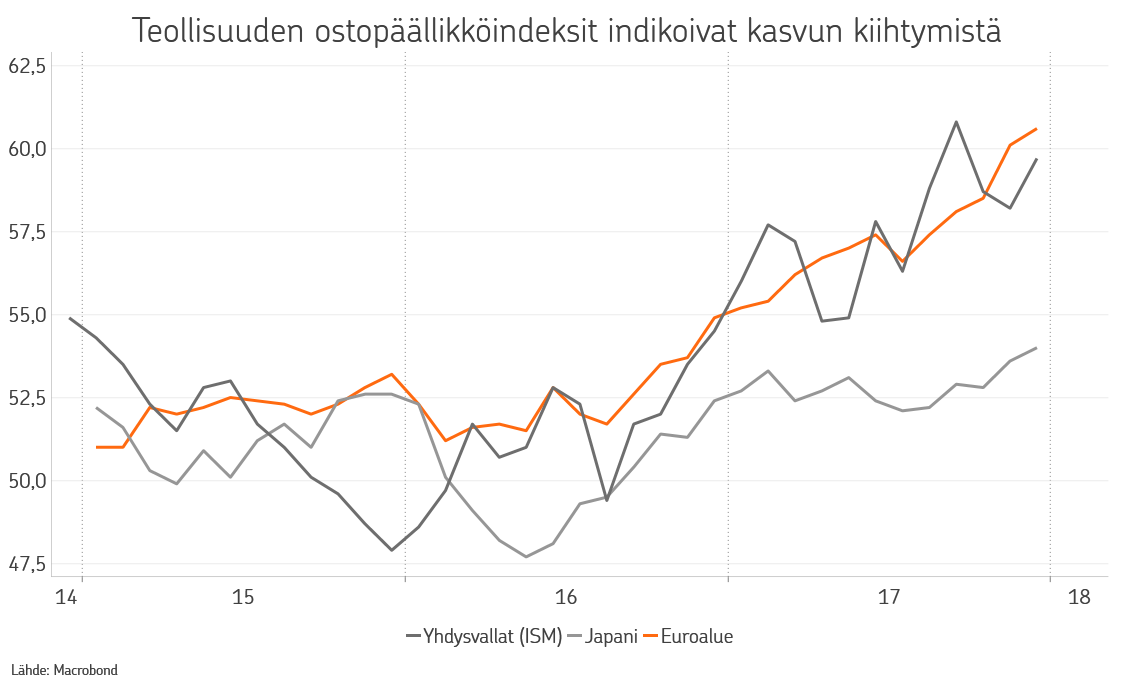

Viime aikoina markkinat ovat nojanneet keskuspankkipolitiikan lisäksi yhä vahvemmin hyvään kasvuympäristöön perustellessaan kasvavaa osakeosuutta salkuissaan. Kasvu onkin oikeastaan lähtenyt liikkeelle toden teolla vasta vajaat kaksi vuotta sitten ja taloussykli on näin ollen aika alkuvaiheessaan. Aika harvoin nähdään kasvun hidastumista vielä näin aikaisessa vaiheessa taloussykliä, eikä siitä tälläkään hetkellä näy merkkejä. Oikeastaan päinvastoin. Työmarkkinoiden tilanne on paranemassa, investointiaikeet ovat kasvussa ja luottamus on vahvaa.

Yksi huolestuttava riski kasvuun, mataliin korkoihin ja sijoittajien siitä seuranneeseen tuottojen metsästykseen liittyen on kuitenkin erityisesti yrityssektorin velkaantuminen. Sijoittajat ovat olleet valmiita lainaamaan entistä enemmän rahaa, yhä matalammilla koroilla, kasvattaen velkamassaa koko finanssikriisin jälkeisen ajan. Velkaantuminen yhdessä maltillisestikin nousevien korkojen kanssa voisi aiheuttaa luottotappioiden sarjan, joka horjuttaisi luottamusta ja kasvua. Tästäkään ei tosin vielä ole merkkejä näkyvissä, ja mikäli kasvu alkaisi horjua pakottaisi se keskuspankit keskeyttämään alkaneen rahapolitiikan normalisointinsa estäen merkittävämmän korkojen nousun.

Merkittävin sijoittajien onnelaa uhkaava riski on inflaation kiihtyminen, josta toistaiseksi ei ole nähty merkkejä, mutta joka perinteisesti kuitenkin vahvistuvaan kasvuun kuuluu. Kohoava inflaatio pakottaisi keskuspankit kiristämään rahapolitiikkaa odotettua nopeammassa tahdissa. Tämä voisi kertaheitolla muuttaa sijoitusympäristön heikommaksi. Korkeammat korot hidastaisivat kasvua ja rasittaisivat yritysten tuloskasvua. Korkeammat korot aiheuttaisivat myös maksuhäiriöitä lisäten epävarmuutta yrityslainamarkkinoilla. Merkittävin muutos odotettua nopeammasta rahapolitiikan muutoksesta olisi kuitenkin viime vuosien sijoitusvirtojen kääntyminen pois riskillisistä omaisuuslajeista, mikä heijastuisi voimakkaasti hintakehitykseen markkinoilla.

Kuten alussa todettu, ei näiden riskien toteutumisesta tällä hetkellä ole mitään havaintoja, mutta niihin valmistautuminen hyvien aikojen jatkuessa on riskienhallintaa. Parhaassa tapauksessa kasvu pysyy juuri sopivan vauhdikkaana, mutta ilman merkittävästi vahvistuvaa inflaatiota. Tämä mahdollistaisi tulosten kasvun jatkumisen, mikä helpottaisi arvostustasoon liittyvää ongelmaa, mutta samaan aikaan keskuspankeilla ei olisi tarvetta kiristää rahapolitiikkaa liian nopeassa tahdissa. Tämä olisikin jatkoa sille ”kultakutri”-ympäristölle, jossa sijoittajat ovat saaneet elää viime vuodet.

Alkaneeseen vuoteen OP Varallisuudenhoito lähtee juuri tästä asennosta, osakkeet ylipainossa, mutta samalla riskit tiedostaen. Vahvistunut ja laaja-alainen talouskasvu tukee yhtiöiden tuloskuntoa ja tämä antaa edellytykset kurssinousun jatkumiselle. Rahapolitiikan muutokset ovat realisoitumassa, mutta hyvin varovaisin ja ennakoitavin askelein. Osakemarkkinoiden sisällä suosimme Eurooppaa ja kehittyviä talouksia, jotka ovat syklisiä, talouskasvusta hyötyviä markkinoita. Molempia puoltaa vahva tuloskasvu, suotuisammat arvostustasot sekä globaalin kaupan vauhdittuminen. Koroissa näemme maltillista nousupainetta ja korkokäyrissä jyrkentymispainetta, jonka vuoksi suosimme matalampaa korkoriskiä.

Millainen OPn sijoitusstrategia alkuvuodelle 2018? Tule kuuntelemaan webinaaria 17.1.2018 klo 18.00. Ilmoittaudu mukaan!

Kirjoittaja Patrik Moring toimii OP Varainhoidossa strategina ja salkunhoitajana keskittyen pääosin osakesijoituksiin. Patrik on toiminut sijoitusten parissa vuodesta 2000 lähtien.