Kultakutri teki paluun, kun keskuspankit kavahtivat markkinalevottomuutta

Alkuvuonna osakemarkkinoilla on nähty voimakasta nousua vastineena viime vuoden lopun laskulle. Yhdysvaltain keskuspankin suunnanmuutos yllätti markkinat positiivisesti - miten tästä eteenpäin?

Pelko talouskasvun painumisesta kohti taantumaa painoi kursseja vuoden loppupuolella ja tämä sai keskuspankkiirit ja poliitikot hermostumaan ja reagoimaan nopeasti ja voimallisesti. Erityisesti Yhdysvaltain keskuspankin suunnanmuutos on yllättänyt markkinat positiivisesti, kääntäen markkinat ylämäkeen taantumapelon hälvetessä.

Tammikuussa nähty kurssinousu on yksi kaikkien aikojen parhaista vuoden aloituksista. Vastaavasti viime vuoden lopussa koettiin heikoin joulukuu sitten -30 luvun. Heilunta on siis viime kuukaudet ollut hyvin voimakasta ja alkuvuonna nähty osakemarkkinoiden voimakas nousu on ollut sopiva vastareaktio loppuvuoden ylisuurelle laskulle. Pohjimmillaan voimakkaiden liikkeiden taustalla on kuitenkin epävarmuus kasvunäkymistä, talouspolitiikasta ja keskuspankeista. Taloussykli on jatkunut ennätyspitkään, jo kymmenen vuoden ajan. Koko sen ajan keskuspankkien harjoittama rahapolitiikka on ollut ennätyselvyttävää. Ennätyksiä on aika ajoin tehtailtu myös valtioiden harjoittaman finanssipolitiikan saralla. Kiina esimerkiksi elvytti 2015/16 kasvupelon yhteydessä hyvin voimakkaasti ja käänsikin sen avulla globaalin talouskasvun uuteen nousuun.

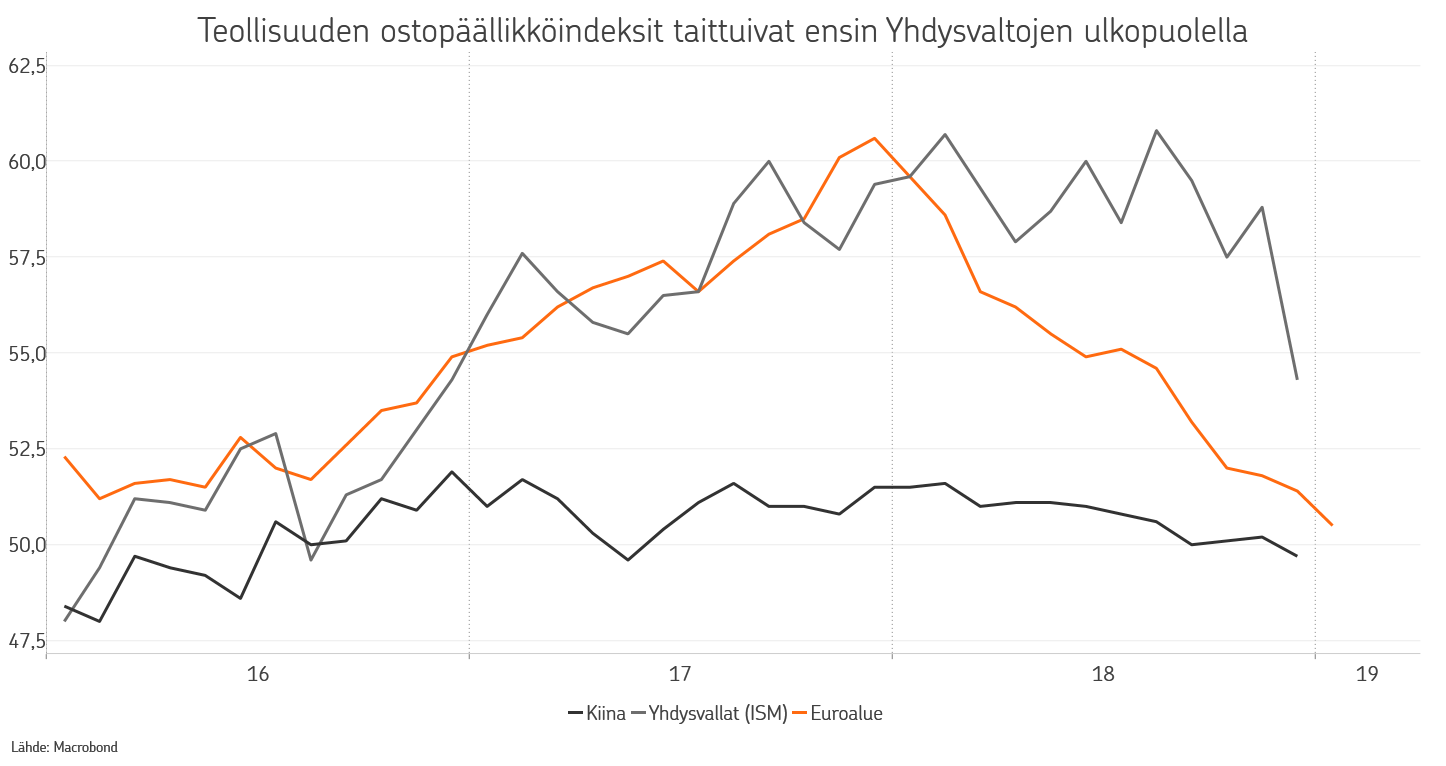

Edellisen vuoden aikana talouskasvussa nähtiin pitkästä aikaa kompurointia, kun Kiinan elvytyksen teho hiipui samaan aikaan kun Yhdysvaltain keskuspankki pyrki kiristämään rahapolitiikkaansa. Vaikutukset löivät ensin läpi kehittyvissä talouksissa ja Euroopassa, mutta Yhdysvalloissa vuoden alussa tehdyt veronalennukset peittivät aikansa alleen globaalin kasvun vaimenemisen. Lopulta epävarmuus löi kuitenkin läpi myös Yhdysvalloissa, kun teollisuuden luottamuksessa ja uusissa tilauksissa nähtiin selvää hidastumista.

Vaikka kotitalouksien tilanne on edelleen hyvin vahva sekä Yhdysvalloissa, että myös Euroopassa, alkoi heikentyvä ympäristö näkyä talouskasvu- ja tulosennusteiden laskuna kesän ja syksyn aikana. Huoli näkyi nopeasti markkinoilla, mutta ylsi lopulta myös keskuspankkeihin. Tuttuun tapaan keskuspankkien säikähdykseen tarvittiin kuitenkin kasvupehmenemisen lisäksi myös erittäin voimakasta markkinaturbulenssia, ja sen myötä tapahtuvaa rahoitusolosuhteiden kiristymistä.

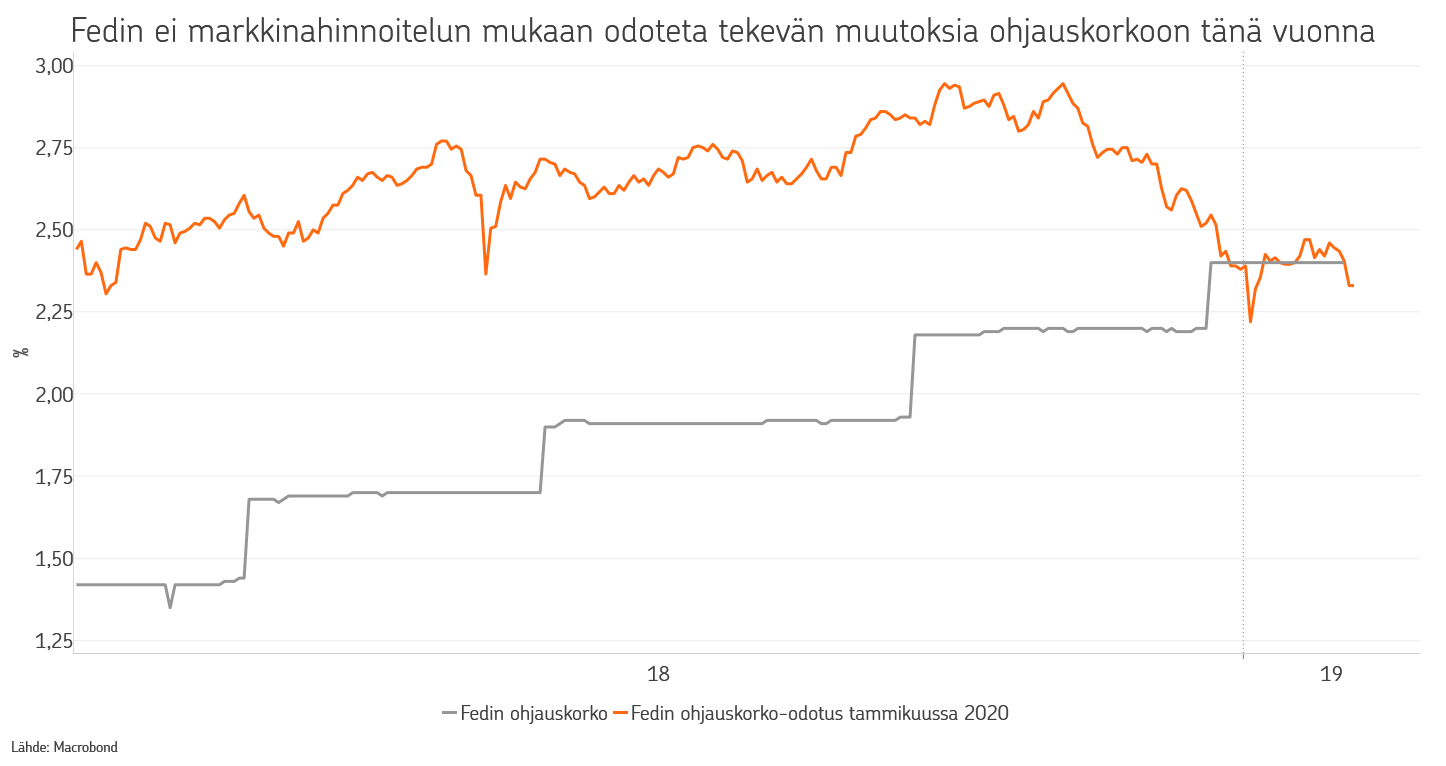

Yhdysvaltain keskuspankki Fedin osalta kurssinmuutos on luonnollisesti ollut suurin, onhan se ainoa merkittävä keskuspankki, joka on jo ehtinyt kiristämään rahapolitiikkaansa selvästi. Loppukesästä Fed kertoi odottavansa, että se nostaa korkoa vuonna 2019 peräti neljä kertaa. Markkinoilla näin nopeaan nostotahtiin ei ole uskottu täysimääräisesti, mutta kolme nostoa oli kuitenkin hinnoiteltuna. Korkojen nostamisen lisäksi Fed kasvatti taseen purkamisen vauhtia lokakuun alussa 50 mrd. dollariin kuukaudessa. Käytännössä keskuspankki siis ottaa markkinoilta pois tuon verran likviditeettiä kuukausittain. Vuoden lopulla, markkinalevottomuuden jatkuessa pääjohtaja Powell muuttui selvästi aiempaa varovaisemmaksi lausunnoissaan ja jo tammikuussa viesti oli muuttunut täysin. Käytännössä Fed on nyt kertonut, ettei se enää odota nostavansa korkoja ja on valmis myös leikkaamaan taseen pienennysvauhtia markkinoille sopivammaksi.

Sijoitusmarkkinoiden kannalta Fedin muutos on erittäin merkittävä tekijä, etenkin mikäli samaan aikaan käynnissä olevat muut voimat jatkavat liikkumistaan oikeaan suuntaan. Heikentyneellä kasvuympäristöllä kun on ollut muitakin vaikutuksia. Ensinnäkin Kiinan johdon kestävyys kasvun hidastumiseen on edelleen kohtuullisen heikkoa ja elvyttäviä toimia on tuotu esiin koko ajan lisää ja lisää. Itse asiassa nyt toteutetut ja putkessa olevat elvytystoimet ovat kuluvan vuoden loppupuolella suuruusluokaltaan saman kokoiset kuin 2015/16 hidastumisessa, vastaten noin 5,5 % bkt:sta. Vaikka elvytys suunnataan tällä kertaa valtaosin kotimaisen talouden tukemiseen, on sillä väistämättä myös globaalia kasvua tukeva vaikutus.

Kiinan lisäksi elvytyksen tiellä etenevät myös Euroopan taloudet, vaikka siitä ei virallisesti suureen ääneen puhutakaan. Italian budjetti jatkaa budjettivajeen kasvattamistaan, Ranskassa keltaliivien protesteille annettiin periksi kasvattamalla menokehystä. Jopa Saksa varautuu vastaamaan kasvun hidastumiseen veronalennuksilla. Elvytystoimet ovat myös osin vastauksia populismin kasvuun ja lisääntyneeseen tyytymättömyyteen tulevien vaalien alla.

Kasvun hidastuminen muuttaa käyttäytymismalleja geopolitiikassakin. Kiinan hidastuminen on asettanut maan altavastaajan asemaan kauppaneuvotteluissa Yhdysvaltojen kanssa. Mikäli Yhdysvaltojen oman teollisuuden jarrutus jatkuu, tulevat asetelmat neuvotteluissa tasapainottumaan. Ratkaisulle voisikin näin ollen olla aiempaa suurempi tilaus, koska molemmilla osapuolilla on intressissä saada epävarmuus haihtumaan ja kasvu vakiintumaan.

Taantuman välttäminen ja kohtuullisena jatkuva kasvu yhdessä elvyttävän rahapolitiikan kanssa muodostavat ns. kultakutriympäristön. Tämä on se ympäristö, jossa sijoitusmarkkinat ovat viime vuodet menestyksekkäästi majailleet. Jos Kiinan ja mahdollisesti muiden maiden elvytys riittää ylläpitämään kasvua ja keskuspankit pysyvät varovaisena on sijoitusmarkkinoilla edelleen mahdollisuus jatkaa positiivista kehitystään. Tätä varten kasvun tulee kuitenkin pysyä juuri sopivana. Liian kuuma johtaa korkojen nousuun ja sijoitusmarkkinoiden kärsimykseen. Liian kylmä johtaa tuloskasvun lisäpehmenemiseen ja itseään ruokkivaan taantumakierteeseen, josta sijoitusmarkkinat eivät pidä. Juuri nyt ympäristö näyttää kuitenkin aika optimaaliselta ja positiivinen sijoitusmarkkinakehitys voi vielä saada jatkoa.

OP Varainhoidon näkemyksessä pidämme siksi edelleen osakkeet ylipainossa. Keskuspankkien varovaisempi asenne ja Kiinan voimistuvat elvytystoimet puoltavat tätä näkemystä. Vaikka talouskasvu, ja sen myötä tuloskasvu on ohittanut huippunsa, uskomme globaalin talouden toistaiseksi välttävän taantuman. Uskomme osakemarkkinoiden hinnoittelevan nähdyn hidastumisen hyvin, ja osakkeiden olevan edelleen houkuttelevia korkojen pysyessä matalina. Voimakkaan nousun jälkeen olemme kuitenkin muuttaneet osakenäkemystämme varovaisempaan suuntaan lisäämällä osakesalkun hajautusta ja poistamalla syklisiä sektorinäkemyksiä.

Osakesijoituksissa suosimme jatkossakin Yhdysvaltain ja Japanin markkinoita. Euroopan osalta olemme varovaisia. Sijoituksia hajautetaan laajasti ja suunnataan lisäksi laatuyhtiöihin. Korkosijoituksissa näemme kehittyvien talouksien lainamarkkinat houkuttelevina. Yrityslainoissakin riskilisien leventyminen loppuvuonna on lisännyt houkuttelevuutta. Valtionlainoissa suuntaamme edelleen sijoitukset euroalueen ulkopuolelle.

Kirjoittaja Patrik Moring toimii OP Varainhoidossa strategina ja salkunhoitajana keskittyen pääosin osakesijoituksiin. Patrik on toiminut sijoitusten parissa vuodesta 2000 lähtien.