Osakemarkkinoiden kuumin puheenaihe on rotaatio

Sijoittajat ovat vuosia keräytyneet turvalliseksi koettujen ja tasaista kassavirtaa maksavien defensiivisten osakkeiden ympärille. Epävarmuus talouden näkymistä ja laskeva korkotaso ovat ruokkineet tätä kehitystä. Tässä piilevä vaara ryöpsähti esiin syyskuussa, kun voimakas siirtymä laadusta arvo-yhtiöihin käynnistyi. Nyt kaikki sijoittajat miettivät, voiko liike jatkua.

Talouden epävarmuus on kasvanut huomattavasti viimeisten kuukausien aikana. Talouskasvunäkymät ovat kärsineet poliittisten riskien kohoamisesta, kokonaiskysyntä on heikkoa ja erityisesti teollisuudessa aktiviteetti on laskussa eikä halua investoinneille ole. On vaikea sanoa missä jamassa talous olisi ilman keskuspankkien vuosia jatkunutta elvytystä ja nollakorkoja, mutta tällä hetkellä ei kuitenkaan näytä siltä, että lisää korkoja laskemalla saataisiin mitään merkittävää aikaiseksi.

Edes kotitalouksilla tunnu olevan merkittävää kiinnostusta kulutukseen, vaikka globaalilla tasolla työllisyystilanne on erittäin hyvä. Ehkäpä negatiiviset korot ja keskuspankkien poikkeustoimet kertovat, että kaikki ei ole ok ja siksi noususuhdanne ei oikein missään vaiheessa ole päässyt vauhtiin. Sijoitusmarkkinoilla tilanne on kuitenkin toinen. Veto on ollut vahvaa jo ennätyksellisen pitkään.

Sijoitusmarkkinoiden pitkästä noususta saadaan nimittäin kiittää keskuspankkien tekemää elvytystä. Nolla- ja negatiiviset korot sekä valtava likviditeettiaalto ovat auttaneet kaikki sijoitusluokat ennätyspitkään nousukiitoon. Mitä enemmän korkotaso on laskenut, sitä enemmän rahaa on tuotonmetsästyksessä siirtynyt riskillisempiin omaisuuslajeihin.

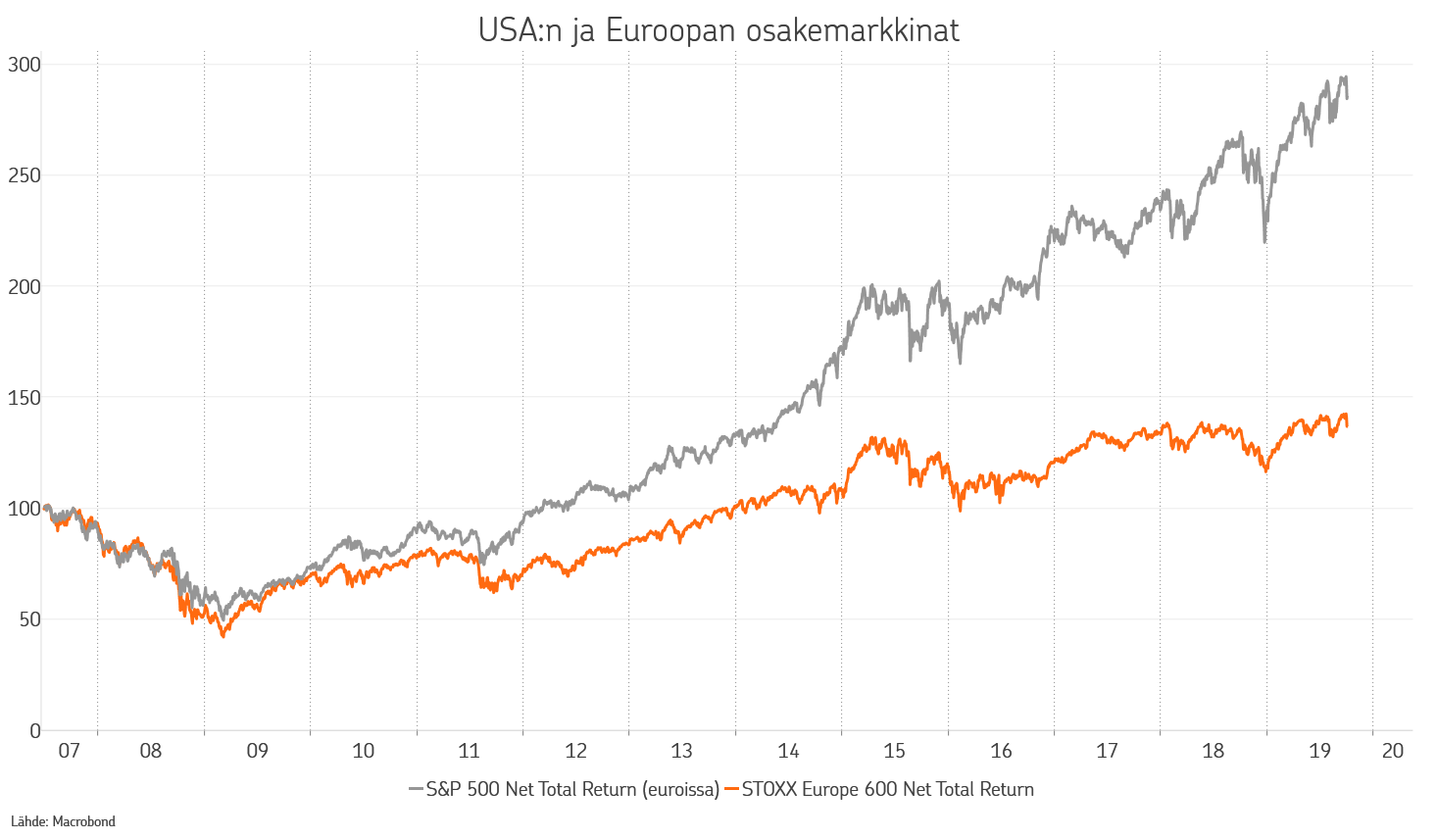

Osakemarkkinoilla kehitys ei kuitenkaan ole ollut samankaltaista joka puolella. Osingot huomioituna edellisestä huipusta lähtien Yhdysvaltain osakemarkkinat ovat lähes kolminkertaistuneet siinä missä Euroopassa tuotto jää noin 35 prosenttiin. Syitä voi listata pitkän rivin, mutta esimerkiksi Yhdysvaltain kasvuyhtiöiden (esim. FAANG: Facebook, Apple, Amazon, Netflix ja Google) nousu ja Euroopan pankkien pitkä korpivaellus selittävät osaltaan eritahtisuutta.

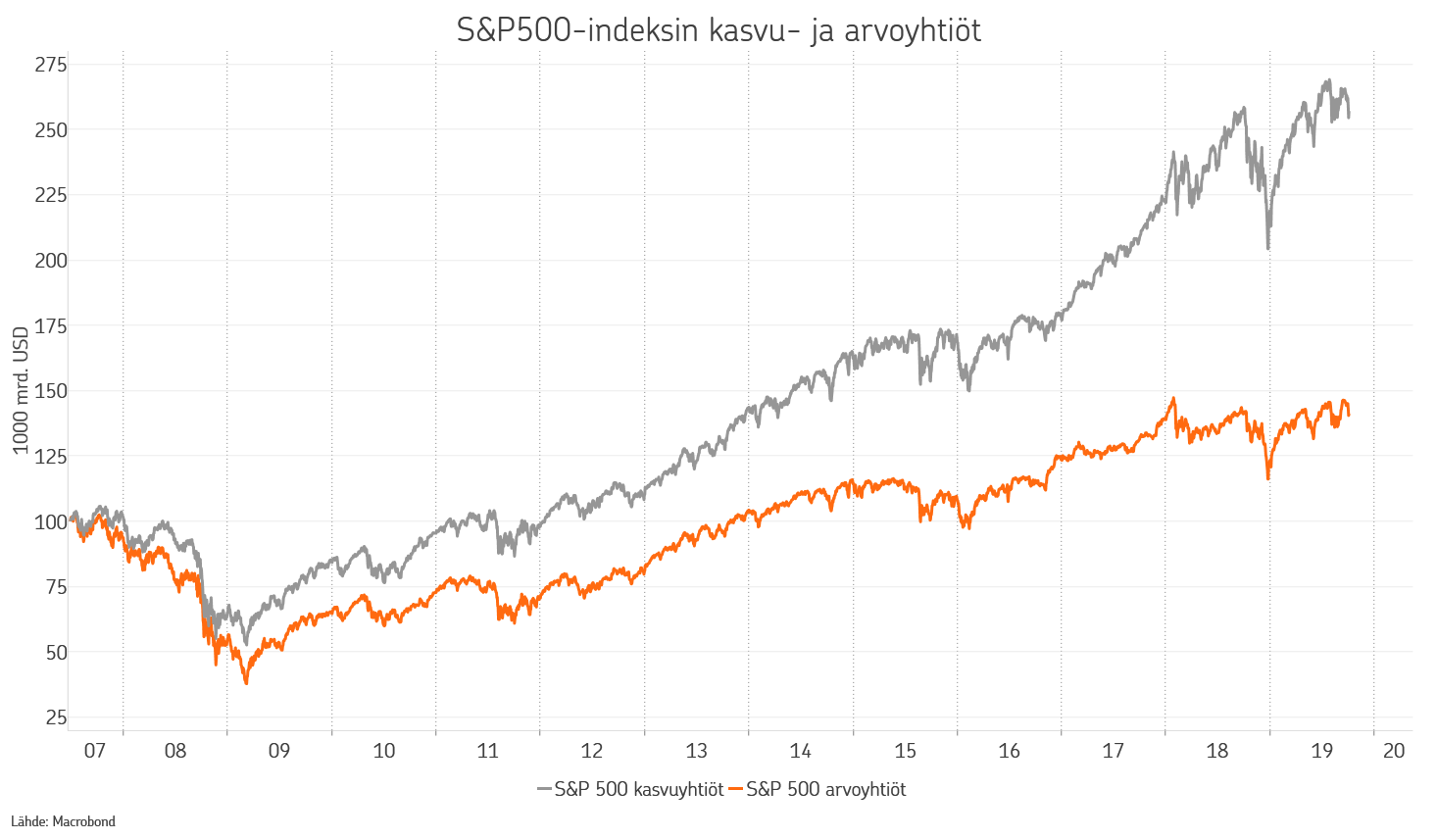

Jos osakemarkkinoita tarkastelee historiallisesta näkökulmasta ovat arvoyhtiöt tyypillisesti pärjänneet noususuhdanteissa ja erityisesti sen loppupuolella kasvuyhtiöitä paremmin. Noususuhdanteessa korkotaso nousee, mikä tekee arvoyhtiöistä suhteessa edullisempia ja houkuttelevampia sijoituskohteena. Kasvuyhtiön tuloksesta suurin osa tulee vuosien päästä tulevaisuudessa ja näin ollen diskonttokoron nousu tekee yhtiöstä kalliimman.

Arvoyhtiöihin liittyy tyypillisesti myös korkeampi riski, jonka realisoituminen on vähemmän todennäköistä noususuhdanteessa. Tässä syklissä tätä perinteistä kehitystä ei ole nähty. FAANG-yhtiöt ovat takoneet satumaisia tuloksia jo nykyhetkessä, kun taas arvoyhtiöiden tuloksenteko on ollut pääosin heikkoa. Korot ovat lisäksi olleet vähintäänkin matalia koko syklin läpi, eikä talouskasvu ole missään vaiheessa tuntunut olevan erityisen vahvalla pohjalla.

Vahvojen ja erittäin hyviä tuloksia tekevien ”FAANG”:ien ja niiden kaltaisten yritysten lisäksi sijoittajat ovatkin kerääntyneet yhä voimakkaammin turvallisena pidettyihin ja tasaisesta tuloksesta kasvavaa osinkovirtaa maksaviin yhtiöihin. Tämä on luonnollinen seuraus siitä, että korkotaso ei ole tarjonnut sijoittajille sitä kassavirtaa ja varmuutta mitä monet tarvitsevat.

Defensiiviset, matalan volatiliteetin sektoreilla toimivat laadukkaasti johdetut yhtiöt ovat tulleet salkun peruspilareiksi, samalla kun taloussyklistä riippuvaisia arvoyhtiöitä on hyljeksitty. Kesän aikana nähty korkojen voimakas lasku vahvisti tätä kehitystä entisestään.

Syyskuun alussa markkinatilanne muuttui kuitenkin nopeasti, kun toiveet kauppasodan hellittämisestä nousivat esiin ja korot palautuivat kesän voimakkaasta laskusta. Yhtäkkiä osakemarkkinoilla aukesi ikkuna arvo- ja sykliselle rallille. Ongelmana oli vain, että valtaosa aktiivisista sijoittajista ei omista näitä yhtiöitä ja sen vuoksi niitä piti alkaa ostamaan rahoittaen ostot myymällä niitä osakkeita mitä salkussa on, eli defensiivisiä. Rajuimpana päivänä kehitysero yhdysvaltalaisten arvoyhtiöiden ja momentum-faktorin välillä oli noin yhdeksän prosenttiyksikköä.

Talousriskien ja Trumpin virkarikossyytteiden myötä kasvaneiden poliittisten riskien myötä tämä kehitys katkesi kuitenkin yhtä nopeasti kuin se alkoikin, palatakseen aiemmalle uralleen. Syyskuun kehitys osoittaa vaaran, joka piilee liian yksimielisissä markkinoissa. Käänteet voivat olla nopeita ja rajuja ja yleensä niitä vahvistaa mallipohjainen ja koneellinen kaupankäynti.

Kuumin puheenaihe osakemarkkinoilla onkin nyt, voiko arvo- ja syklinen ralli saada vielä jatkoa. Sijoittajat eivät ehtineet suuremmassa mittakaavassa kääntämään positioitaan pois defensiivisestä asennosta ja miettivät luonnollisesti, onko syyskuussa nähty rotaatio toistumassa. Mielestämme tämä on täysin mahdollista ja todennäköistäkin, mutta ensin se vaatii talouskasvunäkymien stabiloitumisen tai välirauhan kauppasodan osalta.

Mikäli viimeaikainen kehitys talouskasvun nopeasta sukeltamisesta jatkuu, ei korkotaso pääse nousuun. Sen myötä matalan volatiliteetin, korkean kassavirran ja vakaan kehityksen suosiminen saa jatkoa.

OP Varainhoidon allokaatiossa olemme varautuneet rotaation toistumiseen lisäämällä syklisiä teollisuusyhtiöiden osakkeita salkkuun. Elokuussa korkojen laskettua erittäin voimakkaasti lyhensimme myös salkkujen korkoriskiä. Epävarmuus kasvunäkymien osalta on kuitenkin sen verran vahvaa, että pidämme edelleen kiinni salkun varovaisesta perusrakenteesta. Osakkeet pidämme neutraalipainossa.

Ilman nollakorkomaailmaa olisimme todennäköisesti jo laskeneet osakkeet alipainoon, mutta nykyisellään se ei olisi järkevää. Mikäli markkinoilla nähdään jonkin asteinen reilumpi korjausliike, olemme edelleen valmiit kasvattamaan osakepainoa. Korkotason pysyminen hyvin matalana pitkälle tulevaisuuteen pitää riskilliset omaisuuslajit tuettuina, vaikka epävarmuus niitä välillä heiluttaakin.

Kirjoittaja Patrik Moring toimii OP Varainhoidossa strategina ja salkunhoitajana keskittyen pääosin osakesijoituksiin. Patrik on toiminut sijoitusten parissa vuodesta 2000 lähtien.