Sijoittajien päähuomio hetkeksi yritysten tuloskasvuun

Globaali talouskasvu etenee tällä hetkellä varsin positiiviseen suuntaan. Luottamusindikaattorit kertovat yritysten olevan luottavaisia myynnin ja tulosnäkymien suhteen. Lokakuun aikana tästä saadaan lisää viitteitä, kun kolmannen vuosineljänneksen tulokset ovat julkistusvuorossa. Samaan aikaan keskuspankit ovat yhä tarkemman seurannan alla, niiden jatkaessa ultrakevyestä politiikasta luopumistaan.

Osakekurssit ovat olleet vahvassa nosteessa jälleen kesän jälkeen, kun talousluvut, ja etenkin niihin liittyvät luottamuskyselyt, ovat osoittaneet kasvun olevan etenemässä parempaan suuntaan. Talouskasvu on pysynyt tukevasti paranevalla uralla Euroopan osalta, mutta myös Yhdysvalloissa kesän aikana tapahtunut piristyminen on saanut lisää vauhtia syksyn alkaessa. Toki oman mausteensa Yhdysvaltain talouslukujen tulkintaan antaa varsin voimakkaana esiintynyt hurrikaani-kausi, joka vääristää monia aktiviteettimittareita syyskuulta. Suurimpien talousalueiden lisäksi myös Japanissa muutos parempaan kasvunäkymien suhteen on ollut merkittävä.

Osakemarkkinoiden osalta nykyisen kaltainen tilanne on näkynyt merkittävimmin syklisten, eli talouskasvusta voimakkaimmin riippuvaisten, sektoreiden ja yhtiöiden kurssikehityksessä. Perusteollisuuteen ja valmistukseen liittyvien yhtiöiden kehitys on ollut vahvaa. Samoin finanssisektorin kehitys, joka on tiukasti sidoksissa korkotasoon ja korkokäyrän jyrkkyyteen. Defensiivisemmät toimialat, joilla kysyntä ei vaihtele talouden syklien mukaan kovin voimakkaasti, tai joilla hinnoitteluvoima ei ole kovin vahva, ovat kehittyneet selvästi heikommin.

Myös maantieteellisessä jakaumassa näkyy vastaava ilmiö. Eurooppalainen osakemarkkina on ollut hyvässä nosteessa suuremman syklisen painonsa ansiosta. Samoin Japanissa on nähty vastaavaa kehitystä. Heikommin kehittynyt Yhdysvaltain osakemarkkina on laajemmin hajautunut, eikä samalla tavalla syklisesti painottunut kuin edellä mainitut. Tuloskasvuodotuksissa ilmiö näkyykin erityisen selvästi. Eurooppalaisten ja japanilaisten yhtiöiden tuloskasvun odotetaan jatkavan erittäin vahvana tämän vuoden toisenkin puolikkaan, ensimmäisen tavoin. Yhdysvaltain tuloskasvu-odotus on selvästi matalampi.

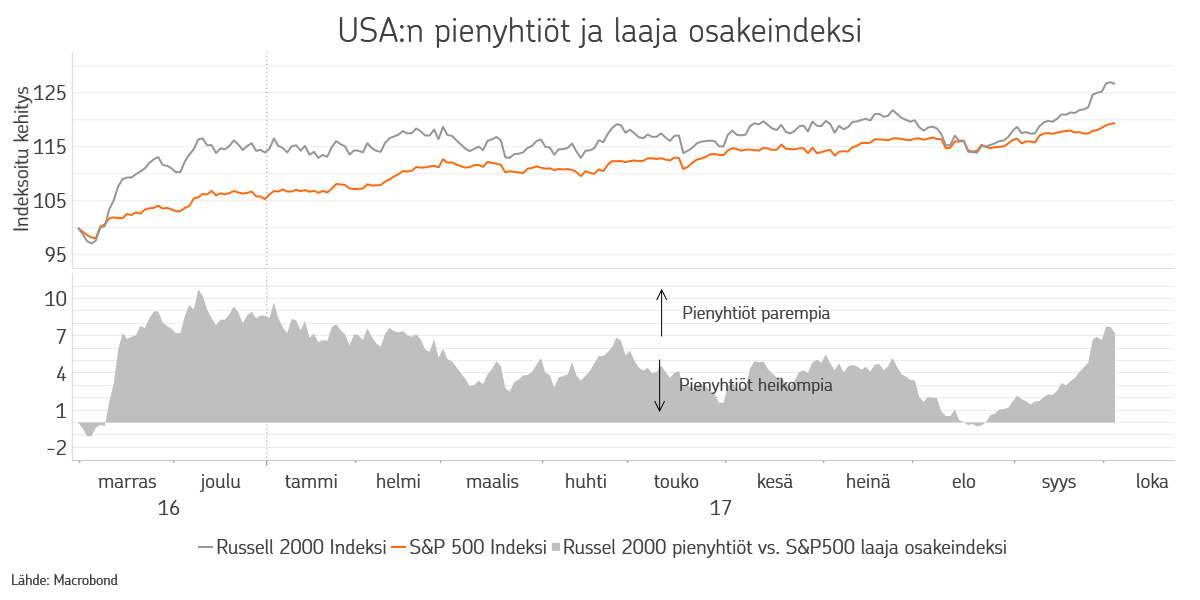

Viime viikkoina yhdysvaltalaisten osakkeiden kiinnostavuutta on kuitenkin nostanut heräilevä toive siitä, että presidentti Trumpin hallinto saisi kuin saisikin odotetun verouudistuksen etenemään. Tällä olisi mittava vaikutus Yhdysvaltalaisten yritysten tuloskasvulle. Mikäli hallinnon tavoite yritysverokannan laskusta 35 %:sta 20 %:iin toteutuu, tarkoittaisi se noin 10 %:n kasvua nettotuloksissa. Etenkin kotimarkkinoilla toimivat, monessa tapauksessa kokoluokaltaan pienemmät yhtiöt, olisivat suurimpia hyötyjiä reformista ja tämä onkin näkynyt viime viikkoina merkittävänä kurssihyppäyksenä pienten- ja keskisuurten yhtiöiden kursseissa.

Todennäköistä on kuitenkin, että esitetyt reformit eivät etene sellaisenaan toteutukseen saakka, vaan politiikka astuu peliin. Näin merkittävät veronalennukset tarkoittaisivat liittovaltion budjettivajeen merkittävää lisärepeämistä ja suurta tarvetta lisävelanotolle, jolle ei löydy kannatusta demokraattileiristä, eikä republikaanien konservatiivilaidaltakaan.

Merkittävä finanssipoliittinen elvytysruiske lähes täystyöllisyystilanteessa olevassa maassa tarkoittaisi todennäköisesti myös sitä, että jo nyt rahapolitiikan normalisointipolulle lähtenyt keskuspankki Fed olisi pakotettu kiristämään rahapolitiikkaansa odotettua nopeammassa tahdissa. Tämän myötä taloussykli ja väistämättä myös sijoitussykli kokisi nopeamman päätöksen, ehkä tiukemman loppukirin jälkeen.

Oman värinsä arveluihin rahapolitiikan jatkosta tuo se, että Fedin pääjohtajan paikka on uudestaan täytettävänä helmikuussa 2018. Kaikkiaan presidentti Trump tulee loppuvuodesta nimittämään neljä henkilöä seitsemän hengen johtokuntaan. Yksi kärkiehdokkaista pääjohtajaksi, Kevin Warsh, koetaan merkittävästi tiukemman rahapolitiikan kannattajaksi. Rahapolitiikka voikin valintojen myötä ottaa markkinoilla selvästi isomman roolin, etenkin mikäli kasvukuva, tulokset ja finanssipolitiikka osoittavat edelleen vahvistuvan kasvun suuntaan.

OP Varallisuudenhoidossa uskomme, että ultrakevyelle rahapolitiikalle ei ole enää tarvetta ja, että tämä muutos aiheuttaa muutostarpeita sijoittajien salkkujen asemoinnissa. Onhan ultrakevyt rahapolitiikka väistämättä ollut merkittävä voima viime vuosien erittäin hyvien sijoitustuottojen muodostumisessa. Mikäli osakemarkkinoilla nähtäisiin korjausliike, olisi se nykyisen tiedon valossa edelleen houkutteleva tilaisuus lisätä osakepainoa salkuissa. Mahdollista korjausliikettä odotellessa tärkeimmät näkemyksemme on kohdistettu osake- ja korkosijoitusten sisäisiin näkemyksiin.

Osakkeissa pidämme edelleen eurooppalaisista osakkeista, joiden arvostustaso ja tuloskasvu ovat yhdysvaltalaisia osakkeita paremmalla tasolla. Lisäksi pidämme talouskasvusta voimakkaimmin hyötyvistä syklisistä toimialoista sekä pienemmän kokoluokan yhtiöistä. Koroissa uskomme maltilliseen korkojen nousuun ja jyrkkenevään korkokäyrään ja vältämme siksi valtionlainoja. Houkuttelevan arvostuksen ja tuottotason yhdistelmän näemme edelleen kehittyvien talouksien lainamarkkinoilla.

Kirjoittaja Patrik Moring toimii OP Varainhoidossa strategina ja salkunhoitajana keskittyen pääosin osakesijoituksiin. Patrik on toiminut sijoitusten parissa vuodesta 2000 lähtien.