Tuloskehitys ja kauppasota; kaksi eri suuntiin repivää voimaa

Yhdysvaltain ja Kiinan välinen kauppakiista on pysytellyt sinnikkäästi otsikoissa koko kesän. Nokittelu on jatkunut jo tutuksi käyneellä linjalla, mutta varsinaisesti käyttöön otettujen tariffien arvo on edelleen suhteellisen matala, eikä ole vaikuttanut suuremmin kasvunäkymään. Samaan aikaan käynnissä oleva tuloskausi on osoittanut yrityssektorin olevan hyvässä tilanteessa, tulosten ja liikevaihtojen kasvaessa.

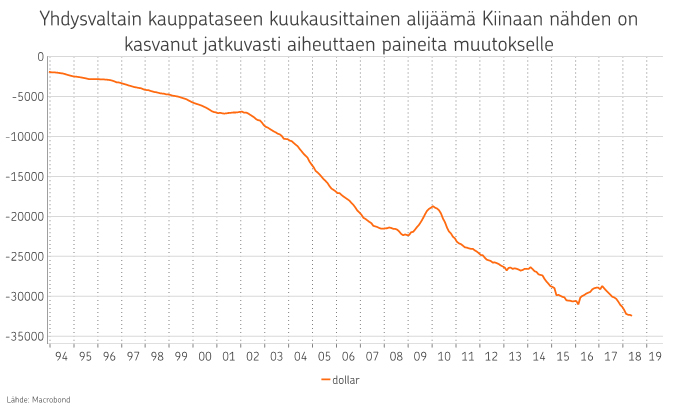

Heinäkuussa kauppasodan käänteet ovat hallinneet talousuutisointia Yhdysvaltain ja Kiinan jatkaessa nokitteluaan uusilla uhkauksilla. Toistaiseksi ainoastaan ensimmäiset uhkaukset ovat käyneet toteen ja loppu roikkuu vielä ilmassa. Mikäli Yhdysvallat toteuttaa uhkauksensa tariffeista kaikelle Kiinan tuonnille, ei Kiina luonnollisestikaan voi vastata samalla mitalla ainoastaan tariffein. Mahdollisia keinoja ovatkin esimerkiksi Yhdysvaltalaisten yritysten toiminnan hankaloittaminen Kiinan maaperällä. Toisaalta tarve vastata on osittain pienentynyt Kiinan valuutan heikennyttyä dollaria vastaan kuta kuinkin saman verran kuin tariffit ovat. Näin ollen Kiinan viemien tuotteiden hinnat eivät olekaan nousseet.

Yhdysvaltain kauppakiista kohdistuu yhä selvemmin Kiinaa vastaan, kun Junckerin ja Trumpin neuvottelut johtivat ainakin välirauhaan EU:n ja Yhdysvaltojen välillä. Markkinoilla arvioitiinkin hetkellisesti kauppasodan laajenemisen uhka hieman pienemmäksi, kunnes kiista Kiinan kanssa sai jälleen lisää tuulta purjeisiinsa.

Sijoitusmarkkinoiden kannalta kauppasotaan liittyvät otsikot ovat heilutelleet kursseja pitkin kevättä ja kesää ja tämä todennäköisesti saa edelleen jatkoa. Kasvumielessä otsikoilla ei kuitenkaan vielä ole ollut merkittävää, talouskasvua hidastavaa vaikutusta. Yksittäisiltä yhtiöiltä on kuultu kommentteja varovaisuudesta mm. investointien suhteen, mutta toistaiseksi tilanne on edelleen vakaa.

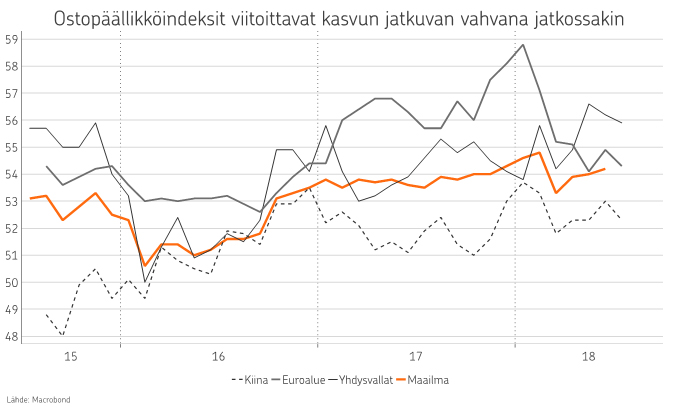

Talouden kasvun osalta tilanne näyttääkin edelleen hyvältä. Yhdysvaltain toisen vuosineljänneksen bkt-kasvu oli yli 4 % ja Euroopassakin kasvu on jatkunut vakaana. Alkuvuoden aikana tapahtunut kasvun maltillistuminen vaikuttaa tasaantuvan ja julkistettavat talousluvut ovat pääosin jo odotetulla tasolla.

Positiivinen kasvunäkymä näyttäytyy myös yritysten osalta edelleen vahvana. Käynnissä oleva toisen vuosineljänneksen tulosjulkistuskausi on osoittanut, että yritykset ovat onnistuneet kääntämään talouskasvun hyväksi kannattavuudeksi ja myynniksi. Erityisesti Yhdysvalloissa tuloskasvu on vakuuttavaa, mutta Euroopassakin vertailukelpoiset tulokset ovat olleet kelpo tuloskasvu on ollut erittäin hyvää. Lisäksi liikevaihdon kasvuvauhti on lupaavaa ja kertoo kehityksen olevan tukevalla pohjalla.

Markkinoiden osalta heinäkuu osoittautui riskisijoitusten kannalta hyväksi jaksoksi, vaikka kauppasota tunnelmia jonkin verran varjostikin. Osakemarkkinat sekä Yhdysvalloissa, että Euroopassa olivat hyvässä vedossa, mutta vahvan kasvun ansiosta markkinoiden arvostustaso on pysynyt pitkän aikavälin keskiarvoissaan. Osakkeet eivät kasvun jatkuessa näytä enää niin kalliilta kuin vielä vuoden alussa vaikutti.

Markkinoilla tasapainoillaankin nyt kahden tulen välissä. Positiivisena jatkuva kasvu tarkoittaa hiljalleen kiihtyvää inflaatiota, johon keskuspankkien on pakko vastata normalisoimalla rahapolitiikkaansa. Vaikka tämä tapahtuu ennakoidusti ja hitaalla aikataululla on se sijoitusmarkkinoille vastatuuli. Kauppasodan uhka ei myöskään ole poistunut EU:n ja Yhdysvaltain välirauhasta huolimatta ja noussee jossain vaiheessa uudelleen hermostuttamaan markkinoita.

Samaan aikaan talouskasvu jatkuu positiivisella uralla siivittäen yritysten tuloskehityksen yhä vahvemmaksi. Tuloskasvu on erityisen vahvaa syklisillä toimialoilla, mikä kertoo vahvan talousympäristön merkityksestä kasvun jatkumiselle. Keskuspankit eivät pyri hillitsemään kasvua, vaan rajoittamaan sen seurauksia, kuten inflaation kiihtymistä. Tästä ei ole vielä erityisen vahvoja merkkejä, jonka vuoksi tuloskasvun voidaan olettaa jatkuvan edelleen.

OPn näkemyksessä kohdistamme painotuksemme niihin toimialoihin ja tyyleihin, joiden uskomme kehittyvän hyvin nykyisessä markkinaympäristössä. Osakkeissa näitä painotuksia ovat mm. kauppasodan uhalta paremmin suojassa olevat pienet- ja keskisuuret yhtiöt, korkojen noususta hyötyvät finanssisektorin yhtiöt, korkeasta öljyn hinnasta ja geopoliittisesta epävarmuudesta hyötyvät energia-alan yhtiöt sekä vakaammat terveydenhuoltosektorin yhtiöt. Koroissa painotamme voimakkaasti euroalueen ulkopuolisia korkomarkkinoita, kuten Yhdysvaltalaisia lainoja ja kehittyvien talouksien lainoja. Vältämme puolestaan euroalueen valtionlainoja sekä heikomman luokituksen yrityslainoja.

Kirjoittaja Patrik Moring toimii OP Varainhoidossa strategina ja salkunhoitajana keskittyen pääosin osakesijoituksiin. Patrik on toiminut sijoitusten parissa vuodesta 2000 lähtien.