Osakemarkkinoilla pessimismiä selvästi aiempaa vähemmän

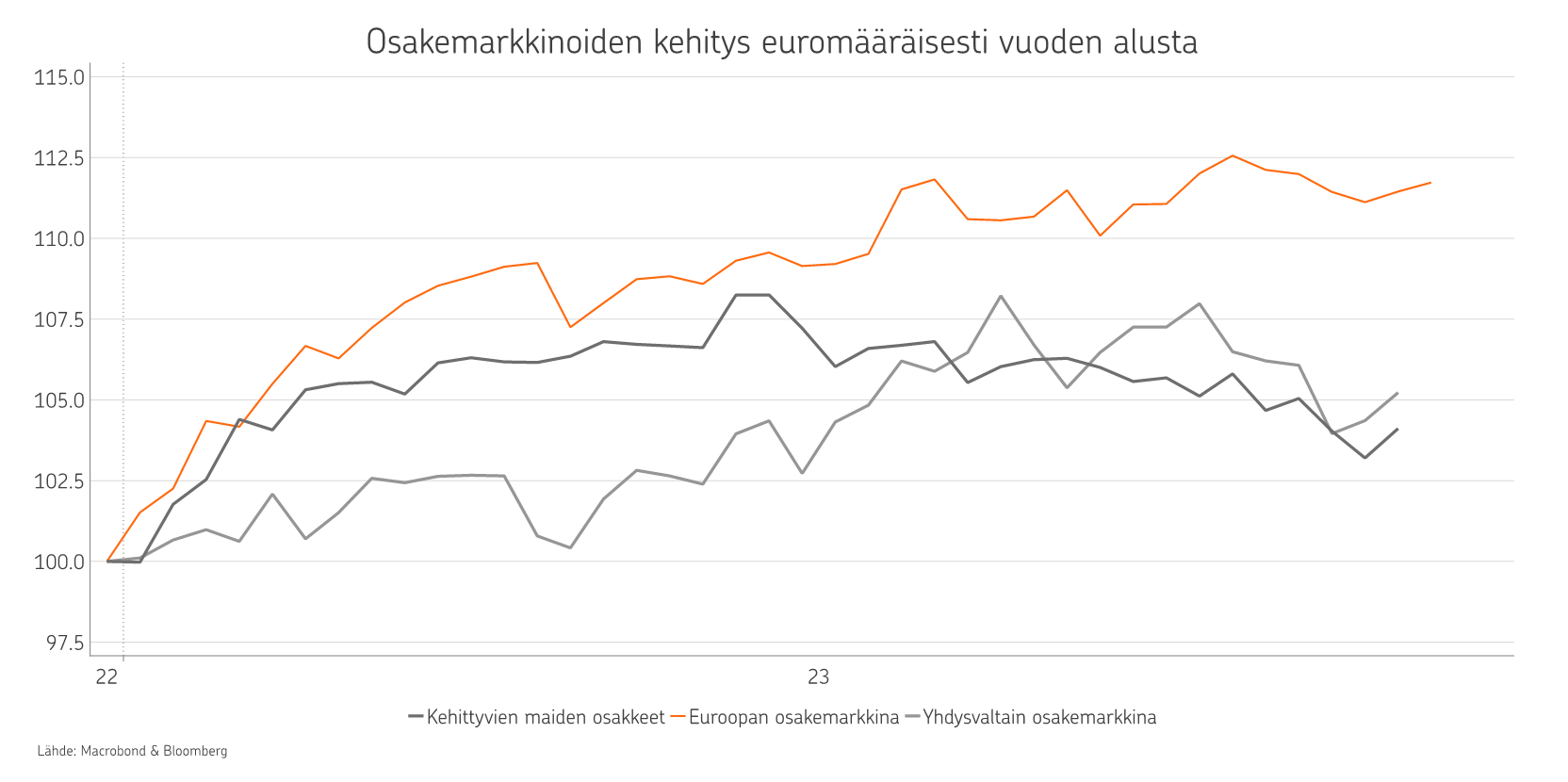

Helmikuu sujui sijoitusmarkkinoilla rauhallisemmissa merkeissä kuin vahvat tuotot antanut tammikuu. Eurooppalaiset osakkeet ovat tänä vuonna menestyneet eri osakkeista parhaiten. Tuotot ovat olleet niin hyviä, että ne ovat lähes pyyhkineet pois viime vuoden tappiot. Muut osakemarkkinat ovat selvästi alempana.

Helmikuussa kehittyvien maiden osakkeet antoivat takaisin tuottojaan Kiinan avautumisesta koituneen positiivisuuden rauhoittuessa. Vuoden alusta eurooppalaiset osakkeet ovat edelleen menestyneet parhaiten. Ne ovat kokonaistuotollaan mitattuina lähes pyyhkineet pois viime vuoden tappiot.

Muut osakemarkkinat ovat kuitenkin edelleen selvästi alempana, vaikka ovat nousseet viime vuoden heikoimmista tasoistaan huomattavasti. Usko taantuman välttämiseen, keskuspankkien koronnostosyklien lopun lähestyminen ja vahvasta työllisyydestä koituva tuki kulutukselle ovat pääsyyt osakemarkkinoiden elpymiseen.

Korkotason voimakas nousu on rasite osakemarkkinalle

Kun osakemarkkinat elpyivät selvästi, OP Varainhoidon allokaatiossa eli sijoitusten jakautumisessa, päätettiin lisätä osakkeiden alipainotusta. Lisäksi korkosijoituksia lisättiin etenkin rahamarkkinan osalta, jossa korkotaso ohjauskorkojen nostojen seurauksena on korkeammalla kuin aikoihin.

Ohjauskorkojen nostot jatkuvat yhä, ja sen vuoksi näemme korkoriskiltään vähäisemmät kohteet toistaiseksi parempina. Osakemarkkinoiden arvostustaso on kurssinousun seurauksena noussut, ja siten osakkeet ovat muuttuneet aiempaa kalliimmiksi.

Korkotason voimakas nousu toimii rasitteena osakemarkkinalle. Sen vuoksi markkinat ovat ottaneet liiaksi etunojaa yritysten tuloksiin ja talousnäkymiin nähden, ja tämä perustelee korkomarkkinoiden tarjoaman tuoton suhteellisesti suurempaa houkuttelevuutta.

Inflaatio on edelleen alenevalla trendillä huippukorkeista tasoistaan, mutta jatkaa edelleen tasoilla, jotka eivät miellytä keskuspankkiireja. Tavoitteena on painaa inflaatio 2 prosentin tuntumaan ja rahapolitiikan kiristäminen edelleen muun muassa ohjauskorkoja nostamalla nähdään keinona saavuttaa tämä.

Inflaatio on kuitenkin alenemassa luonnollisesti, sillä koronarajoitteiden poistuminen johti esimerkiksi raaka-aineiden hintojen laskuun. Rahapolitiikan kiristäminen vaikuttaa viiveellä talouteen, joka varmasti tiedetään keskuspankeissakin. Sen vuoksi lisäkiristyksiä mietitään aiempaa kriittisemmin, mikä tarkoittaa, että kiristysten päätepysäkki alkaa lähestyä.

Talouden pehmeä lasku vai ei laskua ollenkaan?

Nyt puhutaan paljon talouden pehmeästä laskusta tai jopa siitä, että laskeutumista ei tulekaan. Nämä ajatukset ovat jyrkässä kontrastissa vielä viime vuoden lopulla vallinneeseen pessimismiin, joka nyt on selvästi pienempää sekä talouden että osakemarkkinoiden osalta.

Pessimismiä ja ehkä jopa epäuskoakin on kuitenkin edelleen ilmassa, mutta selvästi vähemmän kuin aiemmin. Tämä merkitsee sitä, että markkinat ovat pohjimmiltaan heikommin tuettuja aiemmin osakemarkkinasijoituksia alipainottaneiden sijoittajien siirryttyä neutraalimpaan tai jopa positiiviseen näkemykseen sijoituksissaan.

Korkomarkkinoilla tuottotasot ovat edelleen verrattain korkeilla tasoilla etenkin Euroopassa, mutta korkokäyrät ovat samaan aikaan ennätyksellisen invertoituneita, eli pitkät korot ovat lyhyitä selvästi alempia. Tämä korostuu Yhdysvalloissa, jossa kahden vuoden valtionlainan korko on lähes prosenttiyksikön korkeampi kuin 30 vuoden lainan.

OP Varainhoidon allokaatio

Pienensimme osakkeiden alipainotusta marraskuun puolivälissä osakemarkkinan muututtua edullisemmaksi. Nyt oli aika lisätä jälleen osakesijoitusten alipainotusta osakemarkkinoiden noustua selvästi noista tasoista.

Marraskuun puolivälissä nostimme myös eurooppalaisten osakkeiden määrän neutraaliin, josta ne jälleen tammikuun puolivälissä siirrettiin jälleen alipainoon yhdysvaltalaisiin osakkeisiin nähden. Näiden muutosten ajoitukset olivat varsin onnistuneita ja nyt olikin aika kohdistaa osakkeiden vähentäminen Yhdysvaltoihin ja Aasia-Tyynenmeren osakkeisiin. Siten osakesijoitusten osalta alipaino kohdistuu pääosin eurooppalaisiin ja suomalaisiin osakkeisiin.

OP Varainhoidon allokaatiossa rahamarkkinan paino nostettiin normaaliin, ja korkosijoitusten osalta ei ihmeempiä painotuksia normaalista tällä hetkellä ole.

|

Lisätietoja OP Varainhoidosta ja sen tuottamista markkinainformaatioista OP Varainhoito Oy (jäljempänä ”OP Varainhoito”) on OP Ryhmään kuuluva sijoituspalveluyritys, jonka toimintaa valvoo Finanssivalvonta. OP Varainhoito tarjoaa omaisuudenhoitopalveluita instituutioille ja muille yhteisöille sekä varakkaille yksityishenkilöille. OP Varainhoito voi toimia myös OP-Rahastojen salkunhoitajana. Tämä OP Varainhoidon laatima materiaali on yleistä markkinainformaatiota, joka ei täytä riippumattoman sijoitustutkimuksen edellytyksiä. OP Ryhmässä riippumatonta sijoitustutkimusta tuottaa OP Yrityspankki Oyj. Materiaali on tarkoitettu vain OP Varainhoidon asiakkaiden yksityiseen käyttöön ja sen kopioiminen, julkaiseminen tai levittäminen ilman OP Varainhoidon kirjallista lupaa ei ole sallittua. Esityksen perustuu julkisiin lähteisiin ja informaatioon, joita OP Varainhoito pitää luotettavana. Tämä ei kuitenkaan sulje pois mahdollisuutta, että esitetyt tiedot eivät kaikilta osin olisi täydellisiä ja virheettömiä. OP Varainhoito tai sen palveluksessa oleva henkilökunta eivät vastaa esityksestä ja näiltä sivuilta saatavan muun informaation perusteella tehtyjen sijoituspäätösten taloudellisesta tuloksesta tai muista vahingoista, joita esityksestä saadun informaation käytöstä mahdollisesti aiheutuu. Tätä esitystä ei tule pitää sijoitusneuvona, tarjouksena ostaa tai merkitä mitään arvopapereita, eikä kehotuksena yksittäisen sijoituksen toteuttamiseen. |

Kirjoittaja Harri Kojonen on strategi ja salkunhoitaja OP Varainhoidossa. Sijoittaminen on ollut Kojosen ammattina vuodesta 1994.

Lisää aiheesta

Aiemmat kirjoitukset

- Käännettä korkosyklissä – ensimmäinen koronlasku EKP:lta

- Sijoitusmarkkinoilla katseet nyt korkotason kehityksessä

- Osakkeiden voittokulku jatkuu – Markkinoilla positiivinen tunnelma

- Osakesijoitukset tuottaneet alkuvuonna hyvin – kansainvälisen hajautuksen merkitys korostuu

- Osakekurssit jatkavat nousuaan – Erityisesti teknologiayhtiöiden kurssikehitys alkuvuonna vahvaa