Inflaatio kiihtyy, mutta sijoittajan ei ole syytä panikoida

Inflaatio on nostanut päätään pitkän hiljaiselon jälkeen, ja inflaatiokuvaan liittyy tällä hetkellä paljon epävarmuutta. Sijoittajan ei ole syytä panikoida, vaikka inflaation kiihtyminen on perinteisesti ennakoinut vaisuja tuottonäkymiä.

Inflaatio on nostanut päätään pitkän hiljaiselon jälkeen, ja samalla inflaatiohuolet ovat nousseet markkinoiden polttopisteeseen. Markkinat pelkäävät massiivisen talouselvytyksen sekä keskuspankkien holtittoman rahanpainamisen johtavan inflaation pysyvämpään kiihtymiseen ja siten keskuspankkien rahapolitiikkalinjan kiristymiseen ja samalla markkinoiden korjausliikkeeseen. Osa sijoittajista väläyttelee jopa 1970-luvun rajujen inflaatiolukujen paluuta.

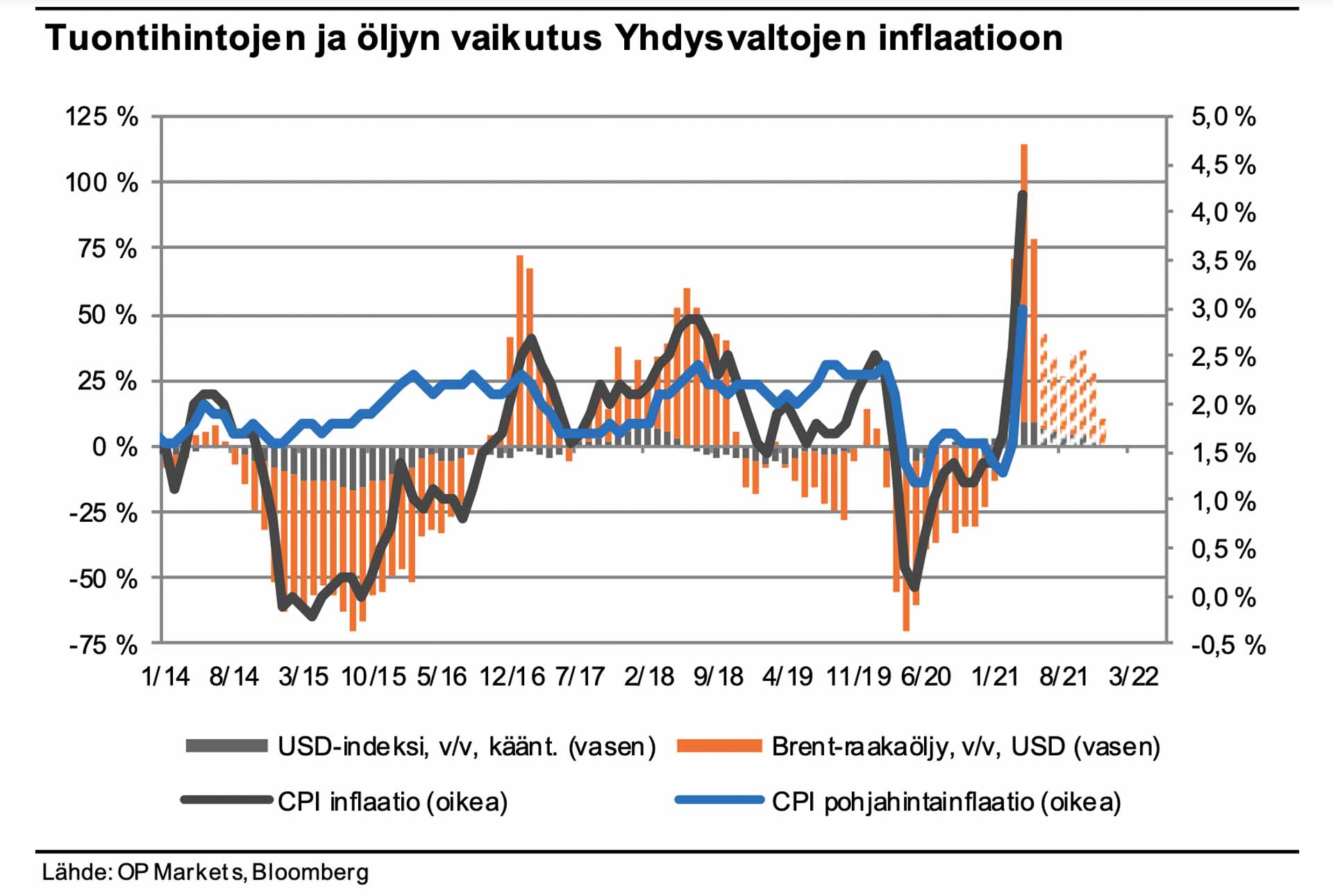

Inflaatiohuolet ovat saaneet bensaa liekkeihinsä erityisesti Yhdysvalloissa, sillä maan vuosi-inflaatio kohosi huhtikuussa 4,2 %:iin, eikä vastaavia lukemia ole mitattu finanssikriisin jälkeen. Euroalueen pohjainflaatio junnasi toukokuussa aneemisella 0,9 %:n (v/v) tasolla, joten yhteisvaluutta-alueen päänsärkynä on tällä hetkellä ennemmin liian verkkainen hintakehitys kuin inflaation laukkaaminen.

Inflaation kiihtyminen: tilapäinen vai pysyvä ilmiö?

Inflaatiokeskustelun keskiössä on väittely siitä, onko nyt nähty inflaation kiihtyminen tilapäinen ilmiö vai merkki pysyvämmästä muutoksesta. Keskuspankit Yhdysvaltojen Fed ja Euroopan Keskuspankki EKP etunenässä ovat painottaneet inflaation kiihtymisen tilapäistä luonnetta.

Keskuspankit muistuttavat, että inflaation kiihtyminen johtuu pitkälti energian negatiivisen pohjavaikutuksen sekä viime vuoden heikkojen vertailuarvojen poistumisesta vuositason inflaatioluvuista. Talouksien avautuminen ja patoutuneen kysynnän purkautuminen luovat myös tilapäisiksi arvioituja hintapaineita tuotannon sopeutuessa viiveellä nopeasti muuttuvaan kysyntään.

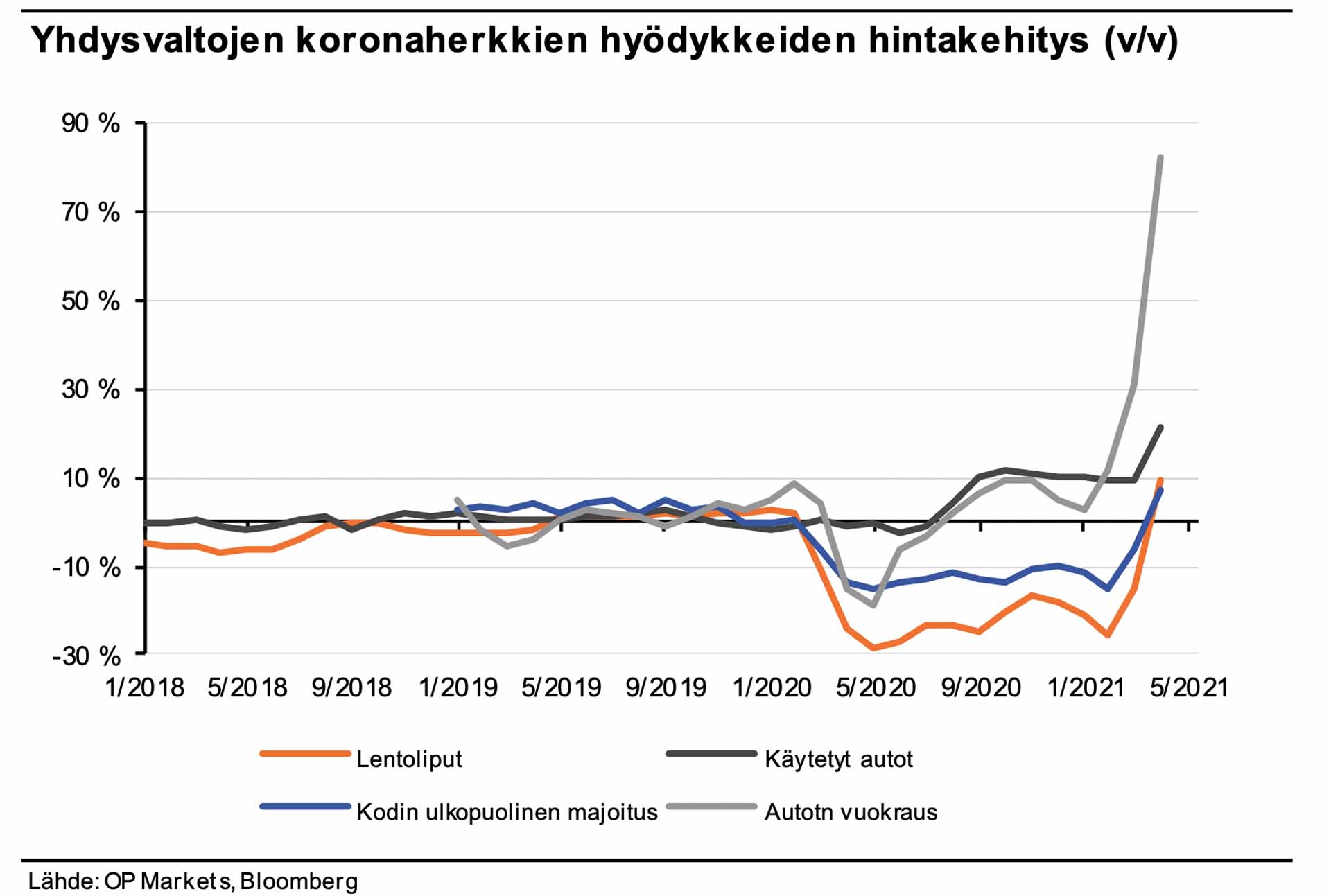

Esimerkiksi käytetyt autot ovat kallistuneet Yhdysvalloissa hurjalla tahdilla (huhtikuu +10 %), eikä sama nousun kulmakerroin voi jatkua kovinkaan pitkään. Työmarkkinat ovat monessa maassa vielä hauraassa tilassa, eikä työmarkkinoilta kumpua tällä hetkellä juurikaan palkkapaineita. Palkkapaineiden kiihtymistä pidetään usein välttämättömänä edellytyksenä inflaation pidempiaikaiselle kiihtymiselle.

Inflaation pysyvämpään kiihtymiseen uskovat puolestaan korostavat, että raaka-aineiden tuntuva kallistuminen ja tuotantoketjujen häiriöt luovat hintapaineita, jotka eivät tule hellittämään hetkessä. Esimerkiksi teollisuutta piinaava puolijohdepula saattaa pahimmassa tapauksessa jatkua vielä vuosia.

Teollisuuden ja palvelualojen luottamuskyselyt ovat kertoneet yritysten kasvavista aikeista siirtää kohonneita tuotantokustannuksia lopputuotteisiin, mikä viitoittaa pysyvämmän inflaation kohoamisen suuntaan. Inflaatiodynamiikka on edelleen kysymysmerkki ekonomisteille, mutta inflaatiossa on havaittu olevan selvää pysyvyyttä (ns. inflaatioinertia) eli inflaation kohotessa se jää usein pysyvämmin koholle. Inflaatiosta tulee helposti itse itseään ruokkiva ilmiö.

Keskuspankeilla toimivat työkalut inflaation suitsemiseksi

Yhdysvaltojen inflaatio tulee jatkumaan lähikuukausina ripeänä, mutta inflaatio ei ole riistäytymässä käsistä. Tämä johtuu siitä, että keskuspankki Fed on sitoutunut pitämään inflaation keskimäärin 2 %:n tasolla.

Vaikka keskuspankilla ei ole ihmenappia, jolla inflaatiota voitaisiin täydellisesti säädellä, niin keskuspankilla on toimivat työkalut inflaation jarruttamiseksi. Fed voi halutessaan himmata arvopapereiden ostotahtiaan ja nostaa ohjauskorkoaan. Nämä toimet jarruttaisivat tehokkaasti kasvutahtia ja samalla inflaatiopaineita.

Inflaation radikaali kiihtyminen edellyttäisi myös selvästi nykyistä voimakkaampia inflaatio-odotuksia. Inflaatio-odotusten nousu merkittävästi Fedin 2 %:n tavoitetason yläpuolelle tarkoittaisi sitä, että markkinat menettäisivät uskonsa Fedin inflaatiotavoitteeseen ja rahapolitiikan uskottavuuteen. Tällainen skenaario vaikuttaa hyvin epätodennäköiseltä.

Inflaatio ei ole sijoittajan kaveri, mutta yöunia ei tarvitse menettää

Inflaatio on siis nostanut päätään vuosikausia kestäneen korpivaelluksen jälkeen ja varsinkin Yhdysvaltojen hintojen nousuvauhti tulee jatkumaan lähikuukausina ripeänä. Sijoittajan on hyvä pohtia, mitä inflaation kiihtyminen tarkoittaa markkinanäkymien kannalta. Historian perusteella sijoittajan ei ole syytä panikoida, vaikka inflaation kiihtyminen on perinteisesti ennakoinut vaisuja tuottonäkymiä.

Korkosijoittajan kannalta inflaation kiihtyminen, talouskasvun voimistuminen ja näköpiirissä siintävä rahapolitiikan normalisointi muodostavat hankalan toimintaympäristön. Inflaation kiihtyminen on tyypillisesti johtanut rahapolitiikkalinjan kiristymiseen ja samalla korkojen nousuun, joka on myrkkyä korkoinstrumenttien arvon kannalta. Inflaation kiihtyminen ei siis ole korkosijoittajan toivelistalla. Korkosijoittajan lyhyen aikavälin tuottonäkymiä voi kuvata sanonnalla: ”hyvä, jos pääsee omilleen”.

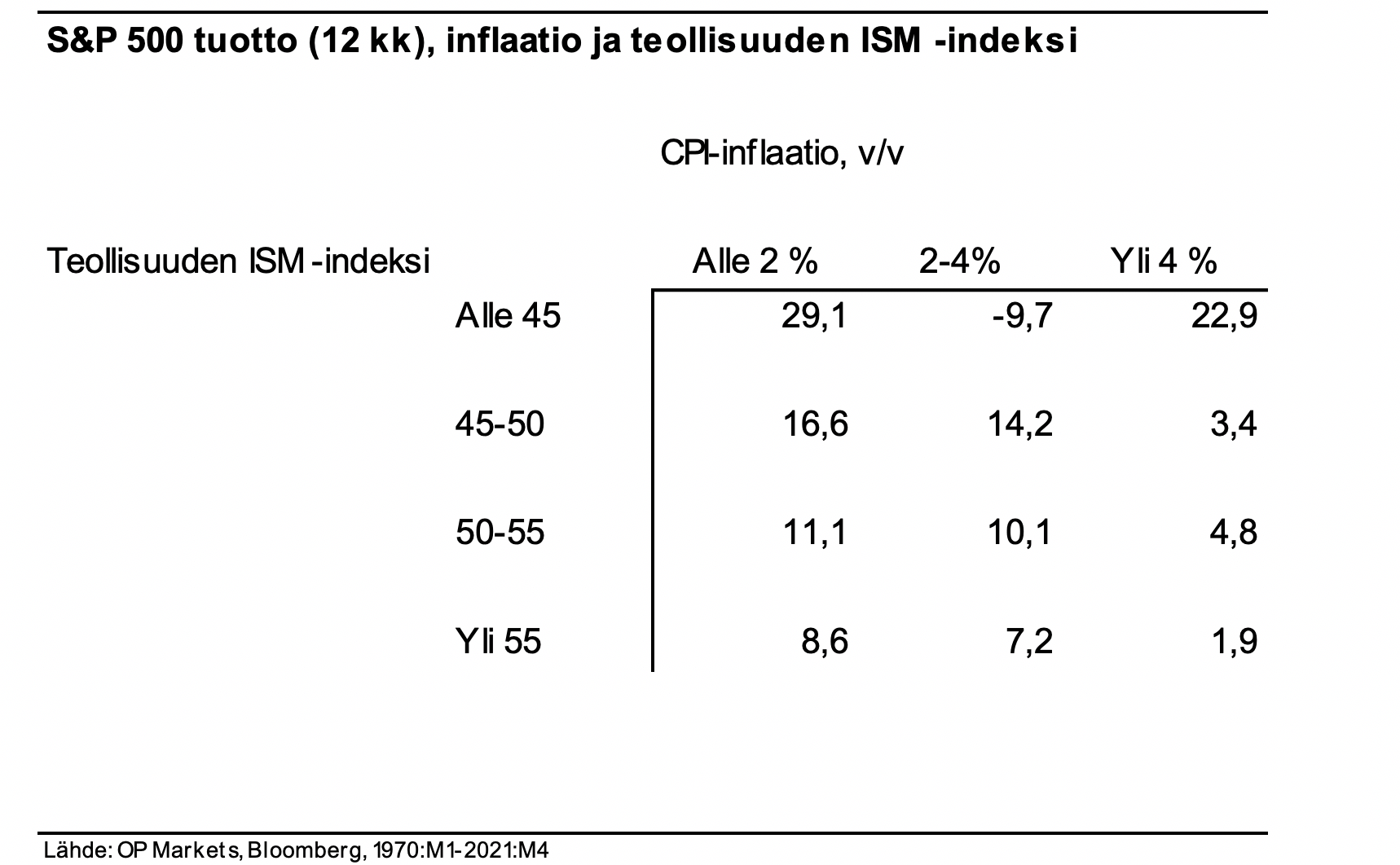

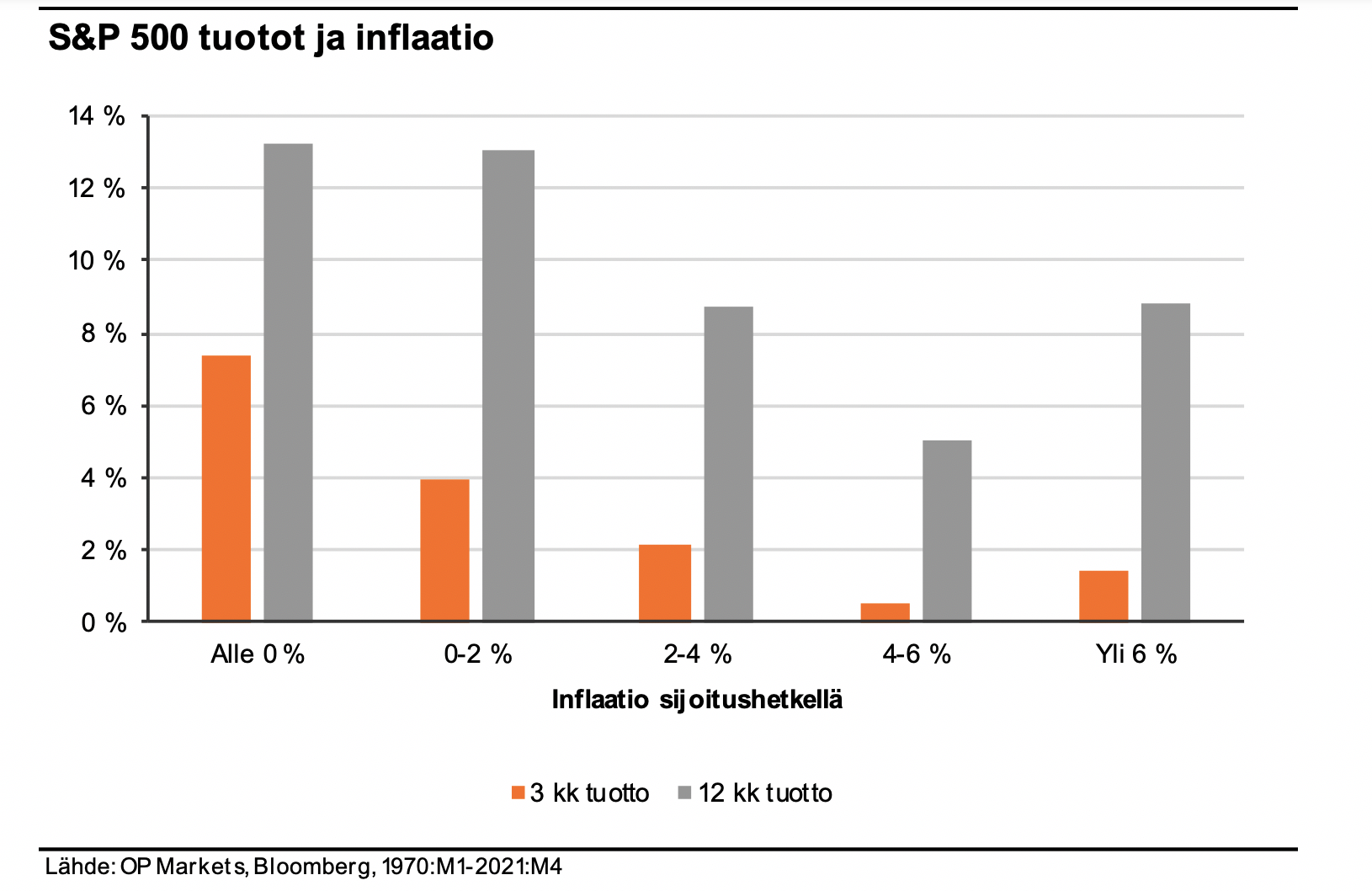

Inflaatio ei ole perinteisesti ollut myöskään osakesijoittajan kaveri. Yhdysvaltojen S&P 500 -indeksin tuottojen ja sijoitushetken inflaatiotason välillä on selvä negatiivinen yhteys 1970-luvulta alkaen. Erityisesti lyhyen aikavälin osaketuotot ovat tyypillisesti jääneet vaisuiksi silloin, kun sijoituksen tekohetken inflaatio on laukannut yli 4 %:n lukemissa ja talouden luottamusluvut ovat tapissa.

Tällä hetkellä inflaatio on kohonnut 4 %:n yläpuolelle ja samalla talouden luottamusluvut ovat lähes ennätystasoilla, joten historiaan peilaten kuluvasta kesästä ei ole luvassa auvoista aikaa osakesijoittajan kannalta. Osakemarkkinat saattavat olla tällä hetkellä tavallistakin herkemmät inflaationäkymille markkinoiden tuudittauduttua massiivisen elvytyksen tuomaan myötätuuleen ja arvostuskertoimien kohottua selvästi historiallisten keskiarvojen yläpuolelle.

Pidempiaikaisen sijoittajan kannattaa kuitenkin huomioida, että vaikka inflaation kiihtyminen on nakertanut osaketuottoja, niin osakemarkkinat ovat tarjonneet hyvää suojaa hintojen nousua vastaan. Paniikkiin ei siis ole tarvetta, vaan kärsivällinen sijoittaja voi nauttia rauhassa kesäauringon paisteesta.

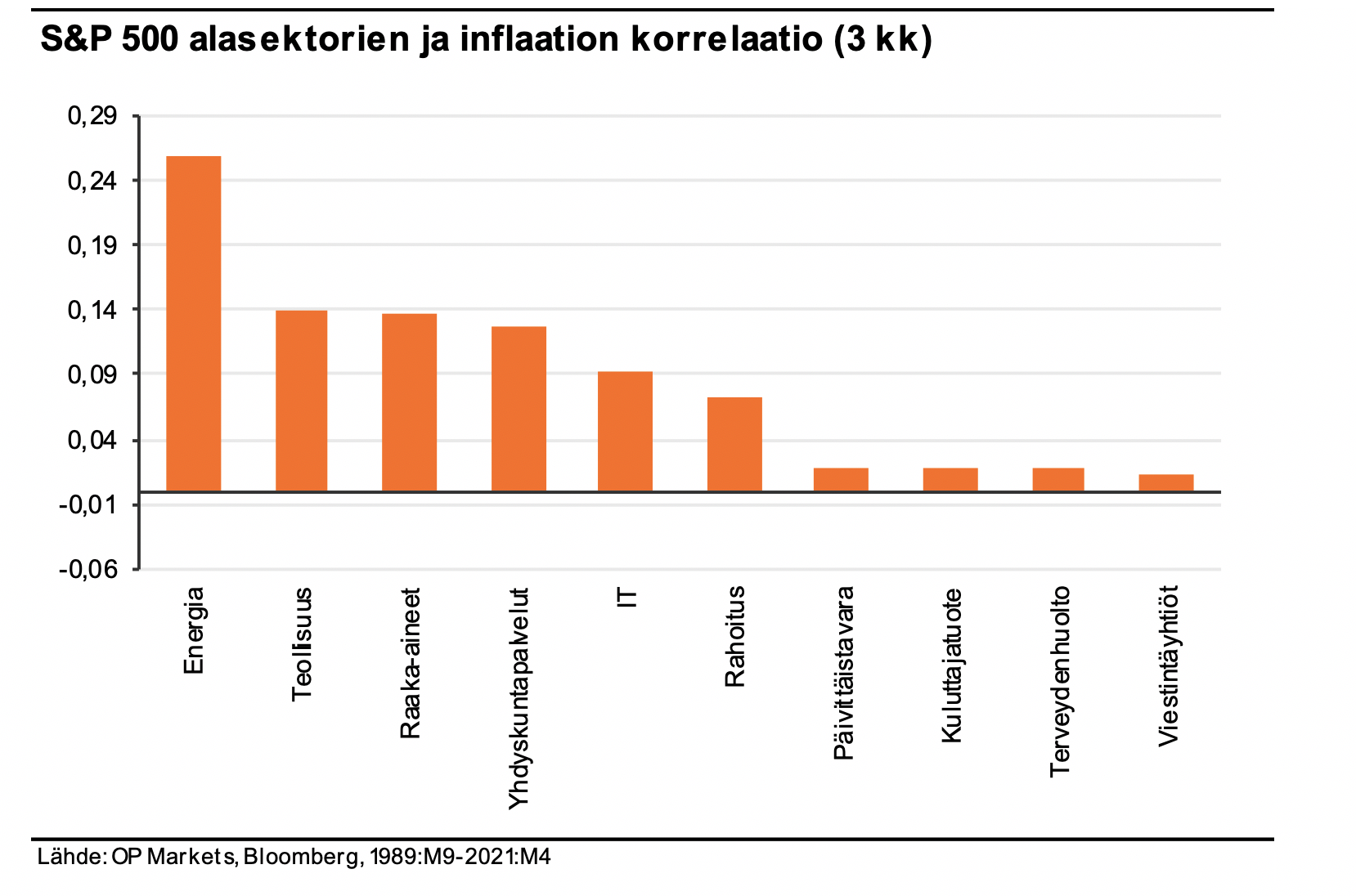

Sykliset sektorit kovaa valuutta inflaation kiihtyessä, kasvuyhtiöt vältettävien listalla

Inflaatio vaikuttaa osakesektoreihin varsin epäyhtenäisesti ja sijoittaja voi sopivilla yhtiövalinnoilla parantaa menestymismahdollisuuksiaan. Sykliset sektorit ovat pärjänneet tyypillisesti hyvin inflatorisessa ympäristössä ja sijoittajan kannattaa suosia syklisiä yhtiöitä kasvu- ja momentumosakkeiden sekä defensiivisten sektoreiden kustannuksella. Historian valossa erityisesti energia-, teollisuus- ja raaka-aineyhtiöt ovat olleet kovaa valuutta inflaation kiihtyessä.

Asuntosijoittajan syytä huomioida korkojen nousuriskit

Inflaation kiihtyminen pakottaa myös asuntosijoittajat tarkastelemaan riskitasojaan. Inflaatiokuvan kirkastumisesta kumpuavat globaalit korkojen nousupaineet testaavat nimittäin asuntosijoittajien haponsietokykyä.

Moni sijoittaja on tuudittautunut ikuisesti nollatasolla mateleviin korkoihin ja velkavipu on vedetty sen mukaisesti ääriasentoon. Tällaisessa ympäristössä pienikin korkotasojen normalisoituminen voi aiheuttaa arvaamattomia ketjureaktioita niiden sijoittajien osalta, jotka eivät ole varautuneet asianmukaisesti korkoriskeihin.

Inflaation kiihtyminen saattaa siis muodostua tekijäksi, joka erottelee jyvät akanoista asuntomarkkinoilla. Asuntosijoittajien suuren massan onneksi korkoympäristössä siintävät muutokset ovat jäämässä maltillisiksi, asuntohinnat tuovat turvaa yleistä hintatason nousua vastaan ja varsinkin kasvukeskusten asunnoilla vaikuttaisi olevan myös jatkossa kysyntää. Pieni asunto kasvukeskuksesta yhdistettynä korkojen nousuriskiltä suojautumiseen voi siis jatkossakin muodostua asuntosijoittajan menestysreseptiksi.

Katso OPxSijoittamisen video, jossa kirjoittaja Jari Hännikäinen vääntää rautalangasta, miten kohoava inflaatio vaikuttaa markkinoihin:

Lue myös:

Kirjoittaja Jari Hännikäinen toimii OP Marketsissa seniorimarkkinaekonomistina. Jarin vastuulla on talouden, keskuspankkien ja korkomarkkinoiden seuranta sekä analysointi. Jari on työskennellyt OP Ryhmässä vuodesta 2017.

Lisää aiheesta

Aiemmat kirjoitukset

- Keskuspankkikesässä maltti on valttia

- Trumpin virkakauden ensimmäiset 100 päivää – vauhtia ja vaarallisia tilanteita

- EKP:n koronlaskujen käynnistyminen merkitsee rahapolitiikan suursäätilan muutosta

- Keskuspankit lipumassa kohti koronlaskuja – Sijoittaja, pidä katse keskuspankkien sijaan tuloskehityksessä

- Inflaatiopainajainen jatkuu – osakemarkkinat jo optimismin pauloissa