Korjausliike nähtiin osakemarkkinoilla, entä nyt?

Karhunpainia keskuspankkituen murenemisen ja kohenevan talouskehityksen välillä - mitä sijoittajan kannattaa seurata nyt?

Tammikuun kirjoituksessamme totesimme korjausliikkeen mahdollisuuden kasvaneen merkittäväksi osakemarkkinoilla ja vähensimme tämän myötä osakepainoamme. Samaisessa kirjoituksessa uskoimme osakkeiden edelleen oleva houkutteleva sijoituskohde ja haluavamme palauttaa osakepainomme suuremmaksi, jos osakkeiden hinnoissa nähtäisiin odottamamme korjaus.

Osakemarkkinoilla nähtiinkin merkittävä korjaus helmikuussa, jonka yhteydessä palautimme osakepainomme jälleen suuremmaksi. Korjausliikkeen syitä voidaan etsiä etenkin Yhdysvalloissa vauhdikkaasti nousseesta korkotasosta sekä varsin perinteisestä ”liian paljon liian nopeasti”-ilmiöstä. Ennen korjausliikkeen alkua yhdysvaltalaiset osakkeet ehtivät höyrytä jo lähes 8% kalliimmiksi viime vuoden lopusta.

Entä nyt, mitkä seikat antavat osakemarkkinoille suuntaa tästä eteenpäin?

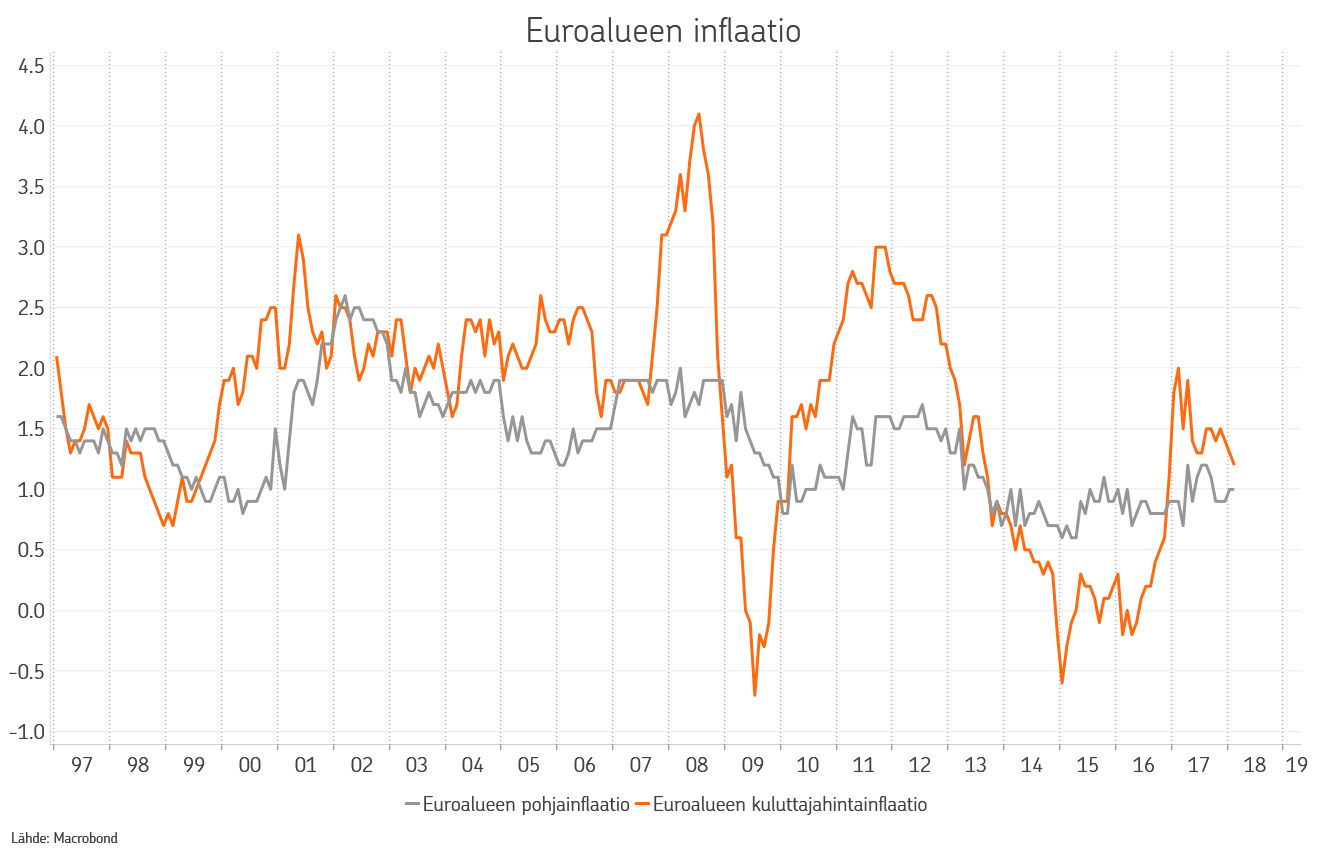

Muutokset keskuspankkien ultrakevyen rahapolitiikan siirtymisessä normaalimpaan tilaan ovat avainasemassa. Yhdysvalloissa kehitys on päässyt vauhtiin ohjauskorkojen noustessa, mutta Euroopassa ollaan vielä lähtökuopissa, vaikka lainojen osto-ohjelman kuukausittaisia ostoja ollaankin jo pienennetty selvästi. Muualla maailmassa on samoin suuntaus selvästi kohti normaalimpaa rahapolitiikan asentoa kymmenen vuotta sitten koetun kriisin jälkimaininkien alkaessa vihdoin hellittää. Toistaiseksi inflaation hitaus on oikeuttanut keskuspankit jatkamaan valitulla tiellä, mutta talouskasvun jatkuessa globaalisti paremmalla tasolla kuin aikoihin, saattaa inflaatiokin nostaa vihdoin vilkkaammin päätään velvoittaen odotuksia nopeampaan rahapolitiikan normalisointiin.

Toistaiseksi inflaatiossa ei kuitenkaan näy mittavia paineita etenkään Euroopassa. Maaliskuun alussa Euroopan keskuspankki pitää vuoden toisen kokouksensa ja nähtäväksi jää näkeekö pankki euroalueen yllättävänkin ripeän kasvu antavan syytä rahapolitiikan nopeammalle kiristämiselle. Sijoitusmarkkinoiden kannalta rahapolitiikan kiristäminen ei ole positiivista. Kriisin aikana on myös toteutettu uusia elvytysmuotoja, joissa pääosassa ovat mittavat valtionlainojen osto-ohjelmat. Nämä jäävät nyt hiljalleen historiaan ja nollakoroilla mässäilykin saavuttaa päätepisteensä.

Näkemyksemme on kuitenkin toistaiseksi osakkeiden osalta myönteinen edellä mainituista vastatuulista huolimatta. Myötätuulta antavat edelleenkin erittäin matala korkotaso, joka ei etenkään euroalueella tarjoa korkomarkkinaa vaihtoehtona. Yritysten tuloskehitys on saanut merkittävää vauhtia ja liikevaihdoissakin nähdään kohentumista. Globaali talouskasvu on vauhdittunut ja tuskin kääntyy lyhyellä tähtäyksellä merkittävästi heikommaksi ilman ulkoista shokkia. Yhdysvaltojen osalta merkittävä verouudistus tulee lisäksi osaltaan tukemaan yritysten tuloskehitystä ja jopa Saksassa puhutaan budjettikurin löyhentämisestä, joka toteutuessaan tukisi koko euroalueen kasvua.

Korkosijoitusten osalta tilanne on edelleen murheellinen. Valtionlainojen korkotaso Yhdysvalloissa on nykyisellään siedettävä, mutta euroalueella kaikkea muuta. Jos perinteinen syklikehitys toistaa itseään, on euroalueellakin ohjauskorkojenkin nosto pohjamudista lähitulevaisuudessa ajankohtaista ja on vaikea nähdä tämän olevan heijastumatta aikanaan pitkäänkin korkotasoon etenkin, kun EKP:n osto-ohjelma vetelee pian viimeisiään. Yrityslainojen luottoriskipreemioiden taso on luottohäiriöiden matalaan tasoon nähden hyväksyttävä, joskaan ei erityisen houkutteleva. Korkosijoitusten tuotoilta ei siis valitettavasti ole syytä odottaa ihmeempiä lähivuosina.

Poliittisella rintamalla viikonlopun Italian parlamenttivaalit tuottivat odotetun sekamelskan. Brexit-neuvottelut jatkuvat ja jatkuvat, eikä loppua ole näkyvissä. Markkinat ovat menettäneet mielenkiintonsa asiaan jo aikoja sitten. Mielenkiintoisimpana ja potentiaalisesti markkinoita merkittävästikin heiluttavana seikkana on Yhdysvalloissa edelleen jatkuva tutkimus Venäjän sekaantumisesta presidentinvaaleihin ja nykyisen hallinnon jäsenten sekaantumisen asiaan. Merkittävintä luonnollisesti on presidentti Trumpin asema, eli voiko tutkimuksissa ilmetä jatkossa seikkoja, jotka horjuttaisivat presidentin asemaa. Trumpin kiistelty hahmo on sijoitusmarkkinoiden silmissä nähty positiivisena mm. onnistuneen verouudistuksen myötä. Kauppapolitiikan kiristyminen sen sijaan heikentää kansainvälistä kauppaa ja helposti kalahtaa kuluttajan maksettavaksi korkeampina tuotteiden hintoina. Erityisenä huolena on maailman suurimpien kauppamahtien Yhdysvaltojen ja Kiinan suhteiden kiristyminen muillakin kuin vain talouden alueilla.

Kirjoittaja Harri Kojonen on strategi ja salkunhoitaja OP Varainhoidossa. Sijoittaminen on ollut Kojosen ammattina vuodesta 1994.

Lisää aiheesta

Aiemmat kirjoitukset

- Käännettä korkosyklissä – ensimmäinen koronlasku EKP:lta

- Sijoitusmarkkinoilla katseet nyt korkotason kehityksessä

- Osakkeiden voittokulku jatkuu – Markkinoilla positiivinen tunnelma

- Osakesijoitukset tuottaneet alkuvuonna hyvin – kansainvälisen hajautuksen merkitys korostuu

- Osakekurssit jatkavat nousuaan – Erityisesti teknologiayhtiöiden kurssikehitys alkuvuonna vahvaa