Pankkihuolet hermostuttivat sijoittajia – Katseita suunnataan nyt alkavaan tuloskauteen

Maaliskuussa markkinoilla oli hulinaa enemmän kuin vähään aikaan, kun pankkisektorin huolet kiristivät hermoja.

Huolia nousee aika ajoin milloin mistäkin syystä, mutta tällä kertaa huolien koskettua pankkisektoria ja etenkin mahdollista laajempaa talletuspakoa, huoleen oli toki syytä.

Pankkisektorin hyvinvointi etenkin Euroopassa on talouden kannalta elintärkeää. Keskuspankit kuitenkin ryntäsivät apuun, ja ainakin tämän hetken näkökulmasta pöly näyttää pitkälti laskeutuneen.

Markkinoiden perusturvallisuus kuitenkin järkyttyi sen verran, että velkaan liittyviä ongelmia etsitään nyt muidenkin kuin vain pankkien taseista.

Pankkien vakavaraisuus on noussut Euroopassa huomattavan paljon finanssikriisin jälkeisenä aikana kiristyneen regulaation myötä. Oletettavasti Yhdysvalloissa menneiden viikkojen tapahtumat tulevat lisäämään pankkisektorin regulaatiota.

Korkotaso laski, kun osakkeet laskivat

Kiinteistömarkkinat ovat olleet jo aiemmin paineessa, kun listattujen kiinteistöyhtiöiden osakkeet laskivat vuoden takaiseen verrattuna huomattavasti, ja selvästi enemmän kuin laaja osakemarkkina.

Korkojen rajun nousun myötä tämä oli odotettavissa, sillä korkotasolla on vahva yhteys kiinteistöjen arvoihin. Kiinteistöjen uskottu inflaatiosuoja ei vielä ole toiminut siitä huolimatta, että inflaatio on noussut rajusti. Inflaatiosuoja kuitenkin toiminee paremmin kiinteistöjen hintojen sopeutumisperiodin toteuduttua, ja korkotason muutosten stabiloiduttua.

Osakemarkkinat ovat olleet jo pitemmän aikaan niin sanotussa rangessa, eli kapeahkossa vaihteluvälissä positiivisten ja negatiivisten tekijöiden vuorotellessa. Kummankaan pääsemättä niskan päälle.

Pankkisektorin huolet luonnollisesti painoivat osakemarkkinoita hetkellisesti, mutta samaan aikaan oli ilahduttavaa huomata korkomarkkinoiden perinteisen suojaavan roolin toimivuus. Korkotaso laski hyvin voimakkaasti osakkeiden laskiessa. Siten erityisesti valtionlainat tuottivat tuhtia positiivista tuottoa, joka netotti osakkeista koituneita tappioita.

Tällaista perinteistä reaktiivisuutta ei nähty viime vuonna osakkeiden laskiessa, koska osakkeiden lasku perustui pitkälti massiivisesti kiristyvään rahapolitiikkaan. Osake- ja korkosijoituksia sisällään pitävälle salkulle paluu vanhaan on positiivista.

Koska ohjauskorkoja on nostettu voimakkaasti, on korkotasolla tilaa laskea, mikäli taloudessa koittaa huonot ajat. Pankkihuolien keskellä korkotaso laski erittäin voimakkaasti etenkin lyhyemmän korkotason osalta, kun markkina hinnoitteli jälleen koronlaskuja loppuvuoteen.

Mitä ohjauskorkojen nostoihin tulee, uskon, että juna on saapumassa päätepysäkilleen hyvin pian. Odotukset siitä, että korkoja oltaisiin pian laskemassa, ovat todennäköisesti ylimitoitettuja. Tämä ei kuitenkaan muuta sitä, että sijoitusmarkkinoita vahvasti rasittanut rahapolitiikan kiristäminen alkaa pian olla ohi.

Työllisyys jatkaa vahvana

Inflaatio ja työllisyys jatkavat edelleen verrattain vahvoina, mutta tilanne voi muuttua. Inflaatio on jo nyt alenevalla trendillä ja työllisyys niin vahvoilla tasoilla, että talouden normaalista dynamiikasta johtuen sen voi olettaa heikkenevän jatkossa.

Huhtikuun alkupuolella saamme kolmannen kvartaalin tuloksia yhtiöiltä, jotka antavat osviittaa siitä, ovatko analyytikoiden ennusteet kohdallaan.

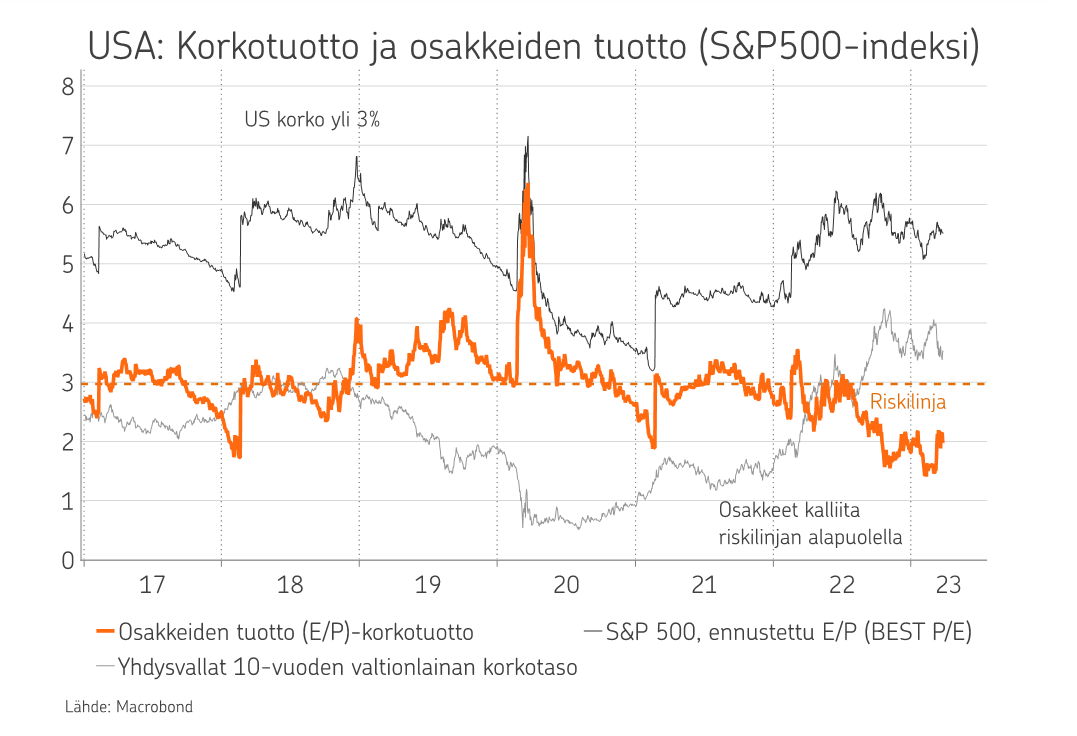

Markkina on skeptinen odotuksista ja moni on valmistautunut ennusteita heikompiin tuloksiin koko markkinan osalta – ainakin Yhdysvalloissa. Yritysten tulostuotto on heikentynyt korkotasoon nähden, kuten alla olevassa kuvassa näkyy oranssin käyrän kuvatessa yritysten tulostuottoa korkotasoon nähden. Tämä taso on heikentynyt entuudestaan korkojen noustua ja osakkeiden arvostusten noustua.

Tämä on eräs syy siihen, että lisäsimme jo ennen pankkihuolien alkua helmikuun lopussa osakkeiden alipainotusta korkosijoituksiin nähden.

Jatkamme siis toistaiseksi pitämällä salkuissa normaalia vähemmän osakkeita ja normaalia enemmän korkosijoituksia korkotason edelleen ollessa houkutteleva. Osakesijoitusten sisällä alipainotus kohdistuu erityisesti Eurooppaan.

Korkomarkkinoiden osalta erityisiä painotuksia ei tällä hetkellä ole korkomarkkinan ollessa kokonaisuutena houkutteleva osakkeisiin nähden.

|

Lisätietoja OP Varainhoidosta ja sen tuottamista markkinainformaatioista OP Varainhoito Oy (jäljempänä ”OP Varainhoito”) on OP Ryhmään kuuluva sijoituspalveluyritys, jonka toimintaa valvoo Finanssivalvonta. OP Varainhoito tarjoaa omaisuudenhoitopalveluita instituutioille ja muille yhteisöille sekä varakkaille yksityishenkilöille. OP Varainhoito voi toimia myös OP-Rahastojen salkunhoitajana. Tämä OP Varainhoidon laatima materiaali on yleistä markkinainformaatiota, joka ei täytä riippumattoman sijoitustutkimuksen edellytyksiä. OP Ryhmässä riippumatonta sijoitustutkimusta tuottaa OP Yrityspankki Oyj. Materiaali on tarkoitettu vain OP Varainhoidon asiakkaiden yksityiseen käyttöön ja sen kopioiminen, julkaiseminen tai levittäminen ilman OP Varainhoidon kirjallista lupaa ei ole sallittua. Esityksen perustuu julkisiin lähteisiin ja informaatioon, joita OP Varainhoito pitää luotettavana. Tämä ei kuitenkaan sulje pois mahdollisuutta, että esitetyt tiedot eivät kaikilta osin olisi täydellisiä ja virheettömiä. OP Varainhoito tai sen palveluksessa oleva henkilökunta eivät vastaa esityksestä ja näiltä sivuilta saatavan muun informaation perusteella tehtyjen sijoituspäätösten taloudellisesta tuloksesta tai muista vahingoista, joita esityksestä saadun informaation käytöstä mahdollisesti aiheutuu. Tätä esitystä ei tule pitää sijoitusneuvona, tarjouksena ostaa tai merkitä mitään arvopapereita, eikä kehotuksena yksittäisen sijoituksen toteuttamiseen. |

Kirjoittaja Harri Kojonen on strategi ja salkunhoitaja OP Varainhoidossa. Sijoittaminen on ollut Kojosen ammattina vuodesta 1994.

Aiemmat kirjoitukset

- Käännettä korkosyklissä – ensimmäinen koronlasku EKP:lta

- Sijoitusmarkkinoilla katseet nyt korkotason kehityksessä

- Osakkeiden voittokulku jatkuu – Markkinoilla positiivinen tunnelma

- Osakesijoitukset tuottaneet alkuvuonna hyvin – kansainvälisen hajautuksen merkitys korostuu

- Osakekurssit jatkavat nousuaan – Erityisesti teknologiayhtiöiden kurssikehitys alkuvuonna vahvaa