Reippahasti käypi askeleet kohti vuoden loppua

Harvoin, jos koskaan on osakkeissa nähty samanlaista kuukausinousua kuin marraskuussa koettiin. Osakemarkkinat villiintyivät täysin koronarokotteen valmistumisen myötä, vaikka tuloksia osattiinkin odottaa loppuvuodelle. Liike olikin kuin piste i:n päälle tähän erikoiseen vuoteen, jota toki on muutamia viikkoja vielä jäljellä. Vieläkö perinteiselle joulupukkirallille on tilaa?

Kuluneeseen vuoteen on mahtunut hirvittävän paljon käänteitä. Olemme kokeneet pandemian, sitä seuranneen sijoitusmarkkinoiden romahduksen, kevään liikkumisrajoitukset, sulkutoimien aiheuttaman taloustaantuman, historian suurimman ja nopeimman elvytysoperaation, sijoitusmarkkinoiden ennätyksellisen nopean paluun sekä viimeisenä vahvan odotuksen normaalielämän palautumisesta rokotteen myötä. Moni taitaa jo kovasti odottaa vuoden vaihtumista.

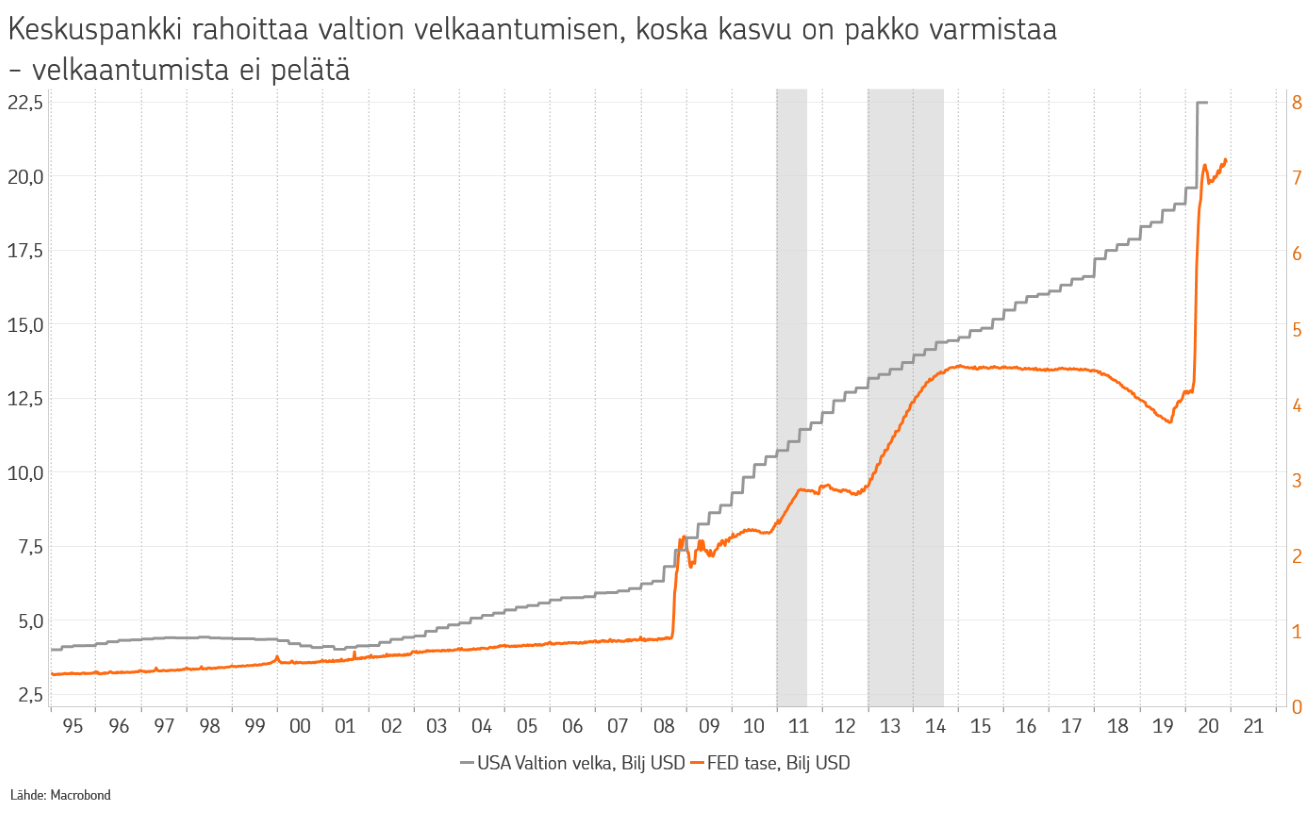

Näissäkin kirjoituksissa kuluvan vuoden käänteitä on käsitelty jo moneen kertaan, mutta kieltämättä koko vuoden kulussa riittää edelleen paljon ihmeteltävää. Vastaavaa talouspysähdystä ei ole nähty aiemmin, mutta onneksi keskuspankkien ja valtioiden elvytystoimilla syöksy kyettiin pysäyttämään ja vakauttamaan rahoitusmarkkinat, sekä kääntämään taloudet toipumisuralle.

Sijoitusmarkkinat ovat toipuneet kevään ahdingosta hämmästyttävän hyvin ja nopeasti. Monin paikoin on saavutettu uusia huipputasojakin. Elvytyksellä ja likviditeetillä on tässä paljonkin roolia, mutta syksyn aikana markkinoilla alettiin kyllä jo ennakoimaan paluuta normaaliin elämään. Uuden korona-aallon sekä Yhdysvaltain vaalien aiheuttama epävarmuus rajoitti kuitenkin menoa hieman. Marraskuun alkupuolella, heti vaalien jälkeen tulleet uutiset ensimmäisistä toimivista rokotteista olivat se tarvittava avain normalisoinnin polulle, joka sai osakemarkkinat villiintymään. Ilman rokotetta emme voi saavuttaa laumasuojaa tai haaveilla elämästä ilman toistuvia sulkutoimia. Siksi on ymmärrettävää, että reaktio uutiseen oli hyvin voimakas.

Tällä hetkellä koronan uusi aalto kurittaa koko pohjoista pallonpuoliskoa. Tilanne on äitynyt sen verran vakavaksi, että paikoin sairaanhoitokapasiteetti on jälleen koetuksella, minkä takia laajoja rajoitustoimia on jälleen pitänyt ottaa käyttöön.

Haluttomuus tehdä täyssulkuja on kuitenkin ilmeinen. Ihmiset alkavat jo väsyä tilanteeseen. Vaikka kevään kaltaisiin täyssulkuihin ei nyt mentäisikään, ainakaan yhtä pitkiksi ajoiksi, on tartuntojen leviämisellä kuitenkin suuria negatiivisia vaikutuksia talouskasvuun lyhyellä aikavälillä. Elvytystä tarvitaan jälleen lisää, etenkin Yhdysvalloissa, jossa turvaverkko on lähtökohdiltaan heikompi.

Sijoitusmarkkinoiden näkymää arvioidessa puolen vuoden tai vuoden päähän, näyttää tilanne aika hyvältä. Kasvu on paranemassa, etenkin kun rokotukset alkavat. Finanssipoliittinen elvytys pysyy edelleen voimissaan, vahvistaen kasvunäkymää omalta osaltaan. Kasvu halutaankin varmistaa kaikin keinoin. Samaan aikaan keskuspankit pitävät rahapolitiikan löyhänä ja likviditeetin runsaana. Voisi ajatella, että kaikki rakennuspalikat ovat hyvin kasassa nousun jatkumisen puolesta. Talouksien ja tulosten kasvaessa sopivasti ja korkojen pysyessä matalina on luonnollinen sijoitusvirta riskillisempiin omaisuuslajeihin, kuten osakkeisiin edelleen voimissaan.

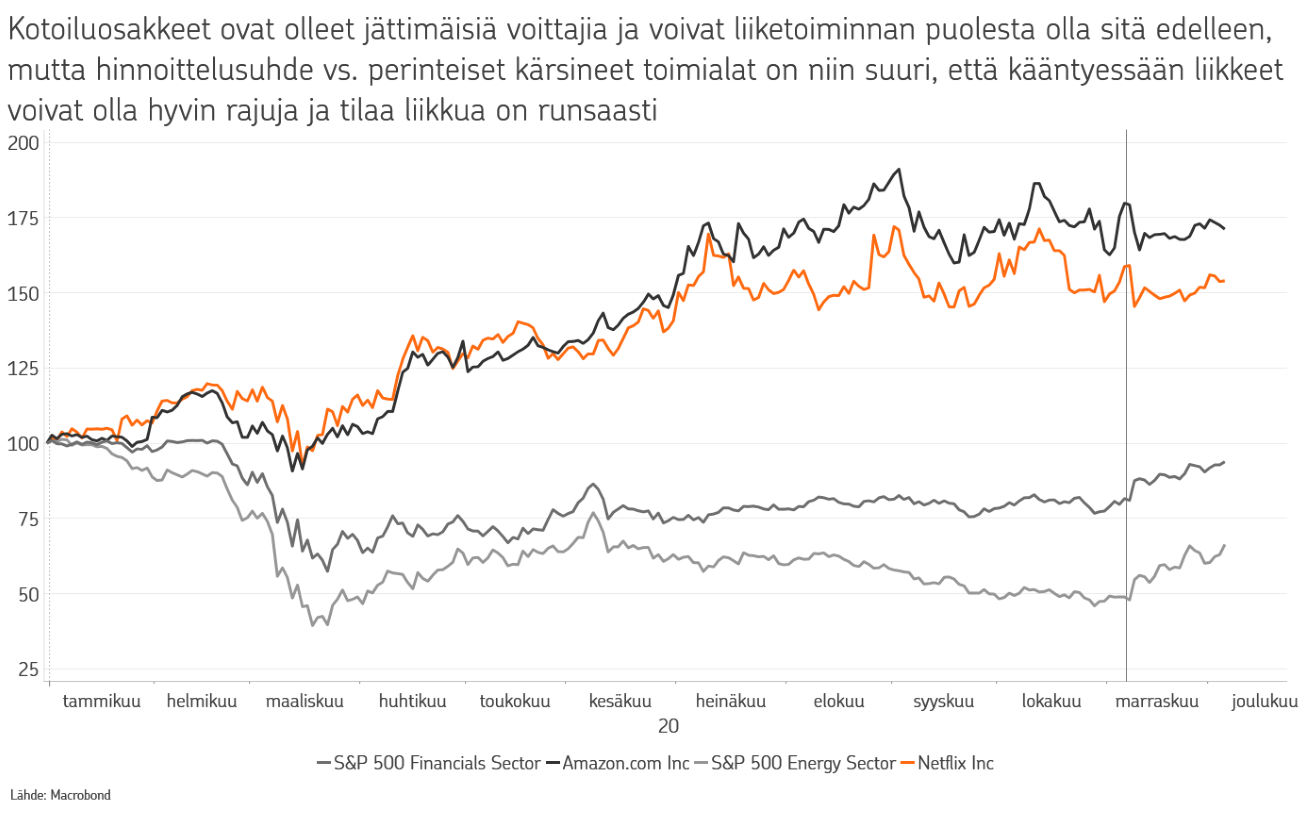

Mikäli markkinoiden nousu perustuu jatkossa ensisijaisesti siihen, että talouskasvu paranee nykyisiltä pandemian kurittamilta vaisuilta tasoilta, on sijoittajan parasta tarkastella salkkunsa rakennetta. Kuluvan vuoden aikana yhdysvaltalaiset osakkeet ja etenkin teknologianimet ja yhtiöt, jotka eivät ole kärsineet liikkumisen rajoituksista ovat olleet selviä voittajia.

Kasvun tehdessä paluun, olisi perusteltua, että monet voimakkaasti kärsineet osakkeet, sektorit ja markkina-alueet tekisivät myös paluun. Tästä nähtiin hyvin vahvoja merkkejä marraskuussa, kun erityisesti eurooppalaiset osakkeet sekä arvo-osakkeet olivat vahvassa vedossa. Vaikka uskoo, että nykytaloutta voimakkaasti disruptoivat teknologiaosakkeet ovat tulevaisuuden voittajia, on rotaatiolla siitä huolimatta runsaasti tilaa jatkua, mikäli kasvunäkymä pysyy paranevana. Arvostuserot ovat päässeet repeämään siinä määrin huomattaviksi.

Aivan lyhyellä tähtäimellä moni sijoittaja miettii kuitenkin nyt, että saatiinko syksyn aikana jo liikaa. Pakkohan joku korjausliike on tulla, etenkin kun pandemia edelleen kurittaa talouksia. Toki tällainen mahdollisuus on aina olemassa ja kovan nousun jälkeen todennäköisyys on ehkä normaalia suurempi.

Samalla on hyvä muistaa, että niin kauan kuin markkinoilla on epäilijöitä ja riskejä, voivat kurssit jatkaa ylämäkeen. Sinä päivänä, kun riskejä ei enää ole, ovat markkinat saavuttaneet huippunsa, koska kaikki hyvä on jo hinnoissa. Niin sanotusti isoimman kivun tie olisikin, että nousu vain jatkuu yhä useamman epäilijän heittäessä pyyhkeen kehään ja siirtyessä ostamaan osakkeita.

OP Varainhoidon allokaatiossa pidämme osakkeet ylipainossa. Olemme syksyn aikana kasvattaneet osakkeiden painotuksia erityisesti Yhdysvaltain ulkopuolella. Kohdistamme sijoituksia pienemmän kokoluokan sekä syklisten toimialojen yhtiöihin. Pidämme todennäköisenä, että osakkeiden nousu jatkuu edelleen, mutta aiempaa laajapohjaisempana. Uskomme, että vetovastuu siirtyy ainakin hetkellisesti Yhdysvaltain ulkopuolelle, syklisemmille ja matalamman arvostuksen sektoreille ja markkinoille.

Kirjoittaja Patrik Moring toimii OP Varainhoidossa strategina ja salkunhoitajana keskittyen pääosin osakesijoituksiin. Patrik on toiminut sijoitusten parissa vuodesta 2000 lähtien.