Sijoitusmarkkinoiden romahdus: miten tästä päästään eteenpäin?

Kaikille alkaa olla selvää tässä vaiheessa, että hyvin vaikean terveydellisen tilanteen lisäksi tai ansiosta meillä on käsillä taloudellinen kriisi. Kasvunäkymät ympäri maailman ovat romahtaneet ennätyksellisen nopeasti viruksen leviämisen estämiseksi tehtyjen rajoitustoimien kiristäessä otettaan talouksista. Tässä vaiheessa sijoitusmarkkinoille vaikein käsiteltävä asia on epävarmuus, miten ja missä vaiheessa tilanteesta päästään lopulta ulos.

Uutisia ja julkista keskustelua seuratessa on hämmentävää huomata kuinka paljon virologeja ja epidemiologeja keskuudessamme asuukaan. Ajatuksia, näkemyksiä ja kommentteja siitä miten tilanteessa tulisi toimia tuntuu olevan yhtä paljon kuin keskustelijoitakin. Asiantuntijoidenkin mielipiteitä löytyy laidasta laitaan.

Kokonaisuus kertoo siitä, että tässä vaiheessa kukaan ei vielä tiedä mikä on paras tapa vastata tilanteeseen. Tehdäkö täyskaranteeni, jolloin viruksen leviäminen pysähtyy vain palatakseen nopeastikin. Vai pitäisikö ihmisten liikkuminen pitää vapaana, jolloin terveydenhuoltojärjestelmä kuormittuu ja kuolemantapauksia tulee runsaasti, mutta laumasuoja rakentuisi. Vai onko paras tapa joku näiden vaihtoehtojen välistä.

Valittu toimintamalli vaikuttaa viruksen leviämisen lisäksi siihen, että miten yhteiskunnat selviävät taloudellisesti tästä kriisistä. Kysymys on, että kuinka pitkäaikainen ongelma tästä on muodostumassa, paljonko yrityksiä kaatuu ja työpaikkoja menetetään ja kuinka nopeasti lopulta ihmiset palaavat aiemman kaltaiseen elämään, vai palaavatko kaikilta osin.

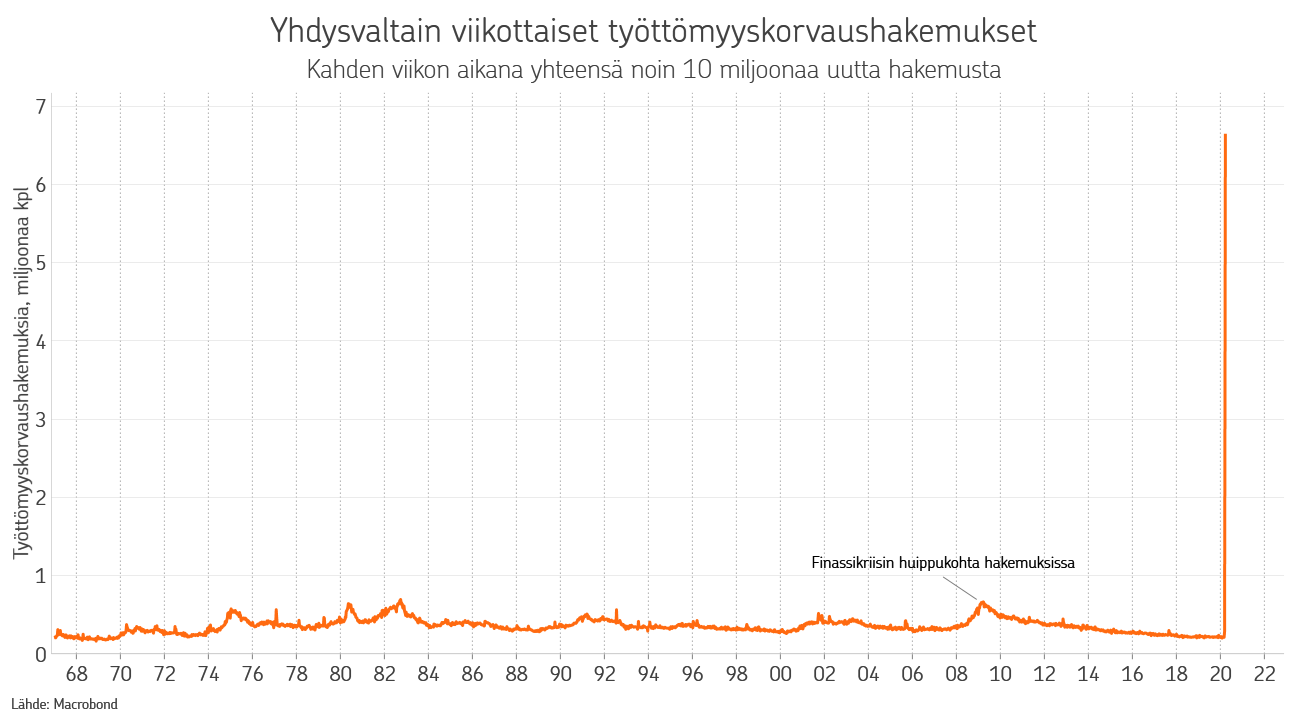

Tähän mennessä nähdyt talousvaikutukset ovat olleet dramaattisia. Yhdysvalloissa 10 miljoonaa ihmistä on jäänyt työttömäksi viimeisen kahden viikon aikana. Yritysten tulevaisuudenodotuksia kuvastavat luottamusindeksit ovat romahtaneet kaikkien aikojen pohjatasoihin. OECD:n arvion mukaan mediaanitalous maailmassa menettää alkuvaiheessa noin 25% bruttokansantuotteestaan (bkt).

Vuositasolle muutettuna Yhdysvalloissa odotetaan noin 50% bkt-laskua toiselle vuosineljännekselle, kun finanssikriisissä puolentoista vuoden aikana bkt laski huipusta pohjille noin 4%. Vaikka tilanne palautuisi osittain toisella vuosipuoliskolla, on kuoppa hyvin dramaattinen. Arvioiden tekemisessä vaikeutena on myös se, että emme vielä tiedä miten virus lopulta käyttäytyy ja kuinka pitkään poikkeustoimet kestävät.

Tälläkin kertaa ajattelemme, että kriisi on lopulta ohimenevä. Virukseen liittyviä poikkeustoimia voitaneen purkaa asteittain kesästä lähtien. Tällaisessa tapauksessa puhumme U:n muotoisesta kehityksestä, jossa syksyn ja loppuvuoden aikana kasvu palautuisi verrattain hyvin, jättäen toki isot jäljet kehitykseen ja kuluttajien käyttäytymiseen mm. kasvaneena varovaisuutena ja säästämistarpeena.

Uskoa palautumiseen lisää se, että nopean romahduksen lisäksi olemme nähneet ennätyksellisen nopeita ja voimakkaita vastatoimia kriisin talousvaikutusten torjumiseen. Globaalisti keskuspankit ovat tehneet hyvin mittavia toimia, joilla on pyritty varmistamaan rahoituksen saatavuus ja matala kustannus kaikille sitä tarvitseville. Lisäksi näillä on pyritty takaamaan likviditeetin riittäminen talouden verisuonistossa eli pankkijärjestelmässä ja markkinoilla. Näillä toimilla maaliskuussa hyvin vakavasti oireilleet rahamarkkinat on saatu vakautettua. Toimia täytyy kuitenkin jatkaa vielä pitkään senkin jälkeen, kun akuutti terveyskriisi on vakautumassa.

Keskuspankkien lisäksi eri maiden poliitikot ovat päättäneet massiivisista tukitoimista, helpottamaan vaikeuksissa olevien yritysten ja kansalaisten oloja. Suoraa lainotusta, palkkatukia, sosiaaliturvan parannuksia ja erilaisia tilapäisratkaisuja on tehty kaikkialla.

Yhdysvallat on tässäkin kulkenut omaa rataansa toimien nopeuden ja laajuuden suhteen. Ennätysnopeasti kasaan sorvattu paketti vastaa 10 prosenttia Yhdysvaltain bkt:sta. Euroopassa ei ole kyetty päättämään mistään yhteisistä toimista, vaan maat toimivat jälleen omillaan. Merkittävää on, että budjettirajoitteista ei täällä vanhallakaan mantereella välitetä tällä hetkellä tuon taivaallista. Saa nähdä, onko Euroopassa kylvetty uuden eurokriisin ainekset, kun solidaarisuuden puute on kriisin keskellä silmiin pistävän vahvaa.

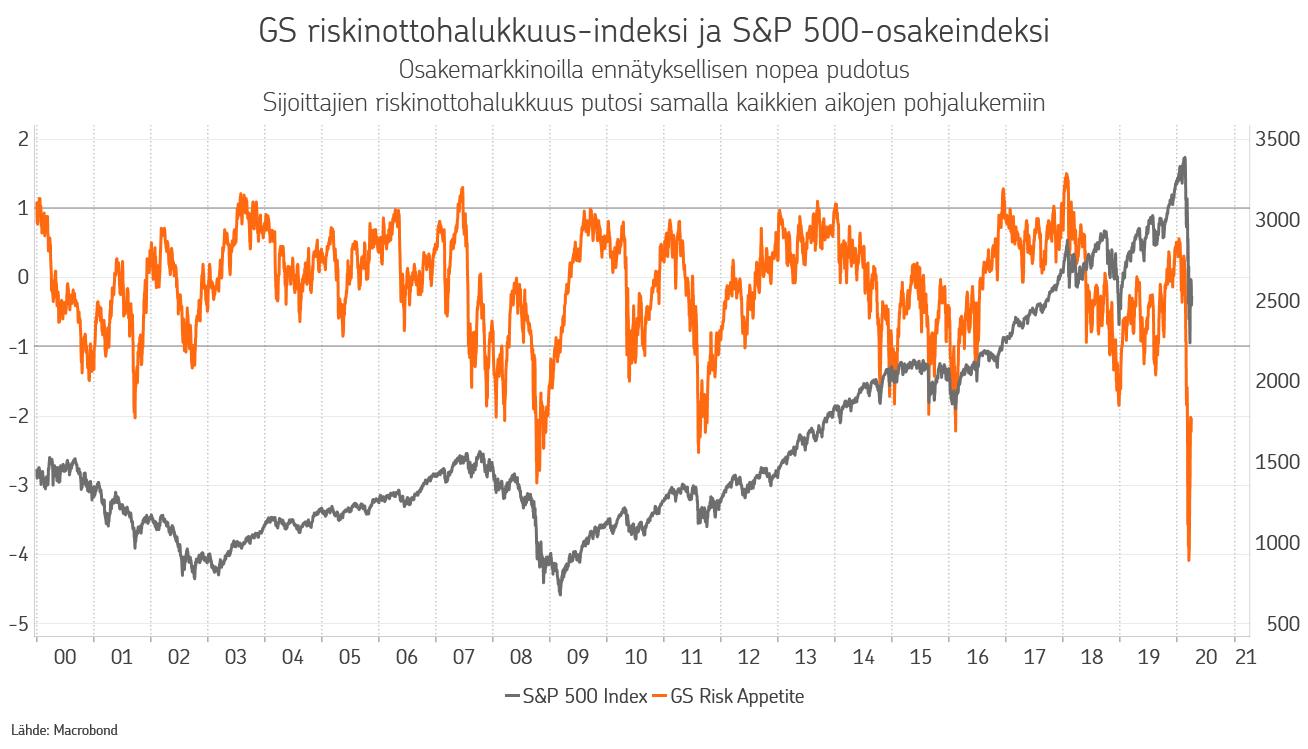

Sijoitusmarkkinoilla liikkeet ovat olleet massiivisia, kuten kaikki tietävät. Osakemarkkinoiden pudotus oli ennätyksellisen nopea, ja sen seurauksena osakemarkkinoiden riskiä mittaava volatiliteetti pomppasi ohi finanssikriisin ennätystasojenkin. Tunnelma sijoittajien keskuudessa on hyvin synkkä. Tulosten odotetaan putoavan reilusti, ja epävarmuus on hyvin suurta.

Korkomarkkinoilla valtionlainojen korot ovat suorastaan romahtaneet Yhdysvalloissa, jossa tilaa pudotukselle oli Eurooppaa enemmän, etenkin keskuspankin toimien jälkeen, jolloin sijoittajien tarve myydä valtionlainoja rahan saamiseksi väheni. Yrityslainamarkkinoilla nähtiin lähes totaalinen jäätyminen, jolloin lainojen myyminen oli lähestulkoon mahdotonta. Tämäkin ongelma on helpottanut keskuspankkitoimien seurauksena ja nyt likviditeetti on lähestulkoon normaalilla tasolla.

Öljymarkkinat ovat olleet oma ongelmapesäkkeensä tämän kriisin keskellä. Öljyn kysyntä on pudonnut merkittävästi talousaktiviteetin laskun ja liikkumisen vähenemisen seurauksena. Kun samaan yhteyteen Venäjä ja Saudi-Arabia aloittivat hintasodan ja luopuivat aiemmista tuotannon leikkauksistaan, on ylituotanto öljymarkkinoilla ollut todella suurta, mikä on painanut öljyn hinnan äärimmäisen matalaksi.

Liian matala hinta on ongelma erityisesti Yhdysvalloille, jossa suuri määrä öljyntuottajia on nyt ajautunut vaikeuksiin. Presidentti Trump onkin aloittanut osapuolten painostamisen siinä määrin, että huhujen mukaan OPEC+ maat ovat nyt palaamassa neuvottelupöytään. Öljyn hinta nousikin huhujen seurauksena noin 40 % jääden kuitenkin edelleen hyvin matalalle tasolle.

Miten sijoitusmarkkinat pääsevät tilanteesta eteenpäin?

Sijoitusmarkkinoiden kannalta kriisin ongelma on sen synnyttämä epävarmuus. Jos emme tiedä kuinka syvä ja pitkäaikainen taantuma meillä on edessämme, emme osaa arvioida lopullisia tulon menetyksiä yrityksille tai lopullista kulutuskysynnän rapautumista taloudessa.

Jossain vaiheessa tästäkin tilanteesta kuitenkin tullaan ulos. Lähdemme omissa arvioissamme siitä, että nopea V:n muotoinen paluu on liian optimistista, mutta U:n muotoiseen kehitykseen, jossa asteittainen palautuminen alkaisi syksyn aikana on edelleen hyvin mahdollinen. Mitä pidempään rajoitustoimet kestävät, sen todennäköisempää on L:n muotoinen hyvin pitkä ja synkkä polku.

U:n muotoisen kehityskulun seuraukset sijoittajalle eivät näytä aivan huonolle. Korkotaso on ja pysyy hyvin matalana pitkään. Yrityslainamarkkinoilla luottoriskipreemioista tarkasteltu hinnoittelu osoittaa odotuksissa olevan aika syvä taantuma. Osakemarkkinoiden arvostusmuutokset osoittavat, että kuluvan vuoden tuloksista odotetaan katoavan noin kolmannes. Mikäli kuitenkin arvioidaan, että tuloksia ei menetetä pysyvästi, vaan tulevina vuosina yhtiöt palaavat tuloskasvun uralle, vaikkakin alemmalle tasolle kuin aiemmin, näyttävät osakkeet edullisilta.

Samaan aikaan rahapolitiikka ei ole kiristymässä aivan lähiaikoina, etenkään huomioiden sen, että budjettivajeet ovat räjähtämässä käsiin kaikkialla maailmassa. Budjettivajeet ovat syntyneet, kun valtiot ovat elvyttäneet talouskasvua, eikä niitä elvytystoimia saada pois kovin nopeasti, vaikka tautitilanne kirkastuisikin loppuvuoden aikana. Suurin elvyttävä vaikutus tulee vasta kun taloudet alkavat jälleen avautumaan.

Pidemmällä tähtäimellä sanoisinkin, että sijoittajan näkymät ovat nyt hyvin houkuttelevat. Arvostukset sekä yrityslainoissa, että osakkeissa hinnoittelevat jo syvän taantuman ja pidemmällä tähtäimellä tästäkin kriisistä päästään ulos. Lähiaikojen näkymien voidaan kuitenkin sanoa olevan edelleen hyvin sumuiset, ja siitä syystä varovaisuus on edelleen paikallaan. Pikavoittojen tavoitteluun liittyy merkittävät riskit, mutta sijoittajalle, jolla on aikaa ja malttia odottaa tilanne näyttäytyy houkuttelevana.

Lue myös:

Päivittyvä seuranta sijoittajalle: Katso tästä pandemian vaikutukset markkinoihin

Lisätietoja OP Varainhoidosta ja sen tuottamista markkinainformaatioista

OP Varainhoito Oy (jäljempänä ”OP Varainhoito”) on OP Ryhmään kuuluva sijoituspalveluyritys, jonka toimintaa valvoo Finanssivalvonta. OP Varainhoito tarjoaa omaisuudenhoitopalveluita instituutioille ja muille yhteisöille sekä varakkaille yksityishenkilöille. OP Varainhoito voi toimia myös OP-Rahastojen salkunhoitajana.

Tämä OP Varainhoidon laatima materiaali on yleistä markkinainformaatiota, joka ei täytä riippumattoman sijoitustutkimuksen edellytyksiä. OP Ryhmässä riippumatonta sijoitustutkimusta tuottaa OP Yrityspankki Oyj. Materiaali on tarkoitettu vain OP Varainhoidon asiakkaiden yksityiseen käyttöön ja sen kopioiminen, julkaiseminen tai levittäminen ilman OP Varainhoidon kirjallista lupaa ei ole sallittua.

Esityksen perustuu julkisiin lähteisiin ja informaatioon, joita OP Varainhoito pitää luotettavana. Tämä ei kuitenkaan sulje pois mahdollisuutta, että esitetyt tiedot eivät kaikilta osin olisi täydellisiä ja virheettömiä. OP Varainhoito tai sen palveluksessa oleva henkilökunta eivät vastaa esityksestä ja näiltä sivuilta saatavan muun informaation perusteella tehtyjen sijoituspäätösten taloudellisesta tuloksesta tai muista vahingoista, joita esityksestä saadun informaation käytöstä mahdollisesti aiheutuu.

Tätä esitystä ei tule pitää sijoitusneuvona, tarjouksena ostaa tai merkitä mitään arvopapereita, eikä kehotuksena yksittäisen sijoituksen toteuttamiseen.

Kirjoittaja Patrik Moring toimii OP Varainhoidossa strategina ja salkunhoitajana keskittyen pääosin osakesijoituksiin. Patrik on toiminut sijoitusten parissa vuodesta 2000 lähtien.