Vilkaisu peruutuspeiliin, vuoden 2020 sijoitusmarkkinoihin

Olihan vuosi, vaikka sijoitusmarkkinoiden tuottoja tarkastellessa vaikuttaisi helposti siltä, ettei mitään ihmeellistä tapahtunut. Osaketuotot olivat hyviä, mutta tavanomaisia. Yrityslainat tuottivat myös mukavasti. Vuoden sisään mahtuu kuitenkin melkoinen vuoristorata pelkoineen ja epävarmuuksineen. Tähän kirjoitukseen on tiivistetty koko sijoitusmarkkinoiden yleiskuva, ennen kuin siirrytään täysipainoisesti seuraamaan kuluvaa vuotta.

Vuosi 2020 alkoi positiivisissa merkeissä. Talouskasvu oli vahvistunut edellisen vuoden aikana ja näytti jatkuvan maltillisen positiivisena. Yhdysvaltain ja Kiinan väliset kauppaneuvottelut olivat edenneet suotuisasti ja näyttivät mahdollistavan kasvun jatkumisen. Kiinassa oli tosin leviämässä joku paikallinen virus, joka todennäköisesti saataisiin pidettyä kurissa, kuten aiemminkin.

Varsin nopeasti, helmikuun puolessa välissä, alkoi kuulua merkkejä viruksen leviämisestä Kiinan ulkopuolelle, ja lopulta maaliskuussa tilanne äityi pahaksi, kun tartuntoja vahvistettiin Euroopassa yhä kiihtyvällä tahdilla. Tilannekuva muuttui nopeasti, kun sulkutoimia asetettiin laajasti voimaan. Kevään aikana tilanteen vakavuus selvisi, mutta kysymysmerkkejä tilanteesta ulospääsemiseksi oli paljon.

Talouskasvu oli joka tapauksessa romuttumassa ja sen pehmentämiseksi elvytystoimia tehtiin hyvin laajasti. Kesän tullessa pandemia rauhoittui ja elvytystoimilla talousaktiviteettikin saatiin toipumaan, kunnes syksyn kuluessa pandemiatilanne lähti heikkenemään uudelleen. Syksyllä saatiin myös tieto toimivien rokotteiden valmistumisesta, joiden avulla elämä pääsisi normalisoitumaan aikanaan.

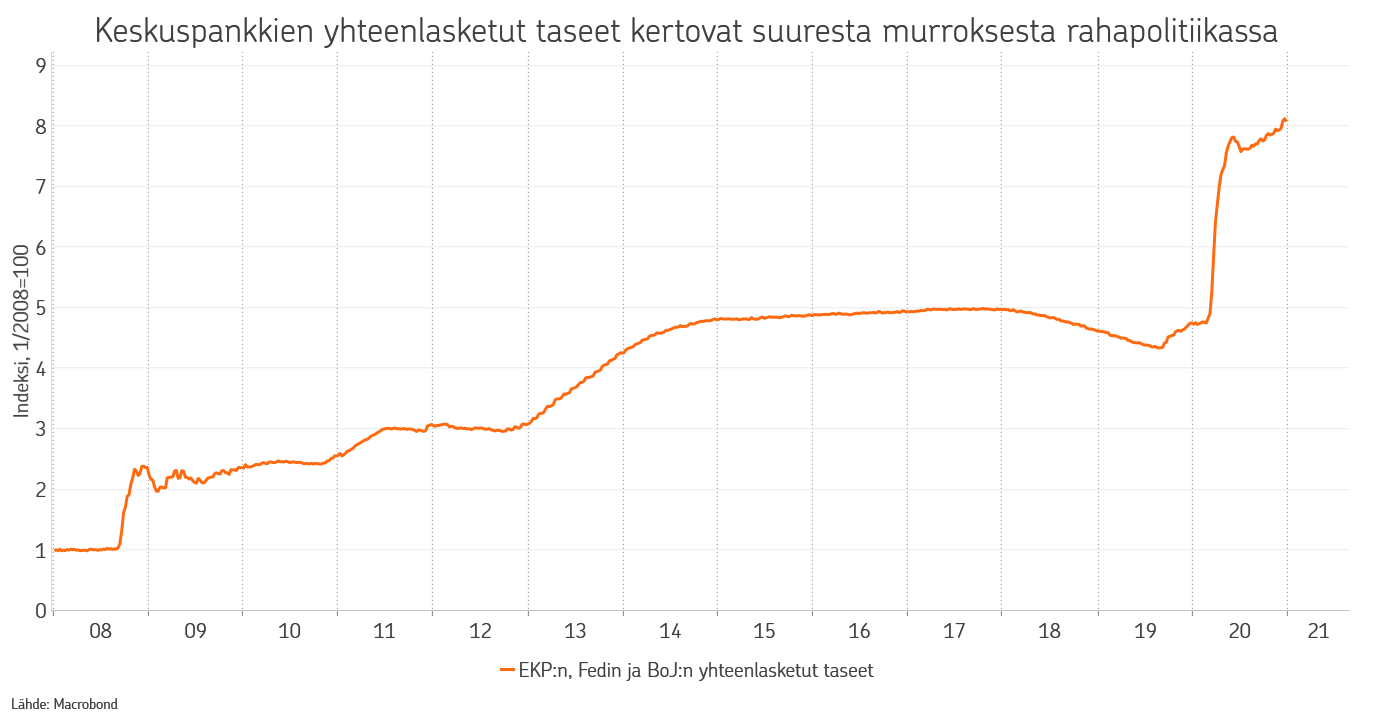

Vuoden suuri teema oli kiistämättä koronapandemia, joka muutti talousympäristönkin ennennäkemättömällä tavalla. Talouden äkkipysäykseen oli pakko vastata järeillä keinoilla. Keskuspankit olivat nopeita liikkeissään ja palasivat hyvin nopeasti vanhoihin lääkkeisiin uusilla vahvistuksilla. Rahapolitiikkaa kevennettiin massiivisesti sekä laskemalla korkoja siellä missä se oli vielä mahdollista että kasvattamalla arvopapereiden osto-ohjelmia valtionlainoissa ja yrityslainoissa.

Rahapolitiikalla ei kuitenkaan ole mahdollista hoitaa tämän kaltaista kysynnän ja tarjonnan romahduksesta johtuvaa shokkia, vaan valtiot tarvittiin mukaan elvytystoimiin. Poliitikot saivat varsin nopeasti omat rivinsä järjestykseen ja finanssielvytys polkaistiin nopeasti käyntiin. Yhdysvallat oli tässä ennalta-arvattavastikin nopein, mutta Euroopassakin toimittiin yllättävän ripeästi.

Massiivisen elvytyksen seurauksena valtiot velkaantuvat nyt huomattavaa vauhtia, mutta onneksi keskuspankit ovat mukana markkinoilla ostamassa velkaa ja rahoittamassa valtioita, jotta kuvio olisi ylipäätään mahdollinen.

Valuuttamarkkinoilla Yhdysvaltain dollari heikkeni vuoden aikana ja erityisesti kesän jälkeen hyvin voimakkaasti korkojen laskiessa kaventaen korkoeroa mm. Eurooppaan. Valuutoista euro kuului vuoden voittajiin, sen vahvistuttua mm. Japanin jeniä ja Englannin puntaa vastaan. Kehittyvien talouksien valuutat heikkenivät merkittävästi vuoden aikana sijoittajien vetäessä rahojaan lähemmäksi kotia.

Raaka-ainemarkkinoilla kehitys oli varsin vaisua. Öljyn hinta oli laskusuunnassa erityisesti alkuvuoden aikana, jolloin nähtiin myös erikoisuus hinnan painuessa hetkellisesti negatiiviseksi. Tässä oli taustalla kuitenkin futuurisopimusten rullaukseen liittyvä tekninen erikoisuus ennemminkin kuin fundamentteihin liittyvä liike.

Loppuvuodesta hinta lähti toipumaan, mutta jäi kuitenkin vuoden alkua alemmaksi. Teollisuusmetallit kehittyivät myös negatiivisesti, mutta kulta oli turvasatamakysynnän myötä nosteessa läpi vuoden. Uutena, varsin pienenä ilmiönä myös virtuaalivaluutat, kuten bitcoin, kasvattivat arvoaan huomattavasti.

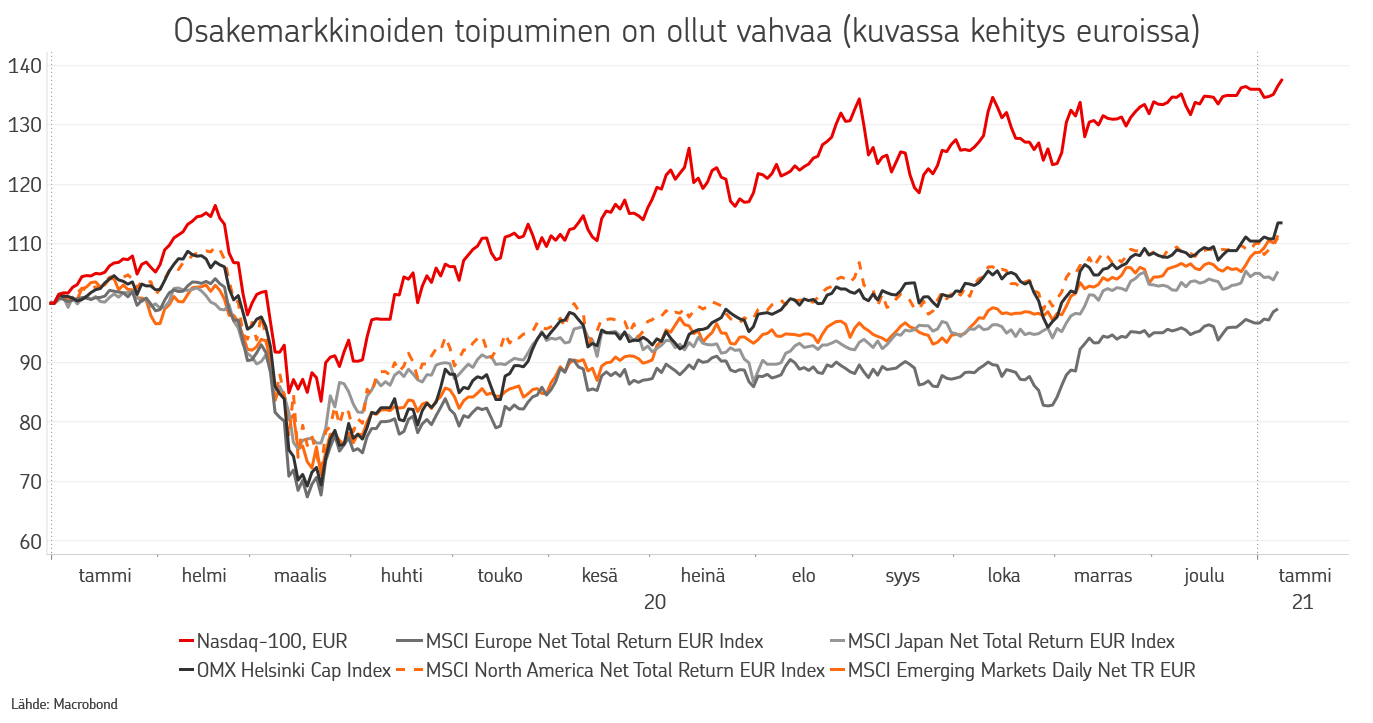

Sijoitusmarkkinoilla vuosi 2020 oli yksi erikoisimmista pitkiin aikoihin. Vuosi alkoi vahvasti, kunnes markkinat romahtivat äkkiä ja toipuivat ennennäkemättömän nopeasti. Tuotot olivat lopulta vahvoja sekä osakkeista että koroista, mutta sillä oli suuri merkitys mihin oli sijoittanut.

Osakemarkkinoiden tuotot kääntyivät lopulta hyviksi, vaikka keväällä siihen olikin vaikea uskoa. Euroissa mitattuna maailman osakemarkkinat tuottivat noin seitsemän prosenttia.

Kevään massiivisesta romahduksesta toivuttiin varsin nopeasti ja varsinkin Yhdysvaltain markkinoilla kasvunimet olivat kovassa vedossa. Yhdysvalloissa vuosi päätettiin uusiin kaikkien aikojen korkeimpiin tasoihin. Euroissa sijoittavan näkökulmasta kehitys oli kuitenkin laimeampaa dollarin heikkenemisen vuoksi, ja parempiin tuottoihin pääsikin kotimaisilla tai pohjoismaisilla osakkeilla.

Euroopan osakkeet jäivät edellistä vuodenvaihetta matalammalle tasolle. Kehittyvät markkinat päätyivät positiivisiin tuottoihin erityisesti Kiinan vetämänä, kun taas Latinalainen Amerikka ja Venäjä jäivät voimakkaasti negatiivisiksi tuotoiltaan. Alueelliset ja toimialojen tai sijoitustyylien väliset erot olivat siis hyvin suuria. Osakkeissa eroteltiin vahvasti koronasta hyötyvät ja sen kanssa pärjäävät yhtiöt siitä kärsiviin. Kasvuosakkeiden ja arvo-osakkeiden väliset erot repesivät ennätyssuuriksi.

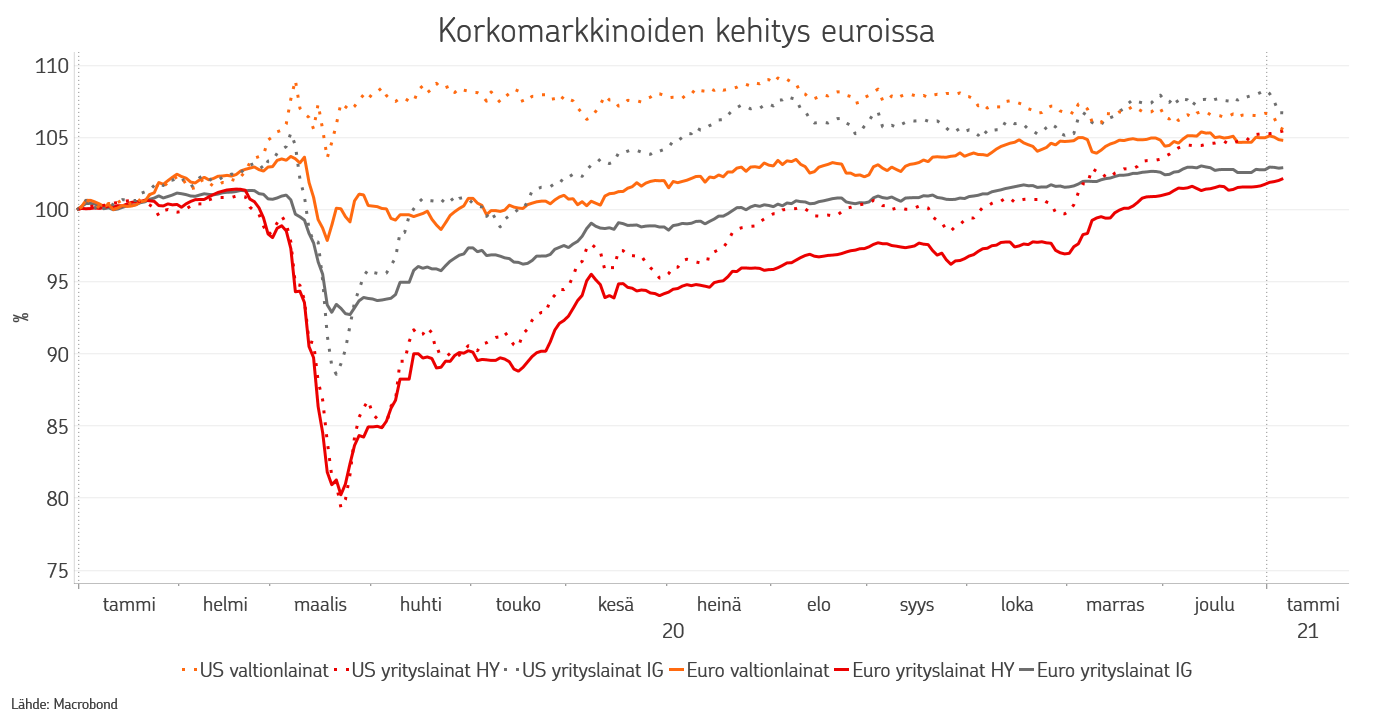

Korkomarkkinoilla tuotot olivat jälleen vahvat. Keskuspankkien osto-ohjelmat ja pandemian tuoma talousepävarmuus painoivat korkotason voimakkaaseen laskuun, minkä seurauksena valtionlainojen tuotto oli erittäin hyvä, erityisesti Yhdysvalloissa, jossa korkotaso oli eniten laskussa.

Yrityslainojen tuotto oli lopulta myös hyvin vahva, vaikka keväällä pahimmassa vaiheessa markkinoiden hinnoittelu olikin vakavissa ongelmissa. Keskuspankkien toimet auttoivat kuitenkin avaamaan markkinasolmun.

Kehittyvien talouksien lainat jäivät kokonaisuudessa negatiiviseksi, pitkälti valuuttojen heikon kehityksen vuoksi, mutta kovissa valuutoissa noteeratut lainat pääsivät lopulta varsin mukavaan positiiviseen tuottoon.

Uusi vuosi käynnistyy tilanteessa, jossa pandemia jyllää edelleen ja tartuntamäärät kasvavat voimakkaasti Atlantin molemmin puolin. Uusia sulkutoimia on otettu käyttöön ja ne rasittavat talouskasvua alkuvuodesta merkittävästi. Samaan aikaan rokotteet ovat jo jakelussa ja aikanaan tilanne tulee sitä kautta helpottamaan.

Sulkutoimista luopumiseen ja normaaliin elämään palaamiseen menee kuitenkin vielä kuukausia. Talouselvytystä on tarvittu ja tarvitaan edelleen, jotta talouteen ei jäisi pysyviä vahinkoja, joiden myöhempään korjaamiseen ei ole edellytyksiä tai mahdollisuuksia. Talouskasvu kärsii jälleen uusista sulkutoimista, mutta sijoitusmarkkinoilla epävarmuus on pienempää, pitkälti rokotteen ja tehtyjen elvytystoimien ansiosta.

OP Varainhoidon allokaatiossa pidämme edelleen osakkeet ylipainossa. Olemme viime syksyn aikana kasvattaneet osakkeiden painotuksia erityisesti Yhdysvaltain ulkopuolella. Kohdistamme sijoituksia pienemmän kokoluokan sekä syklisten toimialojen yhtiöihin. Pidämme todennäköisenä, että osakkeiden nousu jatkuu edelleen, mutta aiempaa laajapohjaisempana. Uskomme, että vetovastuu siirtyy ainakin hetkellisesti Yhdysvaltain ulkopuolelle, syklisemmille ja matalamman arvostuksen sektoreille ja markkinoille.

Kirjoittaja Patrik Moring toimii OP Varainhoidossa strategina ja salkunhoitajana keskittyen pääosin osakesijoituksiin. Patrik on toiminut sijoitusten parissa vuodesta 2000 lähtien.