Viruksesta viis, markkinat uskovat tietävänsä paremmin

Osakemarkkina tekee parhaansa arvatakseen, miten yrityksillä menee tulevaisuudessa. Joskus se onnistuu tässä paremmin, joskus huonommin. Tätä kirjoittaessani osakemarkkinat ovat elpyneet covid-19 pohjistaan huomattavasti, eikä markkinoilla edes viruksesta pahemmin enää puhuta. Vaara ohi?

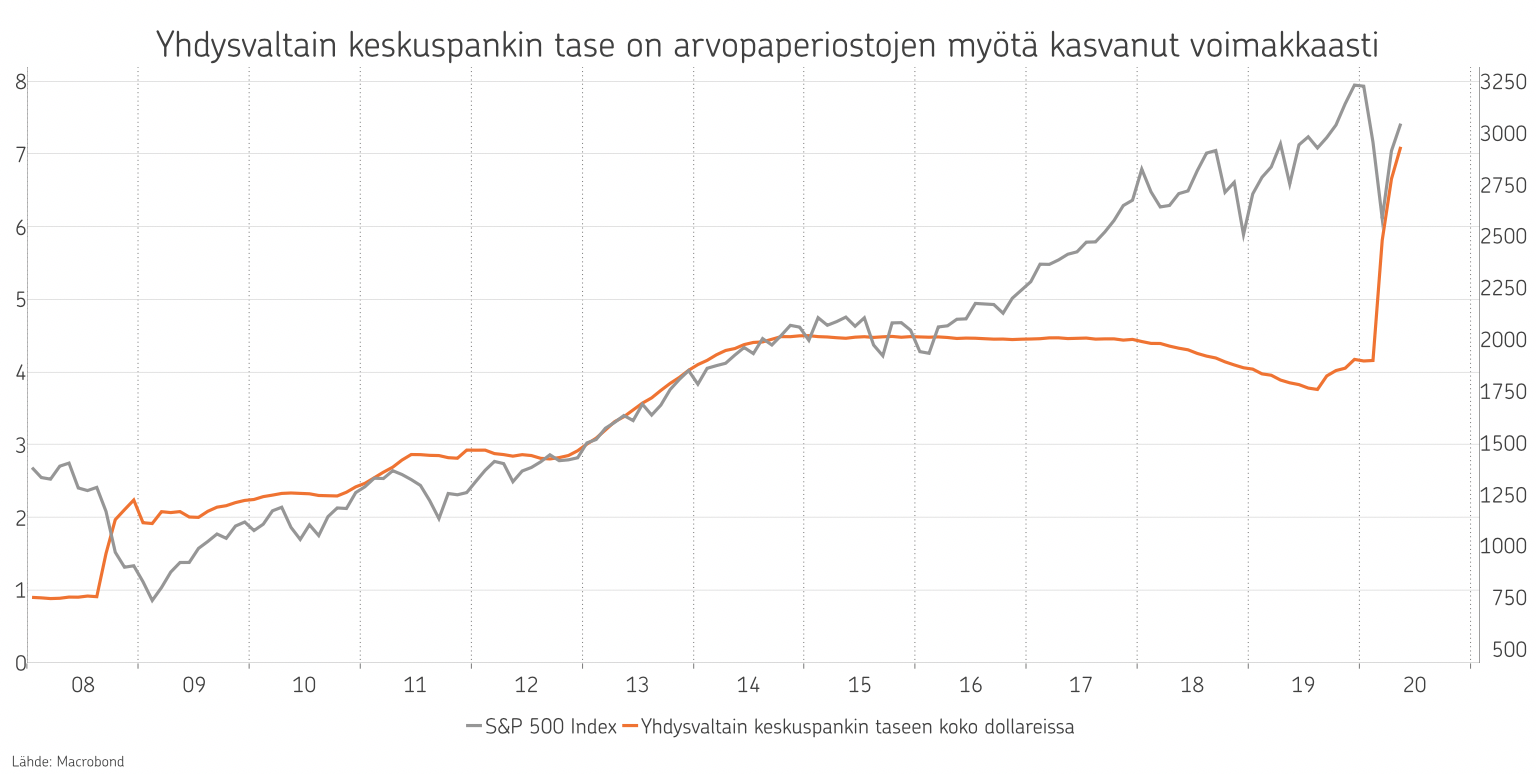

Osakkeet ovat riskillisiä sijoituksia, jotka ovat historiallisesti tarjonneet riskin kompensaationa paremman tuoton kuin vähempiriskiset kohteet. Tämä on tietysti tuttua, muutoinhan sijoittaja laittaisi rahansa riskittömään kohteeseen. Riskin arviointi on kuitenkin vaikeaa ennakolta. Nykyinen kriisi on hyvin erilainen kuin ne, joihin olemme aiemmin törmänneet, ja siten oletusten vetäminen aiemmasta epävarmaa. Nykyinen tilanne markkinoilla on myös erilainen keskuspankkien vahvan sekaantumisen myötä, ja nyt soppaan ovat lusikkansa laittaneet myös valtiot jättimäisine tukitoimineen. Siten voidaan varmuudella sanoa vapaan markkinatalouden häiriintyneen ja aiempien lainalaisuuksien olevan vaarassa.

Markkinat ovat siis manipuloituja. Tavoitteet ja päämäärät näillä toimilla ovat hyvät, taloutta ja sitä kautta työllisyyttä ja lisääntyvää hyvinvointia halutaan tukea. Onko taloudessa jotain perustavaa laatua olevaa vikaa, jos se ei ole tullut oikein itsekseen toimeen finanssikriisin jälkeen ja vaatii pysyvästi poikkeustoimia, joista nyt on tulossa normi. Valtiot elvyttävät ja tähän elvyttämiseen (l. kuluttamiseen) tarvitaan varoja. Valtiot keräävät varoja verotuksella, jota nyt ei voida lisätä, sekä lainanotolla, jonka voidaan tietysti ajatella olevan tulevaisuuden verotusta. Nyttemmin näytetään kuitenkin keksityn ikiliikkuja, jossa valtioiden liikkeeseen laskema velka kuitataan keskuspankin ostoilla ja kaikki on jälleen kunnossa. Helppoa!

EU:n integraatio on edennyt koko ajan, vaikka sitä ei kadunmies ole välttämättä huomannut. Kriisin myötä ollaan ottamassa isoa askelta yhä tiiviimpään integraatioon velan yhteisvastuun suhteen. Talouden tukemiseen suunnitellaan valtavan summan lainaamista markkinoilta ja näitten varojen jakamista kriisin pahimmin runtelemille alueille. Näin varmasti toimittaisiin myös Suomen sisällä, jos tiettyä aluetta kohtaisi kriisi. Tätä on Euroopan yhdentyminen. Mitä velkaan tulee, se lienee ostettavissa keskuspankin taseeseen kuten yksittäisen valtion velkakin. Asia kunnossa. Euroopan osakemarkkina on jäänyt elpymisessä jälkeen, syyt tähän ovat moninaiset, mutta merkittävänä epäluottamus talouden tukemiseen tähtäävien toimien aikaansaamisesta.

Covid-19 kriisin myötä väitetään maailman muuttuneen. Puhutaan mm. globalisaation kuolemasta kansainvälisen kaupan tiputukseen vedoten ja monesta muustakin perustavaa laatua olevasta muutoksesta käyttäytymisessämme. Globalisaation takana on kuitenkin voimaa, joka perustuu kuluttajien haluun (tai pakkoon?) ostaa halvempia tuotteita, joita kyetään tuottamaan jossain päin maailmaa halvemmalla kuin kotikylillä.

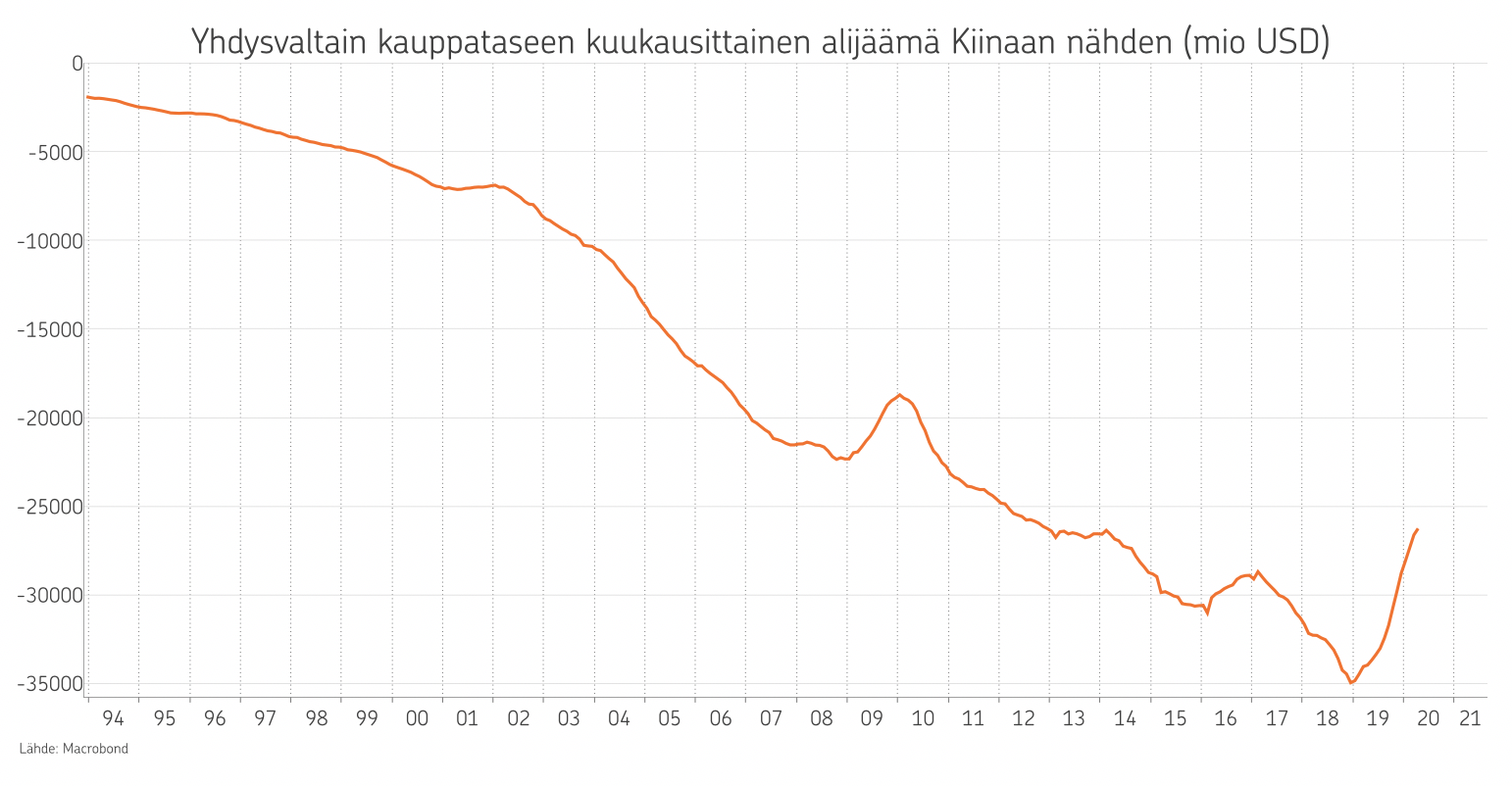

Yhdysvaltain ja Kiinan kauppakinat jäivät viruksen varjoon, mutta ovat taas nousemassa pintaan. Taustalla on maiden välisen kauppataseen valtava epätasapaino, jonka Yhdysvallat kokee saavutetun epäreiluilla keinoilla. Modernissa historiassa ei ole tilannetta, jossa Yhdysvaltoja haastaa valtio, joka on Kiinan voimavaroilla varustettu, vaikka 80-luvulla Yhdysvalloissa oltiinkin huolissaan Japanin talousmahdin kasvusta sekä Neuvostoliitosta sotilaallisen voimansa johdosta. Kiinassa on 1.4 mrd. asukasta eli parisataa miljoonaa enemmän kuin Euroopassa, Japanissa ja Yhdysvalloissa yhteensä! On selvää, että tämä vastakkainasettelu tulee vaikuttamaan myös sijoitusmarkkinoihin, etenkin Yhdysvaltain hallinnon osoitettua olevansa valmis varsin radikaaleihin toimiin Kiinan poliittisen ja etenkin taloudellisen vaikutusvallan kasvun estämiseksi.

Sijoitusmarkkinoilla tärkeintä on tietysti se, mihin suuntaan sijoituskohteiden hinnat liikkuvat, on tähän syynä sitten mikä hyvänsä. On vaikea nähdä V-muotoista elpymistä reaalitaloudessa. Jos ennen finanssikriisiä tiesit sykleissä varmaksi sen, että V-elpymistä ei nähtäisi, saatoit olla melko varma siitä, että osakkeiden hinnat eivät elpyisi kovinkaan nopeasti.

Finanssikriisin jälkeiset poikkeustoimet keskuspankkien taholta ovat kuitenkin muuttaneet kuviota ja ainakin aiempaan verrattuna tämä ei ole entisen kaltaisen selvää, koska finanssi-instrumenttien hinnoitteluun on tullut "new kid on the block", jolla riittää sekä halua, että kykyä puuttua instrumenttien markkinahintojen määräytymiseen. Onko siis mahdollista, että esimerkiksi osakkeiden hinnat tulevat pysymään huomattavasti heikentyneisiin yhtiöiden tuloksiin nähden poikkeuksellisen korkeina, jopa kallistumaan entuudestaan? Tätä suhdetta käytetään eräänä arvostusmittarina osakkeiden houkuttelevuutta mitattaessa ja yksinkertaistettuna mitä halvempi osakekurssi yhtiön tulokseen nähden, sitä edullisempi arvostus osakkeella on. Perinteisesti tämä suhde on noussut, eli osakkeiden arvostukset kallistuneet osakekurssien nousun myötä, mutta nykyisessä markkinatilanteessa tämä arvostusten kallistuminen saattaa tulla ja on tullut pääosin toista kautta, eli rajusti heikentyneiden tulosten ja vain maltillisesti pudonneiden osakekurssien kautta.

Markkina on siis valmis tai ehkäpä pakotettu hyväksymään arvostukseltaan kalliimmat osakkeet hieman epätraditionaalisella tavalla. Moni asia kun nyt vaan sattuu olemaan epätraditionaalinen.

Markkinat ovat elpyneet voimakkaasti viruspelon aiheuttamasta shokista sekä osake-, että korkomarkkinoiden osalta. Varainhoidon allokaatiossa osakeriskin määrää alennettiin toukokuussa ja siirrettiin varoja korkomarkkinoille, etenkin yrityslainoihin. Yrityksiltä saamme toisen kvartaalin tulostietoja heinäkuun alkupuolelta lähtien ja on selvää, että nämä tulevat olemaan edellistä kvartaalia heikompia. Tämä on kuitenkin markkinan tiedossa ja tulosten odotetaan paranevan talouden jälleen avauduttua.

Paljon toivoa on siis ladattu osakekurssien nykytasoon ja monet väittävätkin markkinan olevan hopiumin vaikutuksen alainen. Säästäjät ja sijoittajamme pitivät pääosin päänsä kylmänä kevään kriisissä ja toteuttivat omaan riskinkantokykyynsä sopivaa sijoitussuunnitelmaansa, eivät myyneet pohjahintoihin, vaan todennäköisesti ostivat alennusmyynnistä suunnitelmansa mukaisesti esimerkiksi osakkeita.

Mestari Yodan sanoin; ”The future clouded is”, mutta edesmennyttä Jörn Donneria mukaillen; säästäminen kannattaa aina.

Kirjoittaja Harri Kojonen on strategi ja salkunhoitaja OP Varainhoidossa. Sijoittaminen on ollut Kojosen ammattina vuodesta 1994.

Lisää aiheesta

Aiemmat kirjoitukset

- Käännettä korkosyklissä – ensimmäinen koronlasku EKP:lta

- Sijoitusmarkkinoilla katseet nyt korkotason kehityksessä

- Osakkeiden voittokulku jatkuu – Markkinoilla positiivinen tunnelma

- Osakesijoitukset tuottaneet alkuvuonna hyvin – kansainvälisen hajautuksen merkitys korostuu

- Osakekurssit jatkavat nousuaan – Erityisesti teknologiayhtiöiden kurssikehitys alkuvuonna vahvaa