Sijoittajan näkymät vuodelle 2022

Sijoittajan näkymät eivät ole lukuja taulukossa, vaan aitoja taloudessa tapahtuvia muutoksia.

Siksi en keskity lukuihin, vaan tarkastelen neljää taloutta ravistelevaa ajuria: inflaatiota, Kiinan velkakriisiä, koronavirusta sekä vihreää siirtymää. Taloudessa on käynnissä useampia murroskohtia, joiden jälkeen tulevaisuus näyttää erilaiselta.

Inflaatio on palannut

Karkeasti ottaen inflaatio on päällä, tai sitten se ei ole päällä. Inflaatio on mielentila aivan kuten deflaatiokin. Historiallisesti tärkeimmät inflaation tilaan vaikuttaneet tekijät ovat olleet merkittävät muutokset talouspolitiikassa. Pandemia muutti suhtautumista talouspolitiikkaan.

Finanssipolitiikan kevenemisen jälkeen talouspolitiikka on kokonaisuudessaan äärimmäisen kevyttä, koska rahapolitiikka oli jo valmiiksi ultrakevyttä. Kevyen finanssi- ja rahapolitiikan yhdistelmästä voidaan nykyolosuhteissa käyttää termiä helikopteriraha, joka on erittäin inflatorinen politiikka. Ilmassa on havinaa siirtymästä hitaan inflaation aikakaudesta nopean inflaation aikakauteen.

Monesti ajatellaan, että demografian muutos tapahtuu niin hitaasti, että siitä ei kannata välittää. Näin ei ole, vaan murroskohdissa muutokset tapahtuvat porrasmaisesti. Pandemian jälkeen suuri joukko työntekijöitä on siirtynyt eläkkeelle, joten työmarkkinat ovat tiukentuneet ja palkkainflaatio on vastaavasti kiihtynyt. Pandemia oli vain murroskohta. Työmarkkinoiden kiristyminen alkoi jo ennen pandemiaa vuonna 2017, joten työvoimapula on hitaasti kehittynyt rakenteellinen ilmiö, joka on pahenemassa - ei helpottamassa. Ilmiö on globaali, vaikkakin se on korostuvasti esillä Yhdysvalloissa.

Koska palkkainflaatioon liittyy myös psykologiaa, työttömyyden ja palkkojen välinen suhde ei ole yksi yhteen, vaikka työttömyyden ja palkkapaineiden kasvun välinen suhde on yksi yhteen. Tämän takia palkkainflaatio voi toteutua purskahduksina. Palkkainflaatio johtaa kestävään inflaatioon, koska se antaa yrityksille mahdollisuuden nostaa hintoja. Väestön vanhentumisen on ennustettu johtavan korkojen nousuun. Siitä, miten demografian muutos vaikuttaa työn ja pääoman suhteisiin neuvottelupöydässä, on saatu nyt esimaku.

Keskeinen ajuri inflaation kiihtymisessä on ollut keskuspankkien väite inflaation väliaikaisuudesta. Kun inflaation on odotettu itsestään kohta hidastuvan, rahapolitiikkaa ei ole kiristetty. Markkinoilla on vahva taipumus kulkea laumassa, jolle on helppo tarjota ajatus inflaation väliaikaisuudesta. Koska väliaikainen inflaatio tarkoittaa yhä jatkuvaa markkinoita tukevaa kevyttä rahapolitiikkaa, markkinat ovat ilomielin nielaisseet väliaikaisuuden syötin pureksimatta. Kun markkinoiden korot eivät ole nousseet ja jarruttaneet taloutta, inflaation riski on vain kasvanut.

Yhdysvalloissa inflaation kustannus on jo heikentänyt kuluttajan luottamusta, mikä on herättänyt keskuspankin reagoimaan. Yhdysvaltain keskuspankki luopui väliaikaisuudesta ja palasi normaaliin inflaation käsitteeseen. Muutos suhteessa inflaatioon tarkoittaa muutosta keskuspankin politiikassa. Rahapolitiikkaa tullaan kiristämään huomattavasti aikeisempaa kommunikaatiota nopeammin. Koska markkinoiden hinnoittelumalli on perustunut yli vuosikymmenen jatkuneeseen ultrakevyeen rahapolitiikkaan, markkinoilla on edessään perustavaa laatua oleva muutos.

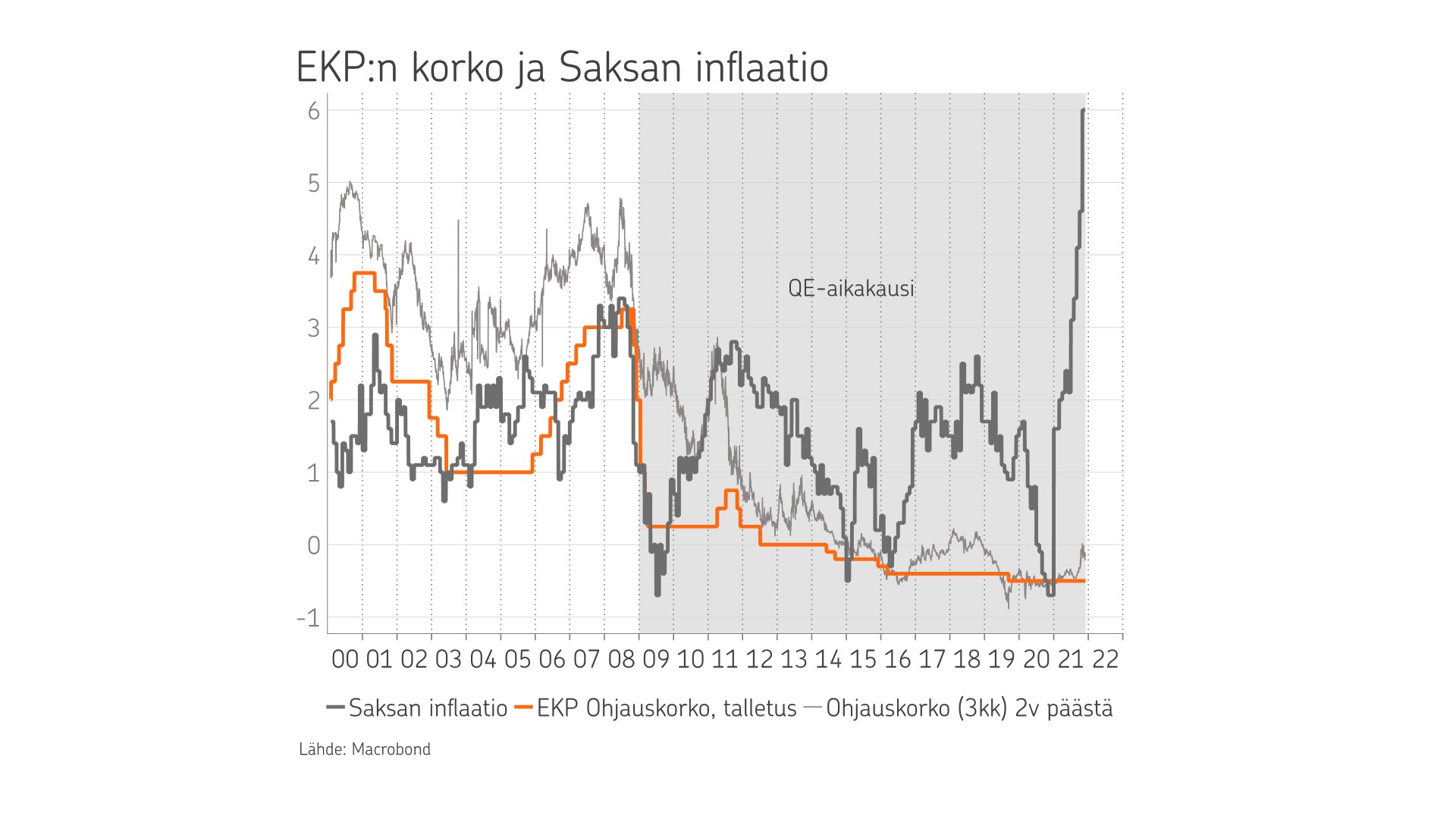

Euroopassa kevyen rahapolitiikan ansa on suurempi kuin Yhdysvalloissa. EKP ei ole edelleenkään muuttamassa politiikkaansa, vaikka ohjauskoron ja Saksan inflaation välinen ero on historiallisen suuri. Inflaatio tulee syömään kuluttajan ostovoimaa euroalueella enemmän kuin Yhdysvalloissa, koska Yhdysvalloissa palkat nousevat nopeammin. Euroalueen oma ongelma on eteläisen alueen heikko velkakestävyys. Jos korot nousevat, kuka ostaa Italian lainat? Inflaatio voi olla se tekijä, joka pullauttaa esiin kärkkään poliittisen keskustelun Euroopan liittovaltiosta vs. valtioiden liitosta. Italian on paljon helpompi rahoittaa talouttaan EU:n kuin omissa nimissään.

Kiinan velkakriisi on alkanut

Maailman pääoman kustannus määräytyy Yhdysvaltain inflaation kautta, kun taas maailman kasvu määräytyy Kiinan kasvun kautta. Ainakin näin on ollut ennen. Kuten edellinen kappale osoittaa, maailman pääoman kustannus on nousussa, mutta niin saattavat olla maailman kasvunäkymätkin. Tosin kasvudynamiikka on mitä ilmeisimmin muuttunut.

Kiinan reformi on hengästyttävän laaja. Kiinan mediassa siitä käytetään luonnehdintaa perusteellinen vallankumous, “profound revolution”. Kiinan kommunistisen puolueen viesti valtion mediassa ei jätä epäselvyyttä puolueen tahtotilasta. Viestin voi tiivistää siten että, jos pullikoit reformia vastaan, sinun käy huonosti.

“This is a political change, and the people are becoming the main body of this change again, and all those who block this people-centered change will be discarded.”

“This is a return from the capital group to the masses of the people, and this is a transformation from capital-centered to people-centered.”

Reformin suurin taloudellinen tavoite on kasvun ja rahoitusriskin yhteensovittamien. Tämä tarkoittaa velkaantumisen kasvun pysäyttämistä, mikä hidastaa kasvua alkuvaiheessa, mutta kiihdyttää sitä myöhemmin. Taloudellisten riskien haltuunotto tarkoittaa käytännössä kiinteistömarkkinoiden vakauttamista. Asuntojen hinnat ovat kuusinkertaistuneet viimeisen 15 vuoden aikana. Kiinassa on lähes sata miljoonaa vapaata asuntoa, mitä voi suhteuttaa Euroopan 500 miljoonan väkilukuun. Kiinteistösektorin koko on lähes kolmanneksen taloudesta.

Yleisen markkinoiden käsityksen mukaan ongelmat voidaan korjata helpohkosti komentotaloudessa, koska ne ovat korjattu (siivottu näkyvistä) tähänkin saakka. Vain komentotaloudessa ongelmat voivat kasvaa näin suuriksi. Markkinoiden käsitys on enemmänkin yleinen hokema kuin perusteltu analyysi. Kun Kiinan asuntomarkkinat ovat suuruudeltaan yli kolme neljäsosaa maailman taloudesta, korjausoperaation mittakaava alkaa hahmottua.

Koska kiinalaisten varallisuus on kiinni kuplahinnoitelluissa asunnoissa, kiinteistömarkkinoiden velkaantumisen pienentäminen tulee olemaan hypersensitiivinen operaatio. Kiinassa on analysoitu tarkasti, mitä Japanin kiinteistömarkkinoilla tapahtui 1980-luvulla. Kiina ei tule suhtautumaan yhtä löperösti kiinteistöongelmaan kuin Japani, vaan pyrkii aidosti korjaamaan sen. Kiinan reformi ei ole pehmeä siirtymä johonkin parempaan.

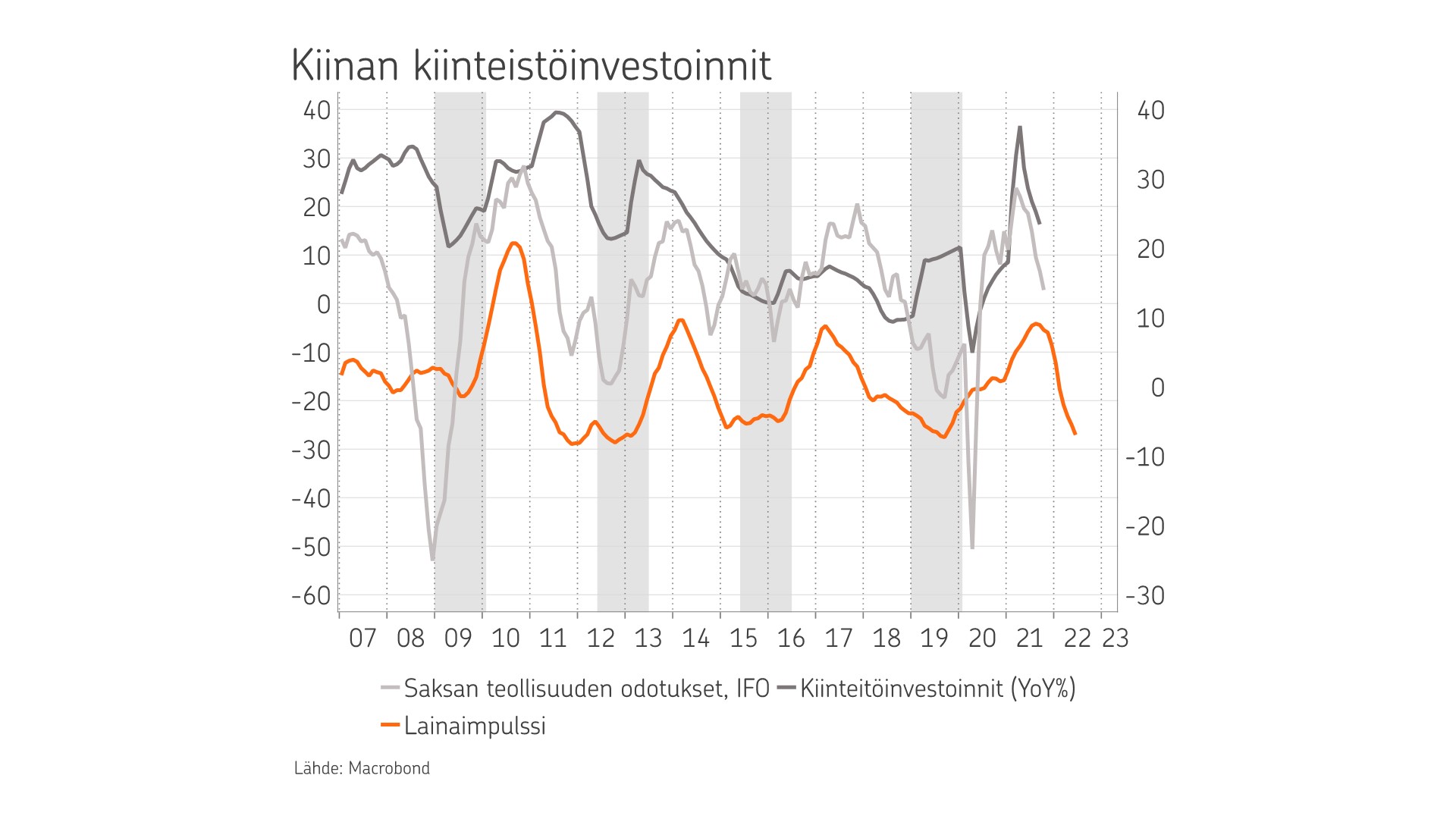

Kiinan talouden moottori on ollut kiinteistösektori. Tämä vaihe on nyt ohi. Kiinan pyrkimys omavaraisuuteen ja velkaantumisen hillintään vaikuttavat radikaalisti maailman talouteen. Jatkossa ei kannata odottaa Kiinalle ominaisia jättielvytyksiä, jotka läikkyvät globaaliin talouteen. Jäljempänä kuviossa on kolme käyrää, jotka tiivistävät globaalin suhdanteen ajanjaksolla ennen reformia. Globaali suhdanne on syntynyt Kiinan velkaimpulssista, jota on seurannut kiinteistösektorin investointiaalto ja lopulta Euroopan teollisuuden noususuhdanne. Kiinan talousmallin muutos iskee nimenomaan Eurooppaan, joka on laiminlyönyt oman kotimaisen kysynnän ja kasvattanut riippuvuuttaan Kiinasta.

Kiina on ensimmäisenä suurena taloutena vakavasti pysäyttämässä ylivelkaantumista ja poistamassa talouskasvun suurinta jarrua, eriarvoisuutta. Tässä ovat myös keskeiset syyt, minkä takia pitkällä aikavälillä Kiinan näkymät ovat muita suuria talouksia paremmat. Ensin Kiinan kuitenkin pitää selvitä nykyisistä haasteista.

Virus ei ole hävinnyt

Sijoittajan ja virustutkijan ero on siinä, että sijoittaja arvioi riskiä, kun virustutkija selvittää tilastollisia faktoja. Alusta alkaen on ollut selvää, että koronaviruksesta syntyy uusia mutaatioita. Mitä suurempi mutaatio on, sitä todennäköisemmin rokotteen teho heikkenee tai häviää kokonaan. Viruksen tavoite on lisääntyä, joten se etsii aktiivisesti keinoja kiertää rokote. Viruksen ja lääketeollisuuden välillä on jatkuva kilpajuoksu, jonka päättymistä ei voi ennustaa.

Ensi vuoden tammikuussa koronapandemia on kaksi vuotta vanha. Delta on viruksen neljäs aalto, johon omikron yhtyy, tai sitten se muodostaa viidennen aallon. Nopea leviäminen on oikeastaan ainut asia, joka tiedetään omikronista tässä vaiheessa. Koska rokottaminen ei tule pysymään leviämisen vauhdissa, kriittinen tekijä tulee olemaan omikronin vaarallisuus sekä rokotetuissa että ei-rokotetuissa. Pandemian tutkiminen kannattaa jättää asiantuntijoille. Siitä on yhteisymmärrys, että akuutti pandemia sammuu jossain vaiheessa.

Omikron tulee huonoon saumaan, koska deltan jäljiltä tehohoitopaikat ovat loppumassa. Merkittävä osa väestöstä on rokottamattomia ja nämä sairastuvat vaaralliseen tautiin kiihtyvästi. Koska talouden sulkemisen kriteeri on tehohoitopaikojen riittävyys, pienikin kasvu vakavasti sairaiden määrässä sulkisi nykytilanteessa talouksia osittain tai jopa kokonaan. Vaikka talouksia ei suljettaisi, kuluttajien käyttäytyminen muuttuu varovaisemmaksi. IMF laski tästä syystä maailman talouden kasvuennustettaan.

Virus on jo vaikuttanut teollisuuden tuotantoprosesseihin ja yhteiskunnan vakauteen. Ruuan hinta on kaikkien aikojen korkeimmalla tasolla, joten kaikenlainen takkuilu ruuan tuotantoketjussa olisi lisäriski ruuan hinnalle. Edellistä ruuan hintapiikkiä seurasi arabikeväänä tunnetut levottomuudet.

Virus ja korkean ruuan hinta ovat myrkyllinen yhdistelmä erityisesti köyhemmissä talouksissa, joissa rokottamiskattavuus on heikko ja iso osa palkasta menee ruokaan. Lähivuosille voi ennustaa kasvavaa levottomuutta, joka heijastuu pakolaisten määrän kasvuna myös Eurooppaan.

Vihreän siirtymän investoinnit

Luontokadon ja ilmastomuutoksen kustannukset kasvavat eksponentiaalisesti ajassa, joten investointeja ei kannata lykätä. Kustannusarviot vihreän siirtymän investoinneista vaihtelevat. Viimeisin Yhdysvalloista saatu arvio on USD 150 biljoonaa, joka on kaksi kertaa globaali talous. Sillä ei ole väliä, mikä luku on, koska vanhan energiajärjestelmän korvaaminen uudella on joka tapauksessa jättimäinen projekti.

Niin sanottu vanha teollisuus on ali-investoinut vuosia. Pandemian jälkeinen ultrakevyt finanssipolitiikka kasvatti kysyntää, joka välittömästi kiihdytti inflaatiota, koska tuotantokuilu oli jo ennen pandemiaa lähes kiinni. Talous oli inflatorisessa tilassa ennen, kuin vihreän siirtymän investointiaalto oli edes alkanut. Vihreän aallon investoinnit tulevat siis nykyisen investointibuumin jatkeeksi, joten edessä on pitkäaikainen vihreään siirtymään liittyvä kysynnän kasvu.

Investointeja on kolmea tyyppiä: tuottavuus, kapasiteetti ja korvaus. Tuottavuusinvestoinnit pienentävät velkaantuneisuutta ja hidastavat inflaatiota. Kapasiteetti-investoinnit ovat neutraaleja velkaantuneisuuden ja inflaation suhteen. Korvausinvestoinnit ovat inflatorisia ja lisäävät velkaantuneisuutta. Vihreä siirtymä on korvausinvestointeja. Kaikki maailman valtiot aloittavat vihreän investointiaallon samaan aikaan. Edessä on korkea ja kasvava velkaantuneisuus sekä kustannusinflaatio, jotka voivat hidastaa merkittävästi vihreää aaltoa.

Vihreä siirtymä vaatii niin paljon raaka-aineita, erityisesti harvinaisia metalleja, että se on vaikea ylipäänsä toteuttaa, saati sitten ympäristöystävällisesti. Kuparin hinta on jo ennätyskorkealla, mikä johtunee vihreän aallon investoinneista. Markkinoilla puhutaan hyödykkeiden toisesta supersyklistä. Ongelmallisesti raaka-aineita vihreään siirtymään tuottava kaivosteollisuus on kaikkein huonoin toimiala ympäristön kannalta.

Vihreät investoinnit ovat olleet hyvin tiedossa jo pitkään. Valtiot eivät ole varautuneet velkaantuneisuuden kasvuun, vaan päinvastoin velkaantuneisuus on kasvanut finanssikriisin jälkeen. Keskuspankit eivät ole varautuneet investointien inflatorisen vaikutukseen, vaan ovat luoneet inflatorisen ympäristön jo valmiiksi.

Keskuspankkien symmetrinen inflaation käsite oli huono idea. Symmetrisyys tarkoittaa sitä, että inflaation annetaan kiihtyä yli pitkän aikavälin tavoitteen. Keskuspankit ovat vaarantaneet vihreän siirtymän liian kevyellä rahapolitiikalla, eli kasvattamalla investointien kustannuksia. Edessä on puu ja kuori: rahoituskustannukset eivät saa nousta tarpeettomasti, mutta eivät saa tuotantokustannuksetkaan. Molempia ei voi saada.

Muutoksen paineet ovat kasvaneet niin, että maapallo natisee. Mihail Gorbatsov sanoi Glasnostin (vapaa julkinen keskustelu) ja Perestroikan (uudelleenrakennus) aikana: muutos lähtee siitä, että asioista puhutaan niiden oikeilla nimillään. Nykyisen epämääräisyyden läpi on vaikea nähdä, mitä taloudessa todella tapahtuu.

| Katso tästä Harri Kojosen vetämä joulukuun sijoitusnäkymät -video. Videossa käsitellään korkeaa inflaatiota ja omikron-variantin tuomaa epätietoisuutta sekä OP:n allokaationäkemystä eri omaisuusluokkien kesken. |

Kuviot: Saksan inflaatio ja EKP:n rahapolitiikka & Kiinan kiinteistöinvestoinnit ja Euroopan teollisuuden näkymät

|

Lisätietoja OP Varainhoidosta ja sen tuottamista markkinainformaatioista OP Varainhoito Oy (jäljempänä ”OP Varainhoito”) on OP Ryhmään kuuluva sijoituspalveluyritys, jonka toimintaa valvoo |

Kirjoittaja Jussi Hyöty toimii strategina OP Varainhoidossa.