Sijoitusmarkkinoilla ennätyksellisen nopea romahdus

Sijoitusmarkkinoiden romahdus alkoi, kun helmikuun lopussa paljastui koronaviruksen leviävän voimakkaasti Kiinan ulkopuolella. Pelko levisi nopeasti kaikkialle sijoitusmarkkinoilla. Maaliskuun alussa Venäjä ja Saudi-Arabia ajautuivat öljysotaan, joka romautti öljyn hinnan. Sijoittajat pelkäävät nyt näiden tapahtumien yhdessä aiheuttavan ongelmia luottomarkkinoilla sekä globaalin taantuman.

Mitä on tapahtunut?

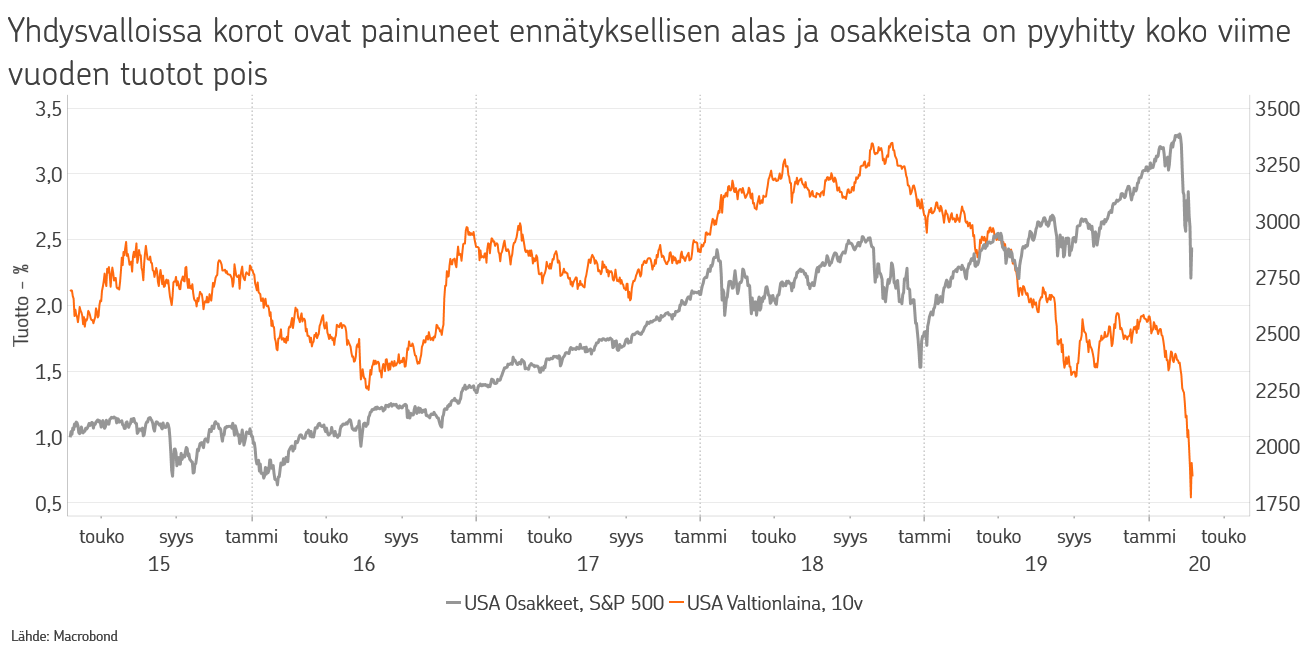

Viime vuoden lopun ja alkuvuoden jatkunut osakekurssien nousu katkesi huoliin koronaviruksen leviämisestä Kiinan ulkopuolelle maailman laajuiseksi pandemiaksi. Tammikuussa nähtiin laskun ensimmäinen osa, josta kuitenkin toivuttiin varsin nopeasti. Uudet kaikkien aikojen korkeimmat osakekurssit saavutettiin 19. päivä helmikuuta. Sen jälkeen kyyti sijoitusmarkkinoilla on ollut varsin kylmää. Tätä kirjoittaessa maailman osakemarkkinoiden lasku huipustaan on euromääräisenä tarkasteltuna noin -20 %. Markkinaliike on ollut poikkeuksellisen jyrkkä, ja nopeudeltaan kurssilasku on yksi historian nopeimmista. Kolmessa viikossa on pyyhitty pois koko viime vuoden osaketuotot.

Mistä on kysymys?

Lopulta kyse on koronan vaikutuksesta talouteen ja yritysten voittoihin. Tähän karanteenitoimilla ja ihmisten pelolla on suurempi vaikutus kuin itse viruksella. Tällä hetkellä tiedetään, että Kiinassa taloudelliset vaikutukset ovat olleet merkittäviä, mutta taloutta ollaan jo käynnistämässä. Euroopassa ja Yhdysvalloissa vaikutuksia on toistaiseksi vähän, mutta ne ovat tulossa. Kyse on nyt siitä, kuinka nopeasti talouden pysähdyksestä toivutaan. Pidempään jatkuessaan korona voi laukaista negatiivisen kierteen, jossa konkurssit ja työttömyyden kasvu nakertavat luottamusta ja alentavat kokonaiskysyntää. Parhaassa tapauksessa ensimmäinen vuosipuolisko on menetetty, mutta toisella patoutunut kysyntä parantaa kasvua jättäen koko vuoden hidastumisen maltilliseksi. Kasvu oli kuitenkin paranevalla uralla ennen viruksen leviämistä. Toipuminen kriisistä voi olla tavanomaista nopeampaa, koska ongelmat eivät kumpua talouden epätasapainoista, joita pitäisi korjata, vaan ulkopuolisesta sokista.

Mitä viruksen etenemisestä tiedetään?

Korona-tartuntojen määrä on laskenut Kiinan lisäksi myös Etelä-Koreassa. Eksponentiaalinen epidemiamalli ei siis ole toteutunut näissä kahdessa maassa. Euroopassa tartuntojen määrä kasvaa eikä karanteenien vaikutuksesta ole vielä näyttöä. Yhdysvalloissa leviäminen näyttää myös kiihtyvän ja poikkeustoimia otetaan käyttöön.

Onko viranomaisten elvytystoimenpiteillä merkitystä?

Keskuspankkien rooli shokkien torjunnassa on finanssikriisin jälkeen kasvanut. Jo viime perjantaina keskuspankeilta tuli viesti, että ne ovat valmiita tekemään kaikkensa estääkseen taantuman. Yhdysvalloista ja Japanista tuli jo lupauksia talouden tukemisesta budjetista ja Euroopassakin budjettisääntöjä tarkastellaan ja venytetään, jotta elvytystä voitaisiin tehdä. Budjettielvytys on tehokkuudessaan aivan eri luokkaa kuin keskuspankkielvytys. Markkinat eivät välttämättä reagoi rahapoliittiseen elvytykseen, koska sen vaikuttavuus on nykyisellään pienempää. Todennäköisesti ne kuitenkin reagoivat fiskaalielvytykseen. Kaiken kaikkiaan kynnys toimenpiteille on matala, koska tällä kertaa kyse on markkinoiden ulkopuolisesta uhasta taloudelle.

Mitä ajattelemme markkinasta juuri nyt?

Markkinat ovat jo reagoineet voimakkaasti, koska talouden näkymät ovat heikentyneet, ja epävarmuus on kasvanut merkittävästi. Emme kuitenkaan näe, että koronaviruksella on vaikutusta pitkän aikavälin talousnäkymiin. Globaali taloustaantuma on mahdollinen mutta ei perusskenaario. Mielestämme osake- ja luottoriskimarkkinat hinnoittelevat noin 2/3 todennäköisyyttä taantumalle. Korkomarkkinoilla taantuma on kokonaan hinnoissa.

Mitä olemme OP Varainhoidossa tehneet salkuissa tänä vuonna?

Olemme keventäneet riskiä alkuvuoden aikana kolmeen otteeseen. Helmikuun 18. päivä alensimme osakesalkun riskiä myymällä arvo-osaktuotteen indeksituotteeseen. Helmikuun 25. päivä laskimme osakkeet neutraaliin painoon, kun tiedot koronaviruksen leviämisestä Kiinan ulkopuolelle vahvistuivat. Maalikuun 3. päivä alensimme Euroopan ylipainoa ja nostimme US osakkeet neutraaliin painoon. Maaliskuun 8. päivänä nostimme osakkeet takaisin neutraaliin painoon (rebalansointi).

Miten näemme markkinat lähikuukausina?

Koronavirus ja sen vaikutukset talouteen on poikkeuksellisen vaikeasti ennustettava asia. Voimakkaat liikkeet ylös ja alas tulevat siten jatkumaan lähiviikot ja -kuukaudet. Osakkeiden pitkän aikavälin houkuttelevuus suhteessa korkosijoituksiin on kuitenkin parantunut kurssilaskun myötä entisestään ja tilanteen selkiytyessä tämä tukee osakemarkkinoita. Uskomme tämän tapahtuvan seuraavan kuuden kuukauden aikana.

Lue lisää koronavirusepidemian vaikutuksista:

OP laskee ennustettaan Suomen talouskasvusta: Talousnäkymien epävarmuus poikkeuksellista

Kirjoittaja Patrik Moring toimii OP Varainhoidossa strategina ja salkunhoitajana keskittyen pääosin osakesijoituksiin. Patrik on toiminut sijoitusten parissa vuodesta 2000 lähtien.