Miksi korot nousevat?

Alkuvuoden puheenaihe taloudessa on ollut korkojen nousu. Kyse ei kuitenkaan ole ollut kotitalouksille tutuista euribor-koroista, vaan niin sanotuista pitkistä koroista, kuten kymmenen vuoden valtion lainan korosta. Pidempien korkojen nousu on kuitenkin muistutus siitä, että talouden pitoa ei tule rakentaa nollakorkojen varaan.

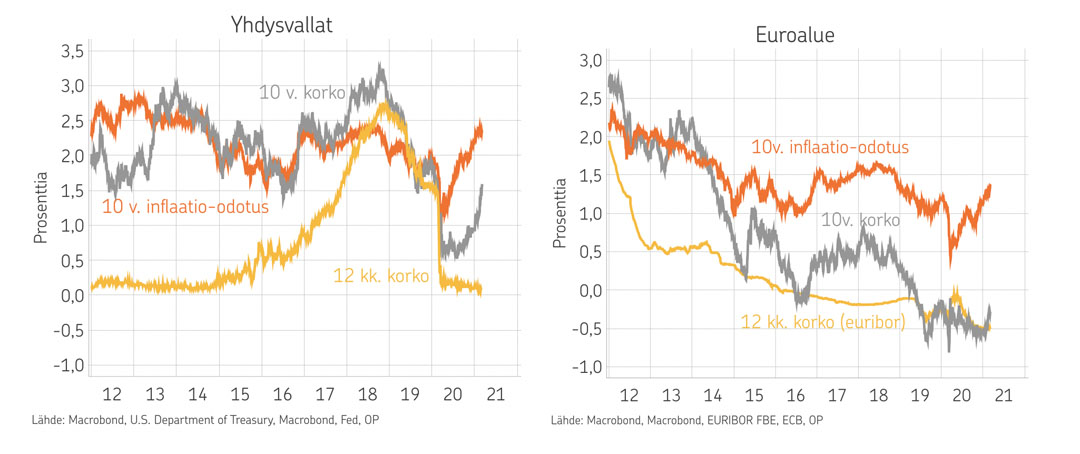

Tämän vuoden aikana tapahtunutta korkojen nousua selittää pääosin inflaatio-odotusten kasvu markkinoilla. Markkinahintoihin perustuvat inflaatio-odotukset ovat nousseet trendinomaisesti koronakriisin akuutin vaiheen jälkeen (kuvio 1). Tämä taas lopulta heijastuu pidempiin korkoihin, koska velkakirjoihin sijoittajat haluavat korvausta riskille siitä, että tulevaisuudessa inflaatio syö velkakirjojen sijoitustuottojen ostovoimaa aiempaa enemmän.

Inflaatio-odotusten nousuun on taas kolme keskeistä syytä. Ensinnäkin koronakriisin talousvaikutukset ovat olleet ennustettua maltillisemmat ja elpymisen odotetaan olevan vahvaa loppuvuonna rokotusten edetessä.

Toiseksi inflaatio-odotuksia nostaa vahva finanssipoliittinen elvytys. Tämä näkyy erityisesti USA:ssa, missä massiivinen elvytyspaketti laitetaan liikkeelle tilanteessa, jossa USA:n BKT on jo lähellä kriisiä edeltänyttä tasoa.

Kolmanneksi inflaatio-odotuksille on antanut vauhtia keskuspankkien suhtautumisen muuttuminen inflaation kiihtymiseen. USA:ssa viime syksynä käyttöön otettiin uusi rahapolitiikan strategia, jossa keskuspankki antaa inflaation kiihtyä lyhytaikaisesti aiempaa vapaammin. Myös muiden keskuspankkien odotetaan siirtyvän rahapolitiikassa tähän suuntaan.

Kaiken kaikkiaan, markkinoiden inflaatio-odotusten nousu historiallisen alhaisilta tasoilta lähemmäs pitkän aikavälin keskiarvoja kertoo talouden elpymisestä koronakriisistä. Tähän liittyvä pitkien korkojen nousu on siis lähinnä positiivinen ilmiö.

Merkittävä korkojen nousu on koskenut lähinnä USA:n pitkiä korkoja

Korkojen nousua tarkasteltaessa on hyvä huomioida myös se, että korkojen merkittävä nousu koskee oikeastaan vain USA:n pitkiä korkoja. Myös euroalueella pitkät korot ovat nousseet, mutta vain maltillisesti, ja esimerkiksi hyvän luottoluokituksen omaavien valtion lainojen 10 vuoden korot ovat edelleen negatiiviset (kuvio 1).

USA:n ja euroalueen pitkien korkojen käyttäytymisen ero selittyy sillä, että euroalueella markkinoiden inflaatio-odotukset ovat huomattavasti maltillisemmat kuin USA:ssa. USA:ssa inflaatio-odotukset ovat ylittäneet kriisiä edeltäneen tason ja ovat keskuspankin tavoitteen mukaiset.

Euroalueella taas inflaatio-odotusten nousu on ollut maltillista, eivätkä odotukset vastaa keskuspankin 2 % inflaatiotavoitetta (kuvio 1). Euroalueella odotukset talouskasvusta ja inflaatiokehityksestä ovat huomattavasti USA:ta maltillisemmat, mikä näkyy inflaatio-odotusten ja pitkien korkojen erilaisena käyttäytymisenä.

Edelleen on syytä huomioida, että sekä USA:ssa että euroalueella lyhyet korot eivät ole juurikaan nousseet (kuvio 1). Markkinat siis odottavat, että keskuspankit eivät nosta ohjauskorkojaan vähän aikaan. Tämä selittyy sillä, että merkkejä inflaation huomattavasta pidempiaikaisesta kiihtymisestä on vielä vähän ja pitkien korkojen nousu selittyy nimenomaan pidemmän aikavälin inflaatio-odotuksen kasvusta.

Lyhyiden korkojen vakautta USA:ssa selittää myös se, että keskuspankki ei enää pyri ennakolta hidastamaan inflaatiota, vaan antaa sen ylittää tavoitteen, jolloin ohjauskorot pysyvät aiempaa pidempään alarajallaan. Euroalueella taas on vähän merkkejä inflaation pysyvämmästä kiihtymisessä edes lähelle keskuspankin tavoitetta, mikä on pitänyt euroalueen lyhyet korot edelleen reilusti negatiivisina.

Euribor-koroihin ei kohdistu odotuksia pikaisesta noususta

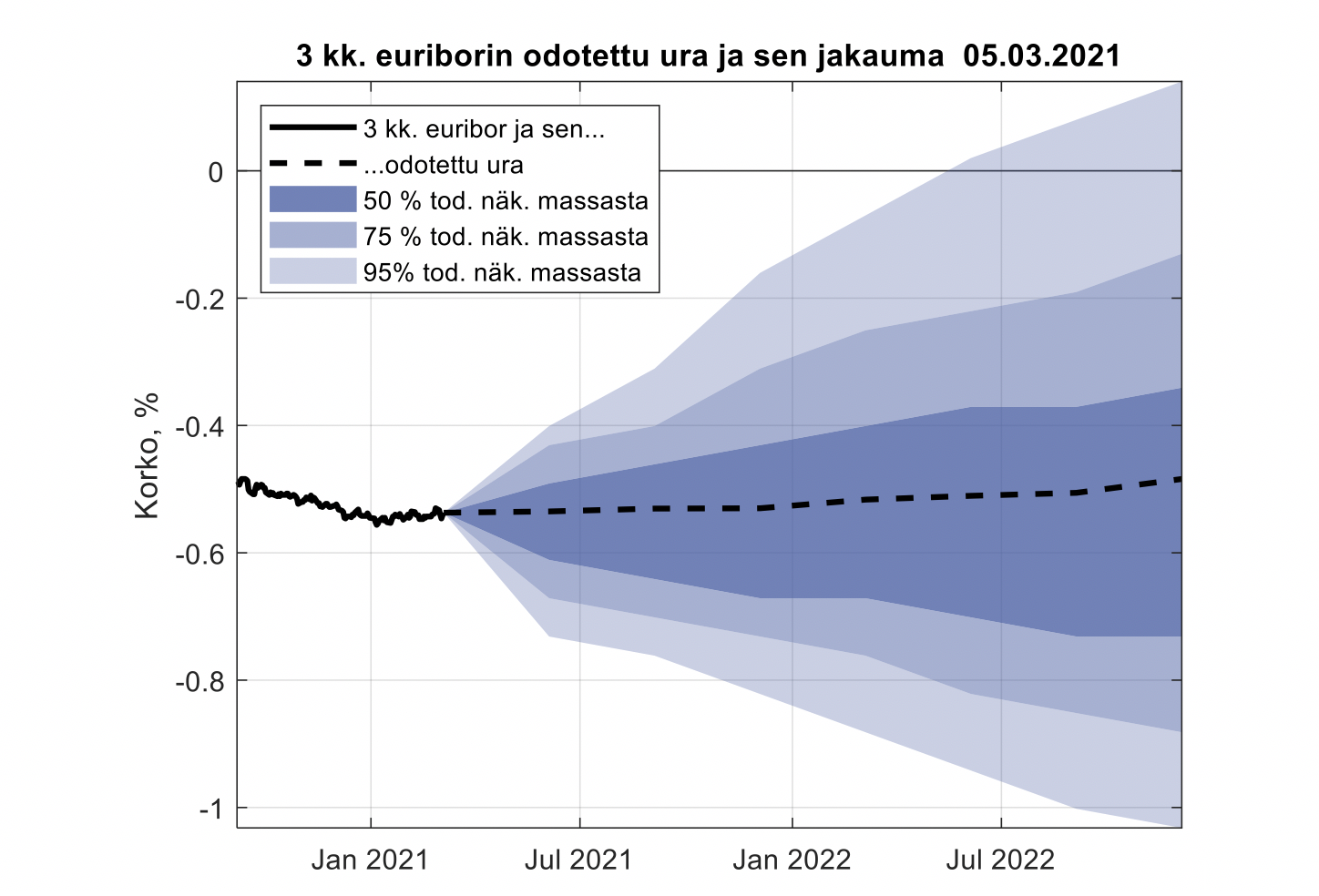

Lyhyiden korkojen vakaus on heijastunut myös euribor-korkoihin, joita tyypillisesti käytetään suomalaisten kotitalouksien ja yritysten pankkilainojen viitekorkoina. Odotukset euribor-korkojen kehityksestä eivät ole juurikaan muuttuneet, kun odotuksia tarkastellaan muutama vuosi eteenpäin. Tällä hetkellä markkinoilla hinnoitellaan ainoastaan pienellä todennäköisyydellä mahdollisuutta, että euribor-korot nousisivat positiivisiksi seuraavan vuoden aikana (kuvio 2).

Kuvio 2: Euribor-korkojen uskotaan pysyvän negatiivisina ainakin muutaman vuoden.

Euribor-korkojen odotusten mataluus heijastelee sitä, että pysyviä inflaatiopaineita ei ainakaan vielä näytä kertyneen euroalueelle. Vaikka euroalueen ja Suomen inflaatio tulee todennäköisesti kiihtymään kuluvan vuoden aikana kahden prosentin tuntumaan, tai ylikin, joinakin kuukausina johtuen muun muassa öljyn hinnan noususta, ei lyhyiden korkojen uskota vielä nousevan. Markkinat siis odottavat inflaation kiihtymisen olevan väliaikaista, jolloin EKP ei tule siihen reagoimaan.

Lyhyiden korkojen nousu tulee euroalueella ajankohtaiseksi siinä vaiheessa, kun inflaation kiihtyminen näyttää pysyvämmältä. Pysyvämpi inflaation kiihtyminen euroalueella näkyy muun muassa palkkojen nousuvauhdin selvänä kiihtymisenä ja inflaatioennusteiden nousuna. Lähiaikoina onkin syytä enemmän kiinnittää huomiota inflaatioennusteisiin kuin mitattuihin inflaatiolukuihin.

Tällä hetkellä euroalueen osalta kahden vuoden päähän ulottuvat inflaatioennusteet ennustavat tyypillisesti alle 1,5 prosentin inflaatiota. Tämä on edelleen kaukana EKP:n kahden prosentin inflaatiotavoitteesta, joten lyhyiden korkojen nousulle ei näyttäisi olevan perusteita lähitulevaisuudessa.

Korot pysynevät matalina, mutta eivät välttämättä negatiivisina

USA:ssa nähty inflaatio-odotusten nousu ja sen siivittämä pitkien korkojen kohoaminen on ainakin vielä paljolti palautumista koronakriisistä. Inflaatio-odotusten nousu heijastelee vahvaa kysyntää tulevaisuudessa, mitä voidaan koronakriisin jälkeen pitää positiivisena asiana. Korot tai inflaatio-odotukset eivät viittaa siihen, että inflaatio olisi riistäytymässä käsistä.

Pidempien korkojen nousu USA:ssa on kuitenkin hyvä muistutus siitä, että korot voivat myös nousta. Talouden pitoa ei siis tule rakentaa negatiivisten korkojen varaan, vaikka 12 kuukauden euribor on ollut jo 5 vuotta negatiivinen. Myös euroalueella on täysin mahdollista, jopa toivottavaa, että lyhyet korot nousevat positiivisiksi tulevaisuudessa. Tämä kertoisi vahvan talouskasvun käynnistymisestä.

Edelleen voi kuitenkin ajatella, että koronaviruskriisistä tapahtuneen palautumisen jälkeenkin korkotaso jää matalammaksi kuin mihin 2000-luvun aikana keskimäärin totuttiin. Tämä pätee erityisesti euroalueella, ja tässä mielessä talouden isossa kuvassa ei ole nähtävissä merkittäviä muutoksia.

Koronakriisin yksi opetus on se, että yllättäviäkin asioita voi tapahtua. Sama koskee myös inflaatiota ja korkoja. Koronaviruksen aiheuttama kriisi oli poikkeuksellinen niin kuin myös kriisin hoitoon tehdyt finanssi- ja rahapolitiikkatoimet. Inflaatio- ja korkokehitystä on joka tapauksessa hyvä seurata.

Lue myös:

Milloin inflaatio lähtee laukalle?

Kehittyvien markkinoiden helmasynti inflaatio

Kirjoittaja on OP Ryhmän johtava ekonomisti.