Neuvottelutasapaino järkkyy työn ja pääoman välillä

Avoimia työpaikkoja on niin paljon, että työntekijät pääsevät valitsemaan, ja he uskaltavat tarttua uusiin haasteisiin. Yhdysvalloissa puhutaan jo työpaikanvaihtobuumista ”resignation wave”.

Neuvotteluvoimaa on siirtynyt pääomalta työlle, mikä on järisyttävä muutos taloudessa. Palkkojen noustessa talouden kokonaiskysyntä kasvaa. Tämä on erinomainen uutinen tavallisille yrityksille, jotka ovat pitkään kärsineet heikosta kysynnästä.

Keskuspankit eivät näe muutosta, vaan käyvät vanhaa sotaa. Talouden keskeinen riski on, että keskuspankit polttavat suhdanteen päreiksi.

Kuluvan vuoden tärkein teema on ollut inflaation paluu. Inflaatio on ollut horroksessa reilut kymmenen vuotta. Elvytys on ollut runsasta finanssikriisin jälkeen, mutta se on ollut rahapoliittista tarjontapuolen elvytystä.

Kun ongelma on ollut kysyntäpuolella, tarjontapuolen elvytys on ollut tehotonta, eikä inflaatio ole kiihtynyt. Tästä on syntynyt käsitys, että inflaatio on kuollut. Käsitys on väärä. Inflaatio on perusteiltaan hyvin yksinkertainen asia. Jos kysyntä ylittää tarjonnan, hintojen muutos palauttaa kysynnän ja tarjonnan tasapainon. Kun kysyntä kasvaa tarjontaa voimakkaammin, inflaatio kiihtyy. Inflaatiossa ei ole mitään sellaista mystiikkaa, etteikö se voisi muuttua olosuhteiden muuttuessa.

Inflaation kiihtyminen ei ole odottamatonta, koska jo ennen pandemiaa erityisesti Yhdysvalloissa kysyntää oli enemmän kuin tarjontaa, eli taloudessa oli inflaatiopaineita. Valtiot reagoivat pandemiaan ylisuurilla elvytyspaketeilla, mikä näkyy yritysten ylisuurina tuloksina ja inflaation nopeana kiihtymisenä.

Pandemiaelvytys oli runsasta, mutta se jakautui epätasaisesti. Keskuspankit puolestaan eivät reagoi inflaatioon, jolloin talouden automaattiset jarrut eivät toimi. Kurviin mennään niin sanotusti täydellä vauhdilla. Kun kasvuennusteet ensi vuodelle ovat selvästi yli inflaationeutraalin tason, ja korot ovat selvästi alle inflaationeutraalin tason, edellytykset inflaation kiihtymiselle toista vuotta peräkkäin ovat hyvät.

Keskuspankit ovat väittäneet inflaatiota väliaikaiseksi, mutta mikään taloudessa ei viittaa siihen. Mitä pidempään inflaatio jatkuu, sen vaikeampi sitä on väittää väliaikaiseksi. Inflaatio riippuu talouden kysyntä/tarjonta -tasapainosta, mutta myös inflaatio-odotuksista tavalla, jota on vaikea ennakoida. Keskeinen osa inflaatiota on työmarkkinoiden tasapaino.

Palkkainflaation kiihtyessä yritysten kustannukset nousevat, jolloin yritykset yrittävät siirtää kohonneet kustannukset tuotteiden hintoihin. Palkkojen noustessa kuluttajilla on varaa ostaa kalliimpia tuotteita, jolloin klassinen inflaatiokierre on pyörähtänyt käyntiin. Tämä selittää, miksi palkkainflaatio on tärkeä osa inflaation kestävyyden arviointia.

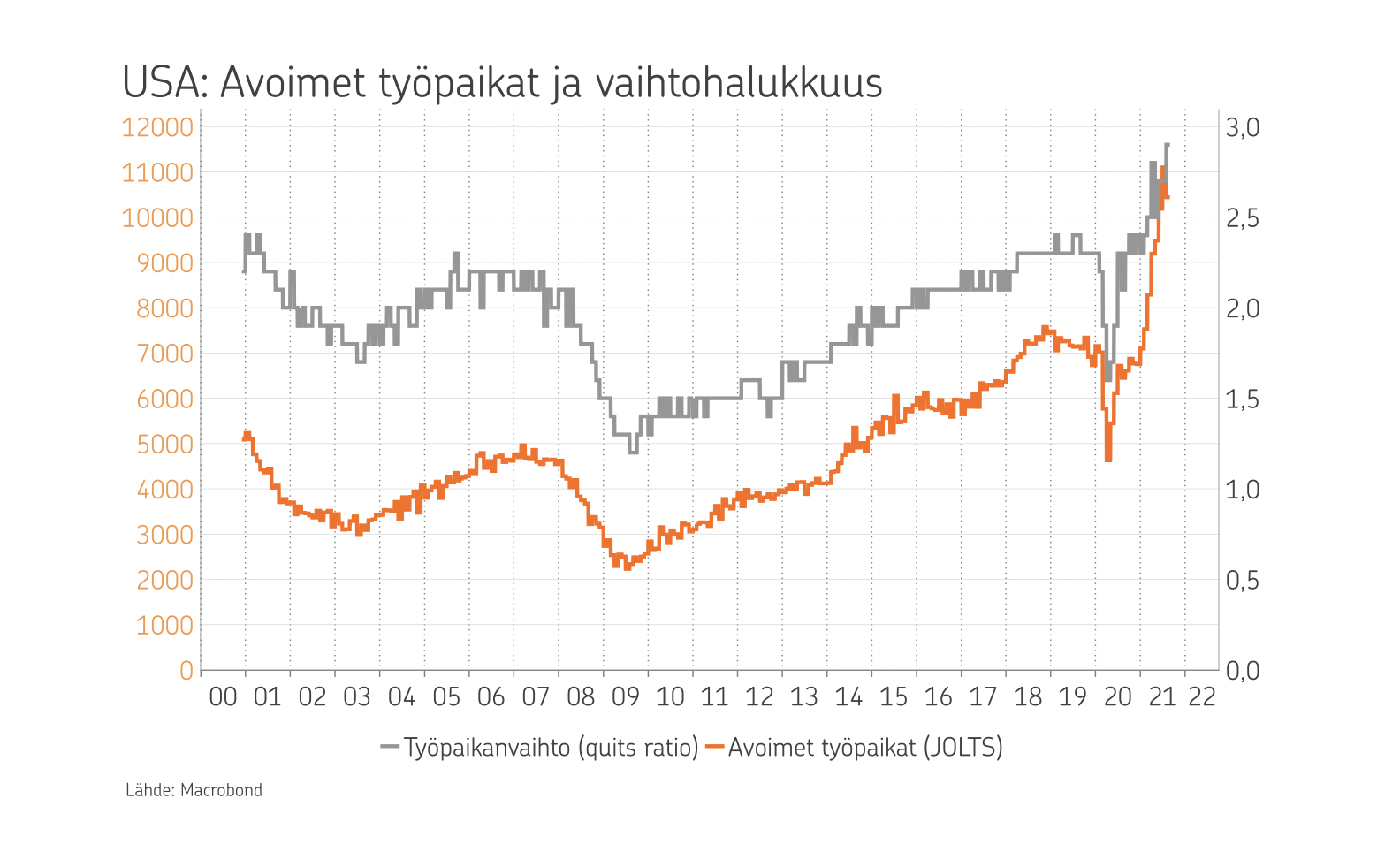

Keskuspankit perustelevat inflaation väliaikaisuutta ensisijaisesti heikoilla työmarkkinoilla ja matalalla palkkainflaatiolla. Yritysjohtajien mukaan työvoimapula on ennennäkemätöntä. Yhdysvalloissa on yli 10 miljoonaa avointa työpaikkaa ja työttömyyskorvauksia hakee 2 miljoonaa. Aluksi näytti siltä, että Yhdysvalloissa on kohtaamisongelma työmarkkinoilla, mutta nyt näyttää siltä, että työntekijöitä ei vain ole riittävästi.

Keskuspankeilla on käsitys, että palkkainflaatio ei voi kiihtyä. Hidas palkkainflaatio ei itse asiassa ole kovinkaan pitkäaikainen ilmiö, vaan se alkoi finanssikriisistä ja hiipui jo vuonna 2017. Työvoimapula puolestaan on pahentunut tasaisesti vuoden 2017 jälkeen, ja se kärjistyi pandemian jälkeen, kun talouteen iskettiin kunnon kysyntäruisku.

Vuosien saatossa kehittynyt työvoimapula on rakenteellista, eikä se ole häviämässä kovinkaan nopeasti. Työntekijät alkavat ymmärtää, että heille on kysyntää jälleen. Avoimia työpaikkoja on niin paljon, että työntekijät pääsevät valitsemaan. Yhdysvalloissa puhutaan jo työpaikanvaihtobuumista ”resignation wave”. Työpaikanvaihtoa kuvaava ”quits ratio” onkin historiansa korkeimmalla tasolla.

Työntekijöille on tarjolla työpaikkoja, ja he uskaltavat tarttua uusiin haasteisiin. Neuvotteluvoimaa on siirtynyt pääomalta työlle, mikä on järisyttävä muutos taloudessa. Ikkuna on auennut, mutta automaatio tulee sulkemaan sen jossain vaiheessa, mitä ei voida välttää. Se on silloin, mutta työvoimapula on nyt.

Talouden kannalta palkkojen nousu on erinomainen asia, koska tavallisten kotitalouksien ostovoima vahvistuu. Kysynnän ja tarjonnan parempi kohtaaminen lähtee nimenomaan tavallisista kotitalouksista, joiden ostovoima on ollut heikko. Samalla tavallisten yritysten kysyntänäkymät vahvistuvat. Talouden tilanne paranee kokonaisuudessaan, kunhan inflaatio saadaan pidettyä kurissa.

Keskuspankkien puheita työvoiman ylikapasiteetista on vaikea ymmärtää. Ainut tapa saada tolkkua keskuspankkien toimintaan, on palata heidän omiin motiiveihinsa. Keskuspankkien perimmäinen tavoite on luoda voimakkaampia inflaatio-odotuksia, koska ne uskovat tällä tavoin voivansa pitää yllä pidemmällä aikavälillä heille sopivaa inflaatiota. Keskuspankit uskovat voivansa ankkuroida kovalla inflaatiolla inflaatio-odotukset korkeammalle tasolle, jolloin myös inflaatio pysyisi korkeammalla tasolla. Tämä on epävarma tavoite. Kuluttajat ovat huomattavan paljon kiinnostuneempia nykyisestä ja menetetystä ostovoimasta kuin mahdollisesta tulevasta ostovoimasta.

Kun velkataakka on suuri, keskuspankeilla on tavoitteena myös pienentää velkarasitusta inflaatiolla. Tämä onnistuu, kun inflaatiota kiihdytetään, mutta korot pidetään samalla matalalla. Näin onkin tapahtunut. Keskuspankit ovat rakentaneet verbaalia korkokattoa väittämällä inflaatiota väliaikaiseksi. Markkinoilla on vahva taipumus kulkea laumassa, joten niille on helppo tarjota ajatus, jonka ne nielaisevat pureksimatta.

Koska keskuspankkien tärkein tavoite on nostaa inflaatio-odotuksia vauhdikkaamman inflaation toivossa, kommentti nopeasti hidastuvasta eli siis väliaikaisesta inflaatiosta on epäuskottava. Aivan kuin keskuspankit olisivat heittäneet pyyhkeen kehään ennen kuin ottelu on edes alkanut. On selvää, että inflaatiosta pyritään tekemään pysyvää, eikä väliaikaisuus ole muuta kuin keino yrittää saavuttaa tavoite. Inflaation ympärillä olevan sumuverhon hälventyessä korkojen nousu voi jatkua.

Osakenäkemyksessämme olemme kuitenkin aiempaa varovaisempia Euroopan osalta. Euroopan osakemarkkinat ovat kehittyneet syklisistä talousalueista selvästi parhaiten kuluvan vuoden aikana, ja ihan syystäkin. Talouksien avautuminen on täällä pidemmällä, kuin muualla on tilanne ollut.

Nyt kuitenkin lyhyellä aikavälillä sekä Kiinan aiheuttamat paineet kasvulle, että energiakriisin kärjistyminen vaikuttavat negatiivisesti Euroopan kehitykseen. Olemmekin muuttaneet painotuksiamme osakesijoituksissa siten, että olemme nostaneet Japanin painotusta merkittävästi. Japani on myös globaalin kasvun jatkumisesta hyötyvä talous, jossa viimeaikainen rokotekehitys on ollut erittäin rohkaisevaa. Maalle valittiin juuri uusi pääministeri, jonka johdolla tulemme näkemään aiempaa voimakkaammin elvyttävää politiikkaa, josta maan osakemarkkinat pääsevät hyötymään. Japanin osakemarkkinat ovat kuluvan vuoden aikana jääneet selvästi Eurooppaa heikommaksi, ja nyt näemme, että tilanteen korjaamiseen on hyvät mahdollisuudet.

OP Varainhoidon näkemyksessä uskomme laajemmin, että nykyisen kaltaisessa ympäristössä osakkeet ylipäätään ja niiden sisällä sykliset markkina-alueet pärjäävät edelleen hyvin. Pidämme siis edelleen osakkeet ylipainossa. Osakkeiden sisällä on kuitenkin tärkeää huomioida omistettujen yhtiöiden kyky ylläpitää korkeaa tuloskasvua ja marginaalitasoa käynnissä olevien marginaalipaineiden vuoksi. Sen vuoksi painotamme laatukriteereillä valittuja yhtiöitä tukemaan syklistä painotustamme. Korkotasossa näemme edelleen maltillista painetta yläsuuntaan, minkä vuoksi olemme alipainossa korkosijoituksissa ja korkoriskissä.

|

Lisätietoja OP Varainhoidosta ja sen tuottamista markkinainformaatioista OP Varainhoito Oy (jäljempänä ”OP Varainhoito”) on OP Ryhmään kuuluva sijoituspalveluyritys, jonka toimintaa valvoo Finanssivalvonta. OP Varainhoito tarjoaa omaisuudenhoitopalveluita instituutioille ja muille yhteisöille sekä varakkaille yksityishenkilöille. OP Varainhoito voi toimia myös OP-Rahastojen salkunhoitajana. Tämä OP Varainhoidon laatima materiaali on yleistä markkinainformaatiota, joka ei täytä riippumattoman sijoitustutkimuksen edellytyksiä. OP Ryhmässä riippumatonta sijoitustutkimusta tuottaa OP Yrityspankki Oyj. Materiaali on tarkoitettu vain OP Varainhoidon asiakkaiden yksityiseen käyttöön ja sen kopioiminen, julkaiseminen tai levittäminen ilman OP Varainhoidon kirjallista lupaa ei ole sallittua. Esityksen perustuu julkisiin lähteisiin ja informaatioon, joita OP Varainhoito pitää luotettavana. Tämä ei kuitenkaan sulje pois mahdollisuutta, että esitetyt tiedot eivät kaikilta osin olisi täydellisiä ja virheettömiä. OP Varainhoito tai sen palveluksessa oleva henkilökunta eivät vastaa esityksestä ja näiltä sivuilta saatavan muun informaation perusteella tehtyjen sijoituspäätösten taloudellisesta tuloksesta tai muista vahingoista, joita esityksestä saadun informaation käytöstä mahdollisesti aiheutuu. Tätä esitystä ei tule pitää sijoitusneuvona, tarjouksena ostaa tai merkitä mitään arvopapereita, eikä kehotuksena yksittäisen sijoituksen toteuttamiseen. |

Kirjoittaja Jussi Hyöty toimii strategina OP Varainhoidossa.